In het perpetuele systeem verandert de voorraadrekening voortdurend (of eeuwigdurend). Wanneer een detailhandelaar goederen inkoopt, debiteert hij de voorraadrekening voor de kosten; wanneer de detailhandelaar de goederen aan zijn klanten verkoopt, wordt de voorraadrekening gecrediteerd en de rekening voor de kosten van verkochte goederen gedebiteerd voor de kosten van de verkochte goederen. In plaats van te blijven sluimeren, zoals bij de periodieke methode, wordt het saldo van de voorraadrekening voortdurend bijgewerkt.

Bij het perpetuele systeem worden twee transacties geregistreerd wanneer handelswaar wordt verkocht: (1) het verkoopbedrag wordt gedebiteerd naar Debiteuren of Kas en gecrediteerd naar Verkoop, en (2) de kosten van de verkochte goederen worden gedebiteerd naar Kostprijs van de verkochte goederen en gecrediteerd naar Inventaris. (Opmerking: in het periodieke systeem wordt de tweede boeking niet gedaan.)

Bij perpetual FIFO worden de eerste (of oudste) kosten als eerste van de voorraadrekening verplaatst en gedebiteerd naar de rekening Kosten van verkochte goederen. Het eindresultaat bij perpetual FIFO is hetzelfde als bij periodic FIFO. Met andere woorden, de eerste kosten zijn hetzelfde, of u de kosten nu uit de voorraad haalt bij elke verkoop (perpetueel) of wacht tot het jaar voorbij is (periodiek).

B2. Perpetual LIFO

Bij het perpetual systeem verandert de voorraadrekening voortdurend (of perpetual). Wanneer een detailhandelaar goederen inkoopt, debiteert de detailhandelaar zijn Voorraadrekening voor de kosten van de goederen. Wanneer de detailhandelaar de goederen aan zijn klanten verkoopt, crediteert de detailhandelaar zijn Voorraadrekening voor de kosten van de verkochte goederen en debiteert hij zijn Kostprijs van de verkochte goederen rekening voor de kosten daarvan. In plaats van te blijven sluimeren, zoals bij de periodieke methode, wordt het saldo van de voorraadrekening voortdurend bijgewerkt.

Bij het perpetuele systeem worden twee transacties geregistreerd op het moment dat de handelswaar wordt verkocht: (1) het verkoopbedrag wordt gedebiteerd naar Debiteuren of Kas en gecrediteerd naar Verkopen, en (2) de kosten van de verkochte goederen worden gedebiteerd naar Kosten van verkochte goederen en gecrediteerd naar Voorraden. (Opmerking: in het periodieke systeem wordt de tweede boeking niet gedaan.)

Bij het perpetuele LIFO-systeem worden de laatste kosten die op het moment van de verkoop beschikbaar zijn, als eerste van de Voorraadrekening afgevoerd en ten laste van de rekening Kosten van verkochte goederen gebracht. Omdat dit het perpetuele systeem is, kunnen we niet wachten tot het eind van het jaar om de laatste kosten te bepalen – er moet een boeking worden gedaan op het moment van de verkoop om de Voorraadrekening te verlagen en de Kostprijs van de Verkochte Goederen rekening te verhogen.

Als de kosten het hele jaar blijven stijgen, zal perpetuele LIFO een lagere kostprijs van de verkochte goederen en een hoger netto-inkomen opleveren dan periodieke LIFO. In het algemeen betekent dit dat periodieke LIFO zal resulteren in minder inkomstenbelastingen dan eeuwigdurende LIFO. (Als u het bedrag dat u aan inkomstenbelasting betaalt in perioden van inflatie wilt minimaliseren, moet u LIFO met uw belastingadviseur bespreken.)

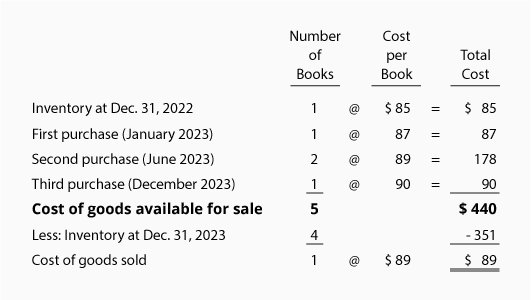

Wederom gebruiken we ons voorbeeld voor de boekhandel Corner Shelf:

Laten we aannemen dat Corner Shelf na haar tweede aankoop in juni 2020 één boek verkoopt. Dit betekent dat de laatste kostprijs op het moment van de verkoop $89 was. Onder eeuwigdurende LIFO moet bij de verkoop de volgende boeking worden gedaan: $89 wordt gecrediteerd bij Inventory en $89 wordt gedebiteerd bij Cost of Goods Sold. Als dit het enige boek is dat in de loop van het jaar is verkocht, heeft de rekening voor de verkoopkosten aan het eind van het jaar een saldo van $ 89 en de kosten op de voorraadrekening $ 351 ($ 85 + $ 87 + $ 89 + $ 90).

Als de boekhandel het boek voor $ 110 verkoopt, is de brutowinst volgens perpetual LIFO $ 21 ($ 110 – $ 89). Merk op dat dit anders is dan de brutowinst van $20 onder periodieke LIFO.

B3. Perpetual Average

In het perpetuele systeem verandert de Voorraadrekening voortdurend (of eeuwigdurend). Wanneer een detailhandelaar goederen inkoopt, worden de kosten gedebiteerd van de voorraadrekening; wanneer de detailhandelaar de goederen verkoopt aan zijn klanten, wordt de voorraadrekening gecrediteerd en de rekening voor de kosten van verkochte goederen gedebiteerd voor de kosten van de verkochte goederen. In plaats van te blijven sluimeren, zoals bij de periodieke methode, verandert het saldo van de voorraadrekening bij het perpetuele gemiddelde telkens wanneer een aankoop of verkoop plaatsvindt.

Bij het perpetuele systeem worden twee reeksen boekingen verricht telkens wanneer koopwaar wordt verkocht: (1) het verkoopbedrag wordt gedebiteerd van Debiteuren of Kas en gecrediteerd bij Verkopen, en (2) de kosten van de verkochte handelswaar worden gedebiteerd van Kostprijs van de verkochte goederen en gecrediteerd bij Voorraden. (Opmerking: In het periodieke systeem wordt de tweede boeking niet verricht.)

In het perpetuele systeem betekent “gemiddeld” de gemiddelde kostprijs van de artikelen in voorraad op de datum van de verkoop. Deze gemiddelde kostprijs wordt vermenigvuldigd met het aantal verkochte eenheden en wordt van de voorraadrekening afgetrokken en van de rekening van de kosten van verkochte goederen afgeboekt. Wij gebruiken het gemiddelde op het tijdstip van de verkoop omdat dit een eeuwigdurende methode is. (Opmerking: bij het periodieke systeem wachten we tot het jaar voorbij is voordat we de gemiddelde kosten berekenen).

Laten we hetzelfde voorbeeld nog eens gebruiken voor de boekhandel Corner Shelf:

Laten we aannemen dat Corner Shelf na zijn tweede aankoop één boek verkoopt. Dit betekent dat de gemiddelde kosten op het moment van de verkoop $87,50 ( ÷ 4]) bedroegen. Omdat dit een eeuwigdurend gemiddelde is, moet op het moment van de verkoop een journaalpost worden gemaakt voor $87,50. De $87,50 (de gemiddelde kosten op het moment van de verkoop) wordt gecrediteerd bij Inventaris en gedebiteerd bij Kostprijs van de verkochte goederen. Na de verkoop van één eenheid blijven er drie eenheden in voorraad en bedraagt het saldo op de voorraadrekening $262,50 (3 boeken tegen een gemiddelde kostprijs van $87,50).

Nadat Corner Shelf zijn derde aankoop doet, verandert de gemiddelde kostprijs per eenheid in $88,125 ( ÷ 4). Zoals u ziet is de gemiddelde kostprijs gestegen van $87,50 naar $88,125. Daarom wordt de perpetual average methode ook wel de voortschrijdende gemiddelde methode genoemd. Het voorraadsaldo is $ 352,50 (4 boeken met een gemiddelde kostprijs van $ 88,125 per stuk).

Vergelijking van kostenstroomaannames

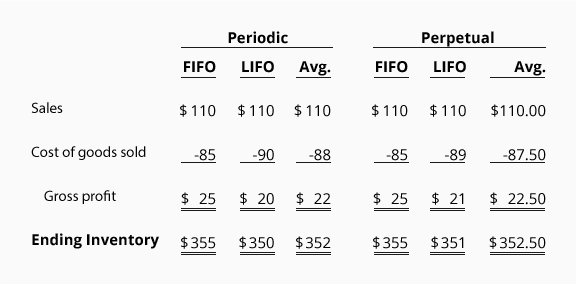

Hieronder volgt een overzicht van de variërende bedragen voor de kostprijs van de omzet, de brutowinst en de eindvoorraad die hierboven zijn berekend.

In dit voorbeeld wordt ervan uitgegaan dat de kosten voortdurend toenemen. De resultaten zouden anders zijn als de kosten in een langzamer tempo zouden dalen of stijgen. Overleg met uw belastingadviseur over de keuze van de kostenstroomaanname.