What is een conventionele lening?

Wanneer de meeste mensen denken aan een hypotheek, denken ze aan een conventionele lening.

Conventionele leningen komen het dichtst in de buurt van een ‘standaard’ hypotheek. Er zijn geen speciale voorwaarden, vrijwel alle geldverstrekkers bieden ze, en u kunt in aanmerking komen met slechts 3% aanbetaling en een 620 credit score.

Dankzij hun lage tarieven en brede beschikbaarheid, conventionele leningen zijn de meest populaire hypotheek voor huis kopen en herfinancieren.

Deze conventionele lening informatie is accuraat vanaf vandaag, 24 maart, 2021.

Controleer of u in aanmerking komt voor een conventionele lening (24 mrt, 2021)

In dit artikel (Ga naar…)

- Conventionele lening vereisten

- Minimale aanbetaling voor een conventionele lening

- Conventionele lening tarieven

- Conventionele hypotheek betaling calculator

- Voordelen van een conventionele woning lening

- Hoe komt u in aanmerking voor een conventionele lening?

- Conventionele leningen versus overheidsleningen

- Controleer of u in aanmerking komt

Conventionele leningvereisten

Conventionele leningvereisten verschillen per kredietverstrekker, maar alle conventionele leningen moeten aan bepaalde richtlijnen voldoen die door Fannie Mae en Freddie Mac zijn vastgesteld:

- Een minimale credit score van 620

- Een debt-to-income ratio lager dan 43%

- Een aanbetaling van ten minste 3%

De conventionele lening bedrag moet ook binnen conforme lening limieten: tot $ 548.250 in de meeste gebieden, maar hoger in sommige hoge kosten ZIPcodes.

Als u een conventionele lening aanvraagt met betere referenties – zoals een kredietscore van 740 of hoger en een aanbetaling van 20%, bijvoorbeeld – krijgt u toegang tot lagere tarieven en een lagere maandelijkse betaling.

Als u op het randje zit om in aanmerking te komen voor een conventionele lening – met een credit score van rond de 620 en een hogere schuldenlast – moet u extra goed rondkijken.

Hypotheekverstrekkers kunnen hun eigen eisen en tarieven voor conventionele leningen vaststellen, zolang ze maar binnen de conforme leningslimieten vallen die door Fannie en Freddie zijn vastgesteld.

Dus u kunt er waarschijnlijk een vinden die flexibeler is en betere tarieven voor uw situatie heeft.

Controleer uw nieuwe tarief (24 maart 2021)

Minimale aanbetaling voor een conventionele lening

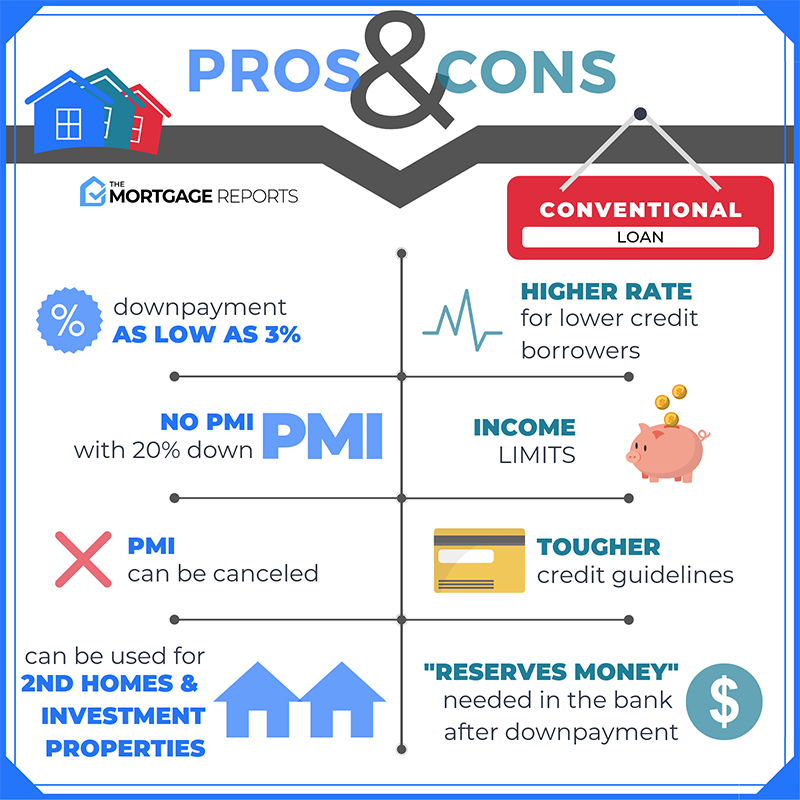

Het is een veel voorkomende mythe dat u een aanbetaling van 20% moet doen voor een conventionele lening; u kunt er in feite al een krijgen met slechts 3% aanbetaling.

In totaal zijn er zes grote hypotheekopties voor conventionele leningen, variërend van 3% tot 20%.

Deze types van conventionalloans omvatten:

- Conventionele 97 lening – 3% naar beneden

- Fannie Mae HomeReady lening – 3% naar beneden

- Freddie Mac Home Possible lening – 3% naar beneden

- Conventionele lening met PMI – 5% naar beneden

- Piggyback lening (geen PMI) – 10% aanbetaald

- Conventionele lening zonder PMI – 20% aanbetaald

Van de 10% aanbetaalde piggyback lening tot 3% aanbetaald HomeReady en Conventionele 97 leningen, lage aanbetaling opties niet alleen bestaan, maar zijn zeer populair bij de huidige conventionele lening kredietnemers.

Dus, hoe komt u in aanmerking voor een conventionele lening? Simpelweg door te voldoen aan de eisen die zijn vastgesteld door Fannie Mae en Freddie Mac.

Als u dat eenmaal hebt gedaan, kunt u toetreden tot de club van huiseigenaren van conventionele leningen, die ongeveer 69% van de markt uitmaken.

De mythe van 20% aanbetaling

Waar komt de mythe over de 20% aanbetalingseis vandaan? Waarschijnlijk van kopers die willen voorkomen dat ze particuliere hypotheekverzekeringspremies moeten betalen.

Wanneer u minder dan 20% aanbetaalt op een conventionele lening, zal uw geldschieter een particuliere hypotheekverzekering (PMI) eisen. Deze dekking helpt de geldschieter te beschermen als u in gebreke blijft bij het aflossen van de lening.

PMI verhoogt de maandelijkse hypotheeklasten. Maar dat is OK als het u in staat stelt een conventionele lening te krijgen met een aanbetaling die u zich kunt veroorloven.

Ook moet u weten dat conventionele PMI later kan worden geannuleerd, zodra uw huis een eigen vermogen van ten minste 20% heeft. Dus je zit er niet voor altijd aan vast.

Conventionele lening tarieven

Conventionele leningen worden geleverd met lage tarieven die het kopen van een huis betaalbaar te maken.

Het gemiddelde tarief voor conventionele leningen is tegenwoordig 3,125% (3,125% JKP) voor een hypotheek met een vaste rente van 30 jaar, het meest populaire type.

Voor een 15-jarige conventionele lening daalt het gemiddelde tarief tot 2,74% (2,74% APR).

Tarieven conventionele lening van vandaag (24 maart, 2021)

| Leningstype | Gemiddelde rentevoet | |

| Conventional 30-Year FRM | 3.125% | 3.125% |

| Conventional 15-Year FRM | 2,74% | 2.74% |

| Conventional 5/1 ARM | 3% | 2.743% |

*Gemiddelde tarieven dagelijks gerapporteerd door TheMortgageReports.com kredietverstrekkers netwerk. Zie onze volledige leningaannames hier

Conventionele leningtarieven zijn sterk gebaseerd op de kredietscore van de aanvrager – meer nog dan tarieven voor FHA-leningen.

Bijvoorbeeld, een huis koper met een 740 score en 20% aanbetaling zal worden aangeboden ongeveer een 0,50% lager tarief dan een koper met een 640 score.

Tarieven zijn ook gebaseerd op mortgage-backed securities (MBS) die worden verhandeld net als aandelen. En net als aandelen, conventionele lening tarieven veranderen dagelijks, en gedurende de dag.

Wat is de beste manier om een lage rente te verzekeren? Let op de marktbewegingen, zodat u een goede rente weet wanneer u er een ziet.

De tarieven voor conventionele leningen kunnen snel dalen – of stijgen – wanneer er financieel nieuws op de markt komt. Als de Federal Reserve bijvoorbeeld besluit zijn referentietarief te verlagen, kunnen de tarieven voor conventionele leningen ook dalen.

De tarieven voor conventionele 30-jarige vaste leningen zijn al enige tijd onder de 3,5% gebleven, en er wordt niet verwacht dat de tarieven in de nabije toekomst boven dat niveau zullen stijgen.

Toch zijn de laagste tarieven beschikbaar voor degenen die klaar zijn om te vergrendelen wanneer de tarieven dalen.

Alle hypotheekgoedgekeurde aanvragers die een woning hebben geselecteerd om te kopen, kunnen een tarief vergrendelen.

Shoparound met ten minste drie verschillende kredietverstrekkers

Ten slotte is het belangrijk om een gepersonaliseerde rente offerte te krijgen.

Gepubliceerde tariefgemiddelden zijn vaak gebaseerd op de “perfecte” aanvrager – iemand met een groot krediet en een grote aanbetaling. Uw tarief kan hoger of lager zijn.

Het loont om ten minste drie schriftelijke citaten van verschillende kredietverstrekkers te krijgen, ongeacht de lengte van de lening of het type conventionele lening dat u kiest. Volgens een onderzoek van de overheid, aanvragers die rond gewinkeld ontvangen tarieven tot 0,50% lager danon-shopping.

Geef een conventionele ratequote op basis van uw informatie – niet op basis van de informatie van een gemiddelde koper.

Controleer uw conventionele lening tarieven vandaag (24 mrt, 2021)

Conventionele hypotheek betaling calculator

Conventionele Lening Calculator

30 15

Betaling Uitsplitsing

- Hoofdsom en rente

- Particuliere Hypotheek Verzekeringen

- Onroerend Zaak Belasting

- Huiseigenaren Verzekering

- HOA/Overige

U kunt tot $3,000 dollar aan rentebetalingen besparen door de tarieven van meerdere kredietverstrekkers te vergelijken

Tarieven aanvragen

Voordelen van een conventionele woninglening

Conventionele leningen zijn de meest populaire hypotheekvorm.Daarna komen door de overheid gesteunde hypotheken, waaronder FHA-, VA- en USDA-leningen.

Government-backed hypotheken hebben een aantal unieke voordelen, waaronder een kleine aanbetaling en flexibele kredietrichtlijnen. Kopers van een eerste huis hebben vaak behoefte aan dit soort speelruimte.

Maar conventionele leningen kunnen de door de overheid gesubsidieerde hypotheken op verschillende manieren overtreffen.

Zo hebben conventionele hypotheken verschillende aflossingsschema’s, hoeven leners niet aan ‘speciale’ criteria te voldoen (zoals militaire status of geografische locatie) om in aanmerking te komen, en er zijn geen voorafgaande hypotheekverzekeringskosten.

Flexibele aflossingsplannen

Zoals bij de meeste hypotheken, bieden conventionele leningen verschillende aflossingsmogelijkheden.

Conventionele leningen zijn er in 15, 20, 25, en 30 jaar termijnen. Sommige geldschieters bieden zelfs 10-jarige conventionele leningen.

Hoe korter de looptijd, hoe hoger uw maandelijkse betaling.

Gelukkig, een 30-jaar vastrentende conventionele lening nog steeds resultaten met lage vaste-rente betalingen die toegankelijk zijn voor de meerderheid van de huizenkopers en herfinancieren.

Aanpasbare tarieven beschikbaar

Conventionele leningen zijn ook een slimme keuze voor degenen die weten dat ze niet lang in hun huis zullen blijven en een kortere termijn, aanpasbare-rente-hypotheek willen. Deze optie wordt geleverd met een lagere rente dan die van een lening met een vaste rente.

Aanpasbare tarieven zijn in feite vast, maar slechts voor een periode van tijd – meestal 3, 5, of 7 jaar. Tijdens die eerste “teaser”-periode betaalt de huiseigenaar een ultralage rente en kan hij duizenden euro’s besparen.

De huizenkopers van vandaag kiezen vaak voor een 5-jarige ARM of 7-jarige ARM. Deze leningen kunnen een besparing van duizenden opleveren, terwijl ze de huizenkoper genoeg tijd geven om te herfinancieren in een lening met een vaste rente, het huis te verkopen of de hypotheek helemaal af te lossen.

Maar nadat deze lage introductierente is verstreken, kan de rente van de lening – en de maandelijkse hypotheekaflossing – elk jaar dalen of stijgen, afhankelijk van de marktomstandigheden.

Dit maakt ARM-leningen intrinsiek riskant voor huiseigenaren, en een optie die zeer zorgvuldig moet worden overwogen.

Geen speciale vereisten om in aanmerking te komen

Conventionele leningen zijn in sommige opzichten de minst restrictieve van alle leningtypes.

In tegenstelling tot door de overheid gesteunde hypotheken, hebben conventionele leningen geen speciale eisen. Ze zijn beschikbaar voor iedereen met een goede credit score, stabiel inkomen, en geld voor een matige aanbetaling.

Overheid-gesubsidieerde leningenhebben specifieke doeleinden en komen met een verscheidenheid van beperkingen:

- USDA leningen zijn alleen beschikbaar in aangewezen landelijke gebieden. Dit is prima voor huizenkopers die wonen en werken in de voorsteden en op het platteland. Echter, voor degenen die in grote steden, kan een USDA in aanmerking komende huis uit te breiden een woon-werkverkeer afstand verder dan wat redelijk is

- VA leningen zijn alleen beschikbaar voor huidige en voormalige militaire dienst leden. Ze bieden veel voordelen, zoals nul aanbetaling en geen maandelijkse hypotheekverzekering. Maar ze zijn niet beschikbaar voor de algemene bevolking

- FHA-leningen zijn een krachtig hulpmiddel bij het kopen van een huis, maar ze worden geleverd met hoge hypotheekverzekeringskosten die moeten worden betaald voor de duur van de lening – tot 30 jaar. De enige manier om de FHA-hypotheekverzekering op te zeggen, is een herfinanciering uit de FHA-lening, waarvoor opnieuw afsluitkosten moeten worden betaald

Daarnaast kunnen de meeste leningsprogramma’s van de federale overheid niet worden gebruikt voor tweede huizen of vastgoedbeleggingen. Ze zijn ontworpen om Amerikanen te helpen eengezinswoningen te kopen om te worden gebruikt als een primaire woning.

Eerste keer en terugkerende kopers kunnen een goede prijs krijgen als ze kiezen voor een conventionele lening voor hun huisaankoop.

En, meer kopers komen in aanmerking voor deze lening dan u zou verwachten.

Controleer of u in aanmerking komt voor een conventionele lening (24 maart 2021)

Geen voorafgaande hypotheekverzekeringskosten

Conventionele leningen vereisen geen voorafgaande hypotheekverzekeringskosten, zelfs als de koper minder dan 20% aanbetaalt.

FHA-leningen, USDA-hypotheken en zelfs VA-leningen vereisen vooraf verzekeringskosten, meestal tussen 1% en 4% van het geleende bedrag.

Conventionele leningen vereisen alleen een maandelijkse hypotheekverzekeringspremie, en alleen als de huiseigenaar minder dan 20% aanbetaalt.

Plus, de conventionele hypotheekverzekering kan lager zijn dan die van staatsleningen als u een goed krediet en een behoorlijke aanbetaling hebt.

>> Gerelateerd: Hypotheekverzekering: Wat het is, waarom u het nodig heeft, hoeveel het kost

Hoe komt u in aanmerking voor een conventionele lening?

Veel mensen die een huis willen kopen, denken dat het te moeilijk is om in aanmerking te komen voor een conventionele hypotheek, vooral als hun financiële situatie niet perfect is. Maar dat is niet echt het geval.

Net als bij een “gemakkelijke” door de overheid gesteunde lening, moet u zich bewijzen om in aanmerking te komen voor een conventionele lening:

- U verdient genoeg geld om de maandelijkse betalingen te dekken

- Uw inkomen zal naar verwachting blijven

- U hebt fondsen om de vereiste aanbetaling te dekken

- U hebt een goede kredietgeschiedenis en een fatsoenlijke score

Toegegeven, de normen om in aanmerking te komen voor een conventionele lening zijn iets hoger dan voor een FHA of VA lening.Maar ze zijn nog steeds flexibel genoeg dat de meeste huizenkopers in staat zijn om zich te kwalificeren.

Kredietscore

Volgens leensoftwarebedrijf Ellie Mae ligt de gemiddelde kredietscore voor alle aanvragers die met succes een hypotheek afsluiten rond 720. Dit is ruim voldoende om goedgekeurd te worden voor een conventionele lening.

De minimale vereiste kredietscore voor de meeste conventionele leningen is slechts 620.

“We willen weten dat mensen hun rekeningen op tijd betalen en financieel gedisciplineerd zijn en goed in geldbeheer,” zegt Staci Titsworth, regional vice president sales manager bijPNC Mortgage in Pittsburgh, PA.

Een iets lagere kredietscore kan de kredietscoretest doorstaan, maar de kredietverstrekker zal doorgaans een hogere rente vragen om het grotere risico te compenseren.

Aanvragers met een lagere kredietscore kunnen misschien beter kiezen voor een FHA-lening, die geen extra kosten of hogere tarieven in rekening brengt voor lagere kredietscores.

Zorg ervoor dat u uw kredietrapport controleert voordat u een hypotheek aanvraagt, zodat u weet waar u aan toe bent.

Werkgelegenheid en inkomen

Tijdens het hypotheekaanvraagproces moeten huizenkopers een bewijs van inkomen overleggen, dat kan bestaan uit enkele of alle van de volgende documenten:

- 30 dagen salarisstrookjes

- 2 jaar W2’s

- 2 jaar belastingaangiften als zelfstandige

- Een aanbiedingsbrief, indien nog niet begonnen

- Een bewijs van onderwijs voor pas afgestudeerden

“De meeste geldverstrekkers vereisen twee jaar documentatie om een consistente inkomstenstroom aan te tonen,” zegt Titsworth.

Alimonium kan ook worden meegeteld indien gedocumenteerd in een echtscheidingsvonnis, samen met de terugkerende methode van betalingen zoals een automatische storting.

Seizoensinkomen wordt ook geaccepteerd met bewijs in een belastingaangifte.

Controleer of u in aanmerking komt voor het kopen van een huis (24 mrt 2021)

Eigendomswaarde

Een geldverstrekker zal geen hypotheek goedkeuren voor een bedrag dat hoger is dan de waarde van het huis. Voordat de lening wordt afgesloten, zal de geldverstrekker het huis taxeren om de waarde te bepalen.

Als voorbeeld, laten we zeggen dat de koper is overeengekomen om $200.000 voor een huis te betalen, maar de taxatie komt uit op $190.000.

In dit geval moet de huizenkoper deze taxatie gebruiken als een onderhandelingstroef om de verkoper zover te krijgen dat hij de prijs verlaagt tot een niveau dat de geldverstrekker wil financieren.

Of de koper kan de extra $10.000 uit eigen zak betalen om te compenseren voor de lagere leenlimiet.Deze $10.000 zou worden toegevoegd aan de aanbetaling die u al had toegezegd te betalen.

Bijvoorbeeld, als u 20% aanbetaalt op het huis van $200.000, dan is dat $40.000. Maar de geschatte waarde is $190,000. U zou worden verplicht om 20% van de nieuwe waarde – $ 38.000- plus de $ 10.000 tekort in waarde, voor een totaal van $ 48.000.

Waarde is niet het enige ding om naar te kijken bij het krijgen van een conventionelealloan taxatie.

Soms kan de taxateur tijdens een inspectie de mening van een andere professional vragen.

“Als de taxateur watervlekken of veel lekkende kranen ziet, kan hij om een inspectie van het sanitair vragen. De verkoper moet misschien verbeteringen aanbrengen, wat het sluiten van een overeenkomst kan vertragen”, zegt Titsworth.

Hoewel conventionele leningen in feite minder strenge taxatie- en eigendomseisen hebben dan FHA, VA, of USDA leningen.

Dit is een ander voordeel van conventionele leningen: u kunt in aanmerking komen voor een huis in iets slechtere staat en de reparaties uitvoeren nadat uw lening is goedgekeurd en u erin trekt.

Aanbetaling

Het bedrag van de aanbetaling van de lener kan van invloed zijn op het rentetarief en de uiteindelijke kosten van de lening.

Een groter bedrag aanbetalen betekent dat de maandelijkse hypotheekkosten lager zullen zijn.

Een aanbetaling van ten minste 20% elimineert ook de conventionele hypotheekverzekering. FHA- en USDA-leningen daarentegen vereisen een hypotheekverzekering, ongeacht hoeveel geld u aanbetaalt.

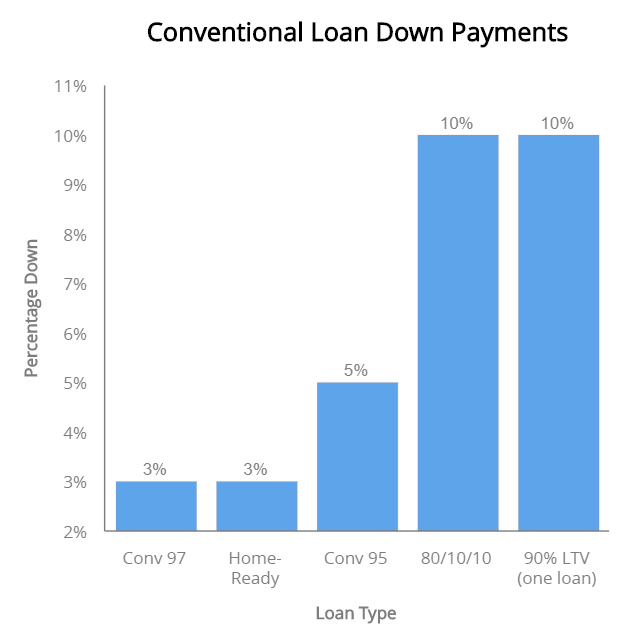

7 conventionele leningen met lagebetaling conventionele leningen

| Lening Type | Eisen |

| 5% aanbetaling met PMI (Conventional 95) | Eén lening tegen 95% lening-tot-waarde. PMI vereist. |

| Conventioneel 97 | 3% aanbetaald. Geen inkomensgrenzen. |

| HomeReady™ | 3% aanbetaald. Moet op of onder het mediaan inkomen van het geografisch gebied liggen, tenzij het huis zich in een achterstandsgebied bevindt. |

| 90% lening | Een lening met 10% aanbetaling. PMI vereist. |

| Piggyback 80/10/10 | 10% aanbetaling, 10% tweede hypotheek, en 80% conventionele lening. Geen PMI nodig |

| Home Possible Advantage | 3% lening met inkomensrestricties. Aangeboden door Freddie Mac home lenders. |

| Down Payment Gift | Aanvrager mag elk percentage van de aanbetaling ontvangen als een gift van familie of andere in aanmerking komende bron. |

Conventionele leningen met slechts 3% aanbetaling

Veel conventionele leningen worden verstrekt met slechts 3% aanbetaling.

Het HomeReady hypotheekprogramma is zo’n optie. Het staat toe dat niet-lenende leden van het huishouden om te helpen de lening aanvrager goedgekeurd te krijgen.

Lenders zullen rekening houden met het inkomen van moeders, vaders, uitgebreide familie, en niet-getrouwde partners – zelfs als ze niet officieel op de lening bestand.

De conventionele, zoals de naam al doet vermoeden, kunnen huizenkopers 97% van de prijs van het huis te lenen. In tegenstelling tot de HomeReady optie, deze leningen zijn beschikbaar voor aanvragers op elk inkomensniveau het kopen van een huis in elke locatie.

Het nadeel aan een 3% downloan? De rente kan hoger zijn om te compenseren voor het kleinere aanbetalingsbedrag.

De hypotheekverzekering kan ook duurder zijn, in vergelijking met een conventionele lening met een aanbetaling van 5% of 10%.

Vermijd PMI met een 80/10/10 lening

Met de piggyback 80/10/10 leningoptie kan de aanvrager de volledige 20% aanbetaling overslaan en de hypotheekverzekering overslaan.

Hoe? De aanvrager vraagt een eerste hypotheek aan voor 80% van de aankoopprijs. Tegelijkertijd opent hij of zij een tweede hypotheek, zoals een home equity line of credit (HELOC) voor 10% van de aankoopprijs.

Dan is slechts een aanbetaling van 10% in contanten vereist, omdat de kredietverstrekker toestaat dat de geleende 10% meetelt voor de aanbetaling van de aanvrager.

De tweede hypotheek en het contante geld vormen samen 20% aanbetaling, waardoor geen hypotheekverzekeringspremies meer nodig zijn.

Bronnen van uw aanbetaling

Een leningnemer met een conventionele lening heeft de mogelijkheid om 3% tot 20% of meer aanbetaling te doen.

Plus, een aanbetalingsgeschenk kan in sommige gevallen het hele bedrag dekken. Controleer met uw lening officier voor gift en donateur documentatie-eisen.

Niet het is een gift, zal de aanvrager moeten verifiëren een geldige bron van de aanbetaling, zoals een spaar-of betaalrekening.

Aanvragers kunnen beleggingsrekeningen liquideren en zelfs een 401k-lening gebruiken voor de aanbetaling.

Typisch, zullen huizenkopers een 60-daagse geschiedenis moeten leveren voor elke rekening waarvan aanbetalingsfondsen worden genomen.

Controleer of u in aanmerking komt voor het kopen van een huis (24 maart 2021)

Private hypotheekverzekering (PMI)

Private hypotheekverzekering, of PMI, is vereist voor elke conventionele lening met minder dan een aanbetaling van 20%.

PMI-tarieven variëren aanzienlijk op basis van credit score en aanbetaling.

Bijvoorbeeld, een PMI-bedrijf geeft de volgende tarieven, op het moment van dit schrijven, voor een 250.000 dollar lening bedrag en 5% aanbetaling:

- 740 credit score: 123 dollar per maand

- 660 credit score: 295 dollar per maand

En dit zijn citaten voor een 10% aanbetaling:

- 740 credit score: $85 per maand

- 660 credit score: $208 per maand

Hogere hypotheek verzekeringspremies voor leners met een lagere credit score zet veel kopers om een FHA lening te gebruiken.

In tegenstelling tot conventionele leningen, rekenen FHA-leningen geen hogere hypotheekverzekeringstarieven, zelfs niet voor aanvragers met zeer lage scores.

Een andere factor die uw PMI-tarief kan beïnvloeden: de hypotheekverzekeringsmaatschappij zelf.

Uw geldschieter kiest gewoonlijk uw PMI-maatschappij, en verschillende maatschappijen kunnen verschillende tarieven hanteren. U hebt echter wel enige inspraak in de keuze. Als u een bepaalde PMI-maatschappij kent die de beste deal biedt, vraag dan of uw geldschieter met hen samenwerkt.

Als dat niet het geval is, kan de geldschieter een vergelijkbaar aanbod van een andere PMI-aanbieder doen, of u kunt een geldschieter kiezen die samenwerkt met de door u gekozen hypotheekverzekeringsmaatschappij.

Conventionele kredietlimieten

Nationale conventionele kredietlimieten beginnen bij $ 548.250 en gaan op veel locaties verder omhoog.

Fannie Mae en Freddie Mac staan bijvoorbeeld een lening toe tot $822.375 in bepaalde dure ZIP-codes.

Woningkopers die een leningbedrag boven de standaardlimiet nodig hebben, moeten controleren wat de specifieke limiet voor hun gebied is.

Leningen boven de conventionele leenlimieten van een gebied worden beschouwd als niet-conforme leningen.

Deze vereisen een jumbo-lening in plaats van een conventionele lening

Schuld-tot-inkomensverhouding

De schuld-tot-inkomensverhouding (DTI) van de koper speelt ook een rol bij de kwalificatie van conventionele leningen.

DTI vergelijkt uw totale maandelijkse schulden (inclusief hypotheeklasten) met uw bruto inkomen. Dit getal wordt gebruikt om te bepalen hoe hoog de hypotheekaflossing is die binnen uw maandelijkse budget past.

Veel geldverstrekkers willen dat dit getal lager of gelijk is aan 36% van het inkomen van de lener.

Hoewel, conventionele leningen kunnen een DTI toestaan tot 43%.

Om uw schuld/inkomensratio te vinden, telt u uw aflossingen op, waaronder:

- Studentenleningen

- Persoonlijke leningen

- Automatische leningen

- Creditcard minimumaflossingen

- Uw verwachte hypotheekaflossing

Tel ook alle alimentatie of kinderbijslag bij elkaar op die u elke maand moet betalen.

Deel dit bedrag vervolgens door uw maandelijkse bruto (voor belastingen) inkomen.

Controleer of u in aanmerking komt voor een conventionele lening (24 maart 2021)

Sluitkosten

Sluitkosten omvatten kosten zoals de afsluitkosten van een geldschieter plus leverancierskosten zoals de taxatie, titelverzekering en kredietrapportagekosten, zegt Titsworth.

Soms zal een geldschieter of verkoper alle of sommige van deze kosten betalen, afhankelijk van de sterkte van de markt en de wens om de transactie te sluiten.

Controleer of de door u gekozen geldschieter kredieten aanbiedt, en zorg ervoor dat eventuele bijdragen van de verkoper binnen de richtlijnen van Fannie Mae en Freddie Mac vallen.

Typisch kunnen verkopers en andere geïnteresseerde partijen de volgende bedragen bijdragen, op basis van de huizenprijs en het aanbetalingsbedrag.

- Minder dan 10% aanbetaald: 3% van de aankoopprijs

- 10 tot 25% aanbetaling: 6% van de aankoopprijs

- Meer dan 25%: 9% van de aankoopprijs

Bij een huur- of beleggingspand kan de verkoper slechts 2% van de aankoopprijs bijdragen aan de afsluitkosten.

Conventionele lening vs overheidsleningen

Huiskopers hebben vandaag de dag tientallen hypotheekleningopties.

In het algemeen kunnen hypotheken echter worden onderverdeeld in twee grote categorieën – door de overheid gesteunde leningen en conventionele leningen.

De vuistregel is dat als u een goed krediet (680+) en een grote aanbetaling (5% of meer) hebt, een conventionele lening vaak het beste is. Als u minder krediet en/of een kleinere aanbetaling, een overheid-lening kan helpen.

Maar dit zijn geen universele regels. Wat voor u de beste hypotheekvorm is, hangt af van uw budget, uw krediet en uw koopdoelen.

Om u in de juiste richting te sturen, volgt hier een breed overzicht van conventionele versus staatsleningen, en voor wie ze het meest geschikt zijn:

- Conventionele leningen – Particuliere leningen die de neiging hebben om het meest betaalbaar voor mensen met credit scores boven 680 en aanbetalingen van 5% of meer zijn. Echter, conventionele leningen zijn ook beschikbaar met een krediet zo laag als 620 en een aanbetaling zo laag als 3%

- Jumbo leningen – Jumbo leningen zijn de juiste optie voor mensen die het kopen van high-pricedhomes. Dat omvat elke lening bedrag boven $ in mostareas. Je moet meestal een credit score van 700 of hoger voor een jumbo lening

- FHA leningen – FHA leningen worden ondersteund door de Federal Housing Administration. Ze zijn meestal het beste voor mensen met krediet tussen 580-680 en een aanbetaling van ten minste 3,5%

- VA leningen – VA leningen zijn bijna altijd het beste voor gekwalificeerde veteranen en militairen. Ze laten je een huis kopen met 0% aanbetaling, uitzonderlijk lage rente, en geen maandelijkse hypotheekverzekering

- USDA leningen – Deze zero-down leningen zijn beschikbaar in select landelijke en voorstedelijke gebieden. Ze zijn gereserveerd voor huizenkopers met een laag tot gemiddeld inkomen, entypisch hebben onder de marktrente

Als u niet zeker weet welk type lening is het beste voor u, lees op uw opties of chatten met een lening officier over wat u in aanmerking zou kunnen komen voor.

Controleer of u in aanmerking komt voor een conventionele lening

Het komt erop neer dat het voor huizenkopers heel belangrijk is om bij ten minste drie geldverstrekkers rond te kijken voor een conventionele hypotheek.

De tarieven van vandaag zijn zeer laag, en kunnen nog lager met de juiste winkelen praktijken.

Check uw conventionele lening in aanmerking komen en tarieven vandaag.

Controleer uw nieuwe tarief (24 mrt, 2021)