Wat is de Laffer Curve?

De Laffer Curve is een theoretische verklaring van de relatie tussen belastingtarieven Accounting For Income TaxesInkomstenbelastingen en de boekhouding ervan is een belangrijk gebied van corporate finance. Het hebben van een conceptueel begrip van de boekhouding van inkomstenbelastingen die door een overheid worden geheven en de belastinginkomsten die tegen dat belastingtarief worden geïnd. Het werd ingevoerd door de Amerikaanse aanbodzijde Wet van het aanbodDe wet van het aanbod is een basisprincipe in de economie dat stelt dat, ervan uitgaande dat al het andere constant is, een stijging van de prijs van een goedseconoom, Arthur Laffer. Het concept is niet uitgevonden door Laffer; er waren andere antecedenten uit de 14e-eeuwse geschriften van Ibn Khaldun.

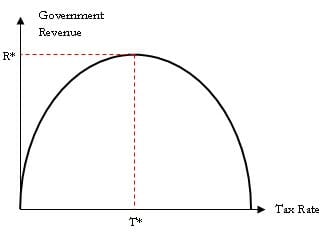

De Laffer Curve zegt dat er geen belastinginkomsten zijn bij de twee uiterste belastingtarieven van 0% en 100%. Er is echter één optimaal belastingtarief tussen deze twee uitersten dat de belastinginkomsten maximaliseert.

Een van de belangrijkste veronderstellingen van de theorie is dat als de belasting op een bepaalde activiteit, zoals productie, boven een bepaald punt wordt verhoogd, er minder van deze activiteit wordt geproduceerd. Boven het optimale belastingtarief beginnen werknemers te geloven dat hun extra inspanningen tot minder extra inkomen leiden. Ze gaan dus minder werken, het inkomen daalt en de belastinginning neemt af.

Werking van de Laffer Curve

We zetten het belastingtarief op de horizontale as en de overheidsinkomsten uit belastingen op de verticale as. De curve neemt een parabolische vorm aan. Hieruit blijkt dat op het beginpunt, het beginpunt wanneer het belastingtarief 0% bedraagt, er geen inkomsten voor de overheid zijn. Naarmate de overheid het belastingtarief verhoogt, nemen ook de inkomsten toe tot T*. Voorbij punt T*, als het belastingtarief wordt verhoogd, beginnen de inkomsten te dalen. Kortom, pogingen om boven een bepaald niveau belasting te heffen zijn contraproductief en leiden in feite tot minder totale belastinginkomsten.

De wens van de belastingbetaler om hard te werken voor meer inkomen begint af te nemen, omdat hij het gevoel heeft dat de overheid meer van zijn geld afpakt. Bij een belastingtarief van 100% zal de belastinggrondslag van het land nihil zijn en zal niemand meer werken omdat zij al hun verdiensten als belasting moeten weggeven. T* is het optimale belastingtarief dat een overheid zou moeten nastreven.

Belang van de Laffer Curve

Laffer bracht zijn concept onder de aandacht van beleidsmakers in 1974, toen de algemene benadering van de meeste economen een Keynesiaanse was. Zij pleitten voor meer overheidsuitgaven om de vraag te stimuleren, wat op zijn beurt meer belastingen inhield. Dit beleid bleek niet effectief te zijn en Laffer stelde dat het probleem niet te wijten was aan te weinig vraag, maar aan de last van zware belastingen en regelgeving die producenten geen prikkel gaven om meer te produceren.

Belastingtariefverlagingen beïnvloeden de inkomsten op twee manieren. Elke verlaging van de belastingtarieven leidt rechtstreeks tot minder overheidsinkomsten, maar geeft de belastingbetaler ook meer geld in handen, waardoor zijn besteedbaar inkomen toeneemt. Op de lange termijn neemt de bedrijvigheid toe, nemen bedrijven meer mensen in dienst, die op hun beurt meer uitgeven, en dit leidt tot economische groei. De groei creëert een grotere belastinggrondslag en genereert hogere totale belastinginkomsten.

Een hoger belastingtarief verhoogt de lasten voor de belastingbetaler. Op korte termijn kan het de inkomsten met een klein bedrag verhogen, maar op lange termijn heeft het een groter effect. Het vermindert het beschikbare inkomen van de belastingbetalers, wat op zijn beurt hun consumptieve bestedingen vermindert. De totale vraag in de economie daalt en de producenten produceren minder. Dit leidt tot hogere werkloosheid. De belastinggrondslag voor de overheid daalt en daarmee ook haar belastinginkomsten.

Related Readings

CFI is de officiële aanbieder van de wereldwijde Financial Modeling & Valuation Analyst (FMVA)®FMVA® CertificationGemeet u met 850.000+ studenten die werken voor bedrijven als Amazon, J.P. Morgan, en Ferrari  certificeringsprogramma, ontworpen om iedereen te helpen een financieel analist van wereldklasse te worden. Om verder te leren en uw carrière vooruit te helpen, kunt u de volgende gratis CFI-bronnen raadplegen:

certificeringsprogramma, ontworpen om iedereen te helpen een financieel analist van wereldklasse te worden. Om verder te leren en uw carrière vooruit te helpen, kunt u de volgende gratis CFI-bronnen raadplegen:

- BegrotingsbeleidBegrotingsbeleid verwijst naar het begrotingsbeleid van de overheid, waarbij de overheid haar uitgavenniveau en belastingtarieven controleert

- BelastingschildBelastingschild Een belastingschild is een toegestane aftrek van het belastbaar inkomen die resulteert in een vermindering van de verschuldigde belastingen. De waarde van deze schilden is afhankelijk van het effectieve belastingtarief voor het bedrijf of individu. Veel voorkomende uitgaven die aftrekbaar zijn, zijn afschrijvingen, hypotheekbetalingen en rentelasten

- Economic Value AddedEconomic Value Added (EVA)Economic Value Added (EVA) laat zien dat echte waardecreatie optreedt wanneer projecten een rendement boven hun kapitaalkosten opleveren en dit de waarde voor aandeelhouders verhoogt. De Residual Income techniek die dient als een indicator van de winstgevendheid op de vooronderstelling dat echte winstgevendheid optreedt wanneer rijkdom

- Quantitative EasingQuantitative easing (QE) is een monetair beleid van het drukken van geld, dat wordt uitgevoerd door de Centrale Bank om de economie te stimuleren. De Centrale Bank creëert