Augustus 20, 2019

Lisa Schwarz | Product Marketing

Lisa Schwarz | Product Marketing

Alle formules die u nodig hebt om aan de slag te gaan

De gids bevat alles wat u nodig hebt om een periodiek inventarissysteem te begrijpen en te gebruiken. U vindt basisjournaalposten, formules, voorbeeldproblemen, begeleiding, advies van experts en handige afbeeldingen.

In dit artikel:

- Journaalposten voor een periodiek systeem

- Bereken FIFO, LIFO en WAC in een periodiek systeem

- Waarom een periodiek systeem niet voor iedereen is

Wat is periodieke inventarisatie?

Periodieke inventarisatie is een boekhoudkundige voorraadwaarderingsmethode die met bepaalde tussenpozen wordt uitgevoerd. Bedrijven tellen hun producten fysiek aan het einde van de periode en gebruiken de informatie om hun grootboek in evenwicht te brengen. Bedrijven passen vervolgens het saldo toe op het begin van de nieuwe periode.

Bij een periodiek inventarisatie systeem zijn de boekhoudkundige praktijken anders dan bij een eeuwigdurend inventarisatie systeem. Om het bedrag aan het eind van het jaar voor periodieke inventaris te berekenen, voert de onderneming een fysieke telling van de voorraad uit. Organisaties gebruiken schattingen voor markeringen halverwege het jaar, zoals maand- en kwartaalrapporten. Boekhouders werken de grootboekrekening inventaris niet bij wanneer hun bedrijf goederen koopt om door te verkopen. In plaats daarvan debiteren zij de tijdelijke rekening aankopen. Een tijdelijke rekening begint elk jaar met een nulsaldo. Aan het eind van het jaar boekt de accountant het saldo over naar een andere rekening.

Bedrijven maken de nodige aanpassingen van de inkoop van goederen naar een tegenrekening in het grootboek. Een tegenrekening is bedoeld als tegenrekening van het grootboek, omdat zij het saldo op hun verwante rekening compenseert en in de jaarrekening verschijnt. Voorbeelden van tegenrekeningen zijn de rekeningen voor inkoopkortingen of voor retourzendingen en waardecorrecties. Het combineren van deze rekeningen levert de netto aankopen op.

In een periodiek voorraadbeheersingssysteem houden bedrijven ook leveringskosten bij op een aparte rekening naast de hoofdinventarisrekening. Zij volgen de leveringskosten in verband met de inkomende inventaris op de rekeningen “Freight In” of “Transportation In”. Uiteindelijk verhogen de kosten op deze rekening de waarde van hun inventaris. In het journaal zouden de rekeningen er als volgt uitzien:

Wat is een Periodiek Inventarissysteem?

Het periodieke inventarissysteem is een softwaresysteem dat ondersteunt bij het periodiek tellen van de voorraad. Bedrijven importeren voorraadnummers in de software, voeren een eerste fysieke controle van goederen uit en importeren vervolgens de gegevens in de software om te reconciliëren.

Deze softwaresystemen ondersteunen uw huidige methode van voorraadhouden. U kunt ze gebruiken om papieren inventarislijsten te krijgen, de voorraadgegevens te importeren en de gegevens te berekenen die u nodig hebt om meer voorraad te bestellen en de voorraad die u hebt voor een nieuwe periode te reconciliëren. Bedrijven kunnen deze cijfers en rapporten exporteren naar boekhoudsoftware. Een bedrijf zal de software kiezen op basis van zijn behoeften en de vereisten van zijn producten.

Catherine Milner en Geoff Relph zijn co-auteurs van “Inventory Management: Advanced Methods for Managing Inventory within Business Systems” en “The Inventory Toolkit: Business Systems Solutions”. Als eigenaars van Inventory Matters, Ltd. raadplegen zij klanten en adviseren zij bij het kiezen van een softwaresysteem voor voorraadbeheer dat het voorwerk doet.

Milner legt uit: “We zien veel bedrijven die proberen inventarisbeheer bedrijfssystemen te implementeren die niet de functies of eisen hebben die ze nodig hebben. Het belangrijkste is dat je weet wat je precies nodig hebt. Wanneer iemand u een systeem komt verkopen, is hun maatstaf voor succes misschien niet dezelfde als de maatstaf voor succes van uw bedrijf. Of het nu uw bedrijf is, het verkoopbedrijf of het hostingbedrijf, elk heeft een andere focus. Zorg er dus voor dat die van u de verkoop stimuleert.”

Relph voegt daaraan toe: “Als je bijvoorbeeld een auto koopt, weet je wat je wilt. De verkoper heeft misschien een auto die niet precies aan uw wensen voldoet. Het is zijn taak om u over te halen en u meer te verkopen dan u nodig hebt. Wanneer u wegrijdt, beseft u dat u het voertuig niet doeltreffend kunt besturen. Als koper, pas op. U moet kopen wat u nodig hebt en niet een benadering van wat u denkt te willen. Of dit nu een kwestie van keuze of misverstand is, doet er nauwelijks toe. Dit is geen kritiek, maar een afspiegeling van de bedrijfstak.”

Bij een periodiek systeem zou de software de kosten van de inventaris moeten weergeven zoals die bij de laatste fysieke telling zijn geregistreerd – deze wordt niet bijgewerkt op basis van de verkopen. Bedrijven registreren de aankopen tussen de tellingen in de inkooprekening. De software maakt journaalposten op basis van transacties uit de inventaris en de kosten van de verkochte goederen (COGS) rekeningen aan de gebruiker gedefinieerde rekeningen. Andere kenmerken van periodieke inventarisatie software omvatten:

- Gebruiker-definieerde rekeningen ingesteld voor verschillende combinaties van boeken en dochterondernemingen.

- Creatie van journaalposten op de achtergrond op basis van een gepland script.

- Custom rapporten zoals Journals gemaakt vandaag, Journals niet nodig voor transacties gemaakt vandaag, Fout rapporten en gewijzigde transacties.

- Aangepaste softwarerollen, zoals de hoofdaccountant.

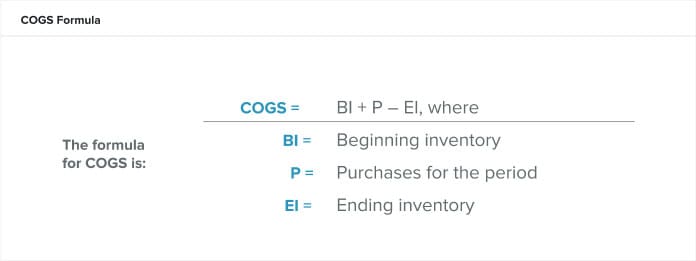

Wat zijn de verkoopkosten?

De verkoopkosten zijn de directe kosten van de productie van goederen gedurende een periode. Deze kosten omvatten arbeids- en materiaalkosten, maar omvatten niet de distributie- of verkoopkosten. De formule voor de verkoopkosten is:

Als u geen echte beginvoorraad hebt, berekent u de beginvoorraad als de resterende voorraad uit de vorige periode. De boekhoudkundige periode kan in maanden, kwartalen of een kalenderjaar zijn. De COGS in een perpetual systeem is rolling, maar je kunt het berekenen voor een periode.

Laten we zeggen dat onze productmanager, Cristina, wil weten of ze de prijs van het generieke bismut subsalicylaat van haar bedrijf hoog genoeg vaststelt om een gezonde winstmarge over te houden. Als ze de kosten berekent op $10 per flesje van 100 ml, moet ze elk flesje hoger prijzen dan $10, zodat haar bedrijf een comfortabele winst kan maken.

Cristina’s bedrijf gebruikt het kalenderjaar voor het bijhouden van de inventaris en registreert de begininventaris op 1 januari en de eindinventaris op 31 december. De accountant van het bedrijf heeft de beginvoorraad van generiek bismut subsalicylaat op 1 januari getaxeerd op 49.000 dollar, ofwel 4.900 flessen. Gedurende het jaar kost generiek bismut subsalicylaat het bedrijf $40.000 aan materiaal en arbeid. Op 31 december waardeert de accountant de eindvoorraad op $30.000. Daarom

Wanneer wordt een Periodiek Inventarissysteem gebruikt?

Een klein bedrijf met een laag aantal SKU’s zou een periodiek systeem gebruiken als ze zich geen zorgen maken over het schalen van hun bedrijf in de loop der tijd. Afhankelijk van uw producten en behoeften, kunt u ook een periodiek systeem gebruiken in combinatie met een eeuwigdurend systeem.

Elk bedrijf kan een periodiek systeem gebruiken omdat er geen extra apparatuur of codering nodig is om het te laten werken, en daarom kost het minder om het te implementeren en te onderhouden. Verder kunt u personeel trainen om eenvoudige inventarisaties uit te voeren wanneer de tijd beperkt is of wanneer u een groot personeelsverloop hebt. Seizoensmedewerkers kunnen bijvoorbeeld komen en gaan. Zij kunnen snel de goederen tellen waarmee ze werken, terwijl een eeuwigdurend systeem, dat een nauwkeurigere inventaris oplevert, het personeel moet opleiden voor elektronische scanners en gegevensinvoer. Lees meer over een eeuwigdurend systeem en hoe het een nauwkeuriger voorraadoplossing biedt door onze “Gids voor eeuwigdurende inventarisatie” te lezen.

U kunt ook een periodiek systeem gebruiken als u grip hebt op uw supply chain-proces, een paar producten verkoopt en zicht hebt op uw goederen terwijl ze door uw bedrijf stromen. Een periodiek systeem is niet nuttig als u onderzoek moet doen om ontbrekende voorraden of onevenwichtige aantallen te identificeren. Dit probleem zal zich voordoen als uw bedrijf groeit en het moeilijker wordt om het positief te controleren.

Milner beschrijft periodieke systemen als “een eenvoudige benadering van voorraadbeheer die nuttig is voor die kleine organisaties die een eenvoudige benadering van voorraadbeheer hebben. Deze bedrijven hebben niet noodzakelijkerwijs een gedefinieerde relatie tussen de grondstoffen of de ingekochte artikelen en het verkochte eindproduct. Een voorbeeld van een bedrijf dat een periodiek systeem zou gebruiken is een voedselbank. Zij tellen regelmatig de fysieke inventaris om de eindvoorraad te bepalen.”

De voordelen van een periodiek inventarissysteem

De belangrijkste voordelen van het gebruik van een periodiek inventarissysteem zijn het gemak van de implementatie, de lagere kosten en de afname van de personeelsbezetting die nodig is om het te runnen. Het kost maar weinig tijd om een periodiek systeem aan uw bedrijf toe te voegen. Eenvoudige tellingen op juridisch papier kunnen volstaan voor het verzamelen van productgegevens, vooral als u slechts een paar goederen aanbiedt. Een basistelling gedurende de dag of de week is voor een klein bedrijf vaak al voldoende om voldoende greep te krijgen op zijn inventaris. Dit betekent dat er geen dure of ingewikkelde apparatuur nodig is, maar alleen essentiële hulpmiddelen voor het verzamelen van informatie – pen en papier.

Een groot nadeel is echter dat u slechts minimale informatie verzamelt, meestal slechts een discrete producttelling. Bovendien verzamelt of rapporteert u deze gegevens niet in “real-time”. U werkt voorraadaantallen bij op verschillende tijdstippen en niet wanneer u ze koopt of verkoopt. In feite hebt u niet veel informatie om mee te werken als u uw producten van begin tot eind moet volgen of tekorten of overschotten moet onderzoeken. U kunt de bron van problemen niet snel achterhalen.

Andere nadelen van een periodiek systeem zijn:

- Fouten in de schatting: In de perioden tussen de voorraadinventarisaties moet u een schatting maken van de kosten van verkochte goederen en welke producten en hoeveelheden beschikbaar zijn. Deze schatting kan ver afwijken van de werkelijke COGS zodra u een fysieke telling hebt uitgevoerd.

- Significante aanpassingen: In de perioden tussen de voorraadtelling is er geen manier om rekening te houden met verliezen, overschotten of verouderde goederen. Dit kan resulteren in aanzienlijke, kostbare aanpassingen na uw volgende fysieke telling. De enige tijd dat een periodiek systeem actueel is, is direct na de voorraadopname en de boekhoudkundige gebeurtenissen.

- Onvermogen om te schalen: Een periodiek systeem biedt wel enige ruimte om te groeien, omdat het is gebaseerd op uw vermogen om uw goederen te volgen. Echter, het schalen van uw bedrijf met een periodiek systeem wordt meer tijdrovend en moeizaam als je groeit en producten toe te voegen aan uw inventaris.

Wat is een Perpetual Inventory System?

Een perpetual inventory system is een softwaresysteem dat continu gegevens verzamelt over de producten van een bedrijf. Een eeuwigdurend systeem volgt elke transactie op het moment dat die plaatsvindt, inclusief aan- en verkopen. Het systeem houdt ook alle informatie bij die relevant is voor het product, zoals de fysieke afmetingen en de opslaglocatie.

Een permanent systeem is geavanceerder en gedetailleerder dan een periodiek systeem, omdat het een constante registratie van de inventaris bijhoudt en deze registratie onmiddellijk vanaf het verkooppunt (POS) bijwerkt. Eeuwigdurende systemen vereisen echter dat uw personeel regelmatig gegevens bijhoudt. Wanneer u bijvoorbeeld in een periodiek systeem een nieuwe pallet met goederen ontvangt, is het mogelijk dat u deze pas bij de volgende fysieke telling telt en in de voorraad opneemt. In een eeuwigdurend systeem voert u de nieuwe pallet onmiddellijk in de software in, zodat het systeem de levensduur ervan in uw bedrijf kan volgen. Bij verlies, diefstal of breuk moet u deze updates ook onmiddellijk registreren.

Volgens Relph: “Wanneer een organisatie zodanig groeit dat alle artikelen een SKU nodig hebben (bijv. internetverkoop), dan is het zeer waarschijnlijk dat dit bedrijf zal moeten overstappen op een eeuwigdurend voorraadsysteem.”

Een eeuwigdurend systeem is in veel opzichten superieur aan een periodiek systeem, vooral voor bedrijven die rekening houden met hun lange levensduur. Door een eeuwigdurend systeem in een vroeg stadium van het bedrijf te implementeren, kan het personeel de inventaris op lange termijn bijhouden en wordt voorkomen dat het bedrijf op een dag uit een periodiek systeem groeit. Een eeuwigdurend systeem is schaalbaar, dus of u nu vijf producten hebt (vandaag) of 200 (morgen), een eeuwigdurend systeem kan het voorraadbeheer effectief beheren.

Periodieke vs. eeuwigdurende inventarisatiesystemen

Periodieke en eeuwigdurende inventarisatiesystemen zijn verschillende boekhoudmethoden voor het bijhouden van inventaris, hoewel ze samen kunnen werken. In het algemeen is het eeuwigdurende inventarisatiesysteem superieur omdat het alle gegevens en transacties bijhoudt. Maar bij een eeuwigdurend systeem moet je meer beslissingen nemen om het succesvol te gebruiken.

“Periodieke systemen zijn beter met onbekenden. Niet aan alle periodieke systemen zijn computersystemen gekoppeld, omdat computerlogica het niet goed doet bij veel onbekenden,” legt Relph uit. “Zodra je bedrijf groeit, moet je die onbekenden definiëren om een eeuwigdurend systeem te laten werken. Je moet de producten definiëren, SKU’s toewijzen en vervolgens beslissingen nemen over de relaties tussen wat je koopt en verkoopt.”

Tussen de twee boekhoudsystemen zijn er verschillen in hoe je de rekeningen bijwerkt en welke rekeningen je nodig hebt. In een eeuwigdurend systeem werkt de software het grootboek voortdurend bij als er veranderingen zijn in de inventaris. In het periodieke systeem werkt de software het grootboek alleen bij wanneer u gegevens invoert na een fysieke telling. In een eeuwigdurend systeem is de COGS-rekening actueel na elke verkoop, zelfs tussen de traditionele boekhoudperioden. Deze methode maakt de berekeningen ook minder tijdrovend. In het periodieke systeem voert u de COGS alleen tijdens de boekhoudperiode uit.

Een ander belangrijk verschil tussen de twee systemen is de boekhouding die u gebruikt. In een eeuwigdurend systeem registreer je aankopen of inventaris op de goederen- of grondstoffenrekening wanneer je ze doet, waarbij je de eenheidstelling voor het individuele record bijwerkt, terwijl je in een periodiek systeem aankopen vastlegt op een inkooprekening, wat betekent dat er geen individueel record voor de eenheidstelling beschikbaar is.

Voorbeelden van periodieke transactie-journaalposten

In een periodiek inventarissysteem werkt u de inventarisbalans eens per periode bij. Typische journaalposten voor dit systeem zijn eenvoudig. U kunt ervan uitgaan dat zowel de verkopen als de aankopen op krediet zijn en dat u de brutowinst gebruikt om kortingen te boeken.

De brutowinstmethode is een schatting van de eindvoorraad in de periode. U kunt dit gebruiken in de tussenliggende periode, de tijd tussen fysieke tellingen, of om te schatten hoeveel voorraad u kwijt bent in het geval van een catastrofale gebeurtenis. Deze berekening is een schatting. Accountants beschouwen het niet als een luchtdichte methode om de jaarlijkse voorraadbalans te bepalen, omdat het niet nauwkeurig genoeg is voor verslaglegging in jaarrekeningen.

Volg deze stappen om de schatting van de brutowinst te berekenen:

- Bereken de kosten van goederen beschikbaar voor verkoop (COGAFS): Tel de beginvoorraad (BI) en de inkoopkosten (P) voor de periode bij elkaar op (COGAFS = BI + P).

- Maak een schatting van de kosten van verkochte goederen (COGS): Vermenigvuldig de verkopen (S) voor de periode met . Deze berekening geeft u COGS = S * (1-EGP%).

- Schatting van de eindvoorraad: Trek de COGS af van de COGAFS, oftewel stap #1 – stap #2 (EI = COGAFS – COGS).

In een periodiek systeem boekt u transacties in het journaal van de boekhouding. Dit journaal toont de debiteringen en crediteringen van je bedrijf in een eenvoudige kolomvorm, geordend op datum.

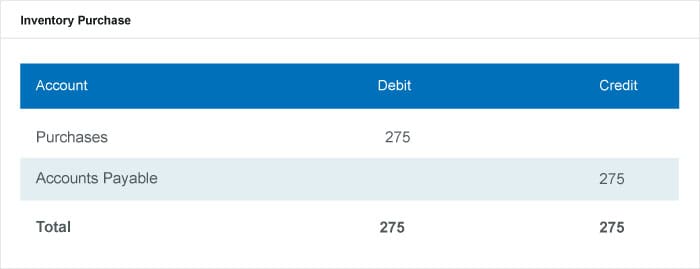

Registreer de inkoop van inventaris in een journaalpost door de inkooprekening te debiteren en de crediteurenrekening te crediteren.

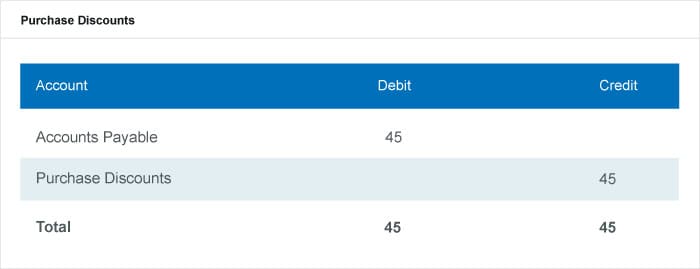

Registreer de inkoopkorting door de crediteurenrekening te debiteren en de inkoopkortingsrekening te crediteren.

Registreer de totale crediteureninkoop en bijbehorende korting in een boeking die samen de crediteurenrekening debiteert en de inkoopkortingenrekening crediteert.

Registreer de inkoopretouren door de crediteuren- of crediteurenrekening te debiteren en de inkoopretourenrekening te crediteren.

Registreer de verkopen van de inventaris door de debiteurenrekening te crediteren en de verkooprekening te crediteren.

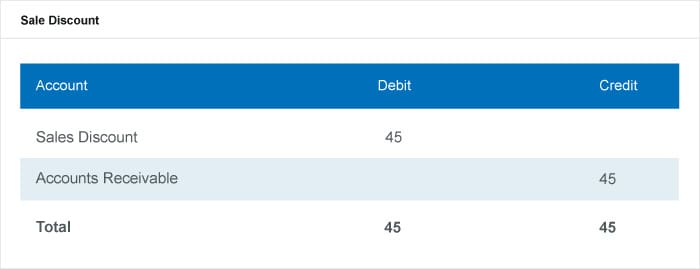

Registreer de verkoopkorting door de verkoopkortingsrekening te debiteren en de debiteurenrekening te crediteren.

Registreer uw totale korting in uw journaal door de inventarisverkopen en de verkoopkortingen samen te voegen.

Registreer uw verkoopretour door uw rekening voor verkoopretouren te debiteren en uw debiteuren- of crediteurenrekening te crediteren.

Volledig de afsluitende boeking aan het eind van de boekhoudperiode, na de fysieke telling. U kunt de COGS berekenen met behulp van een saldocalculator of de COGS-formule. In deze boeking staan de debetposten in de rijen voor de eindvoorraad en de COGS, en de creditposten in de rijen voor de beginvoorraad en de aankopen.

Voorbeeld van periodieke systemen

Bij voorbeelden van periodieke systemen worden de beginvoorraad en alle aankopen die tijdens de periode zijn gedaan als kredieten geboekt. Bedrijven boeken hun unieke verkopen gedurende de periode niet als afboekingen, maar voeren aan het eind een fysieke telling uit en sluiten op basis daarvan hun rekeningen af.

Koststroomaannames zijn inventariskostenberekeningsmethoden in een periodiek systeem die bedrijven gebruiken om de COGS en de eindvoorraad te berekenen. De beginvoorraad en de aankopen vormen de input die accountants gebruiken om de kostprijs van voor verkoop beschikbare goederen te berekenen. Vervolgens passen zij dit cijfer toe op de kostenstroomaanname die het bedrijf kiest te gebruiken, of het nu FIFO, LIFO of het gewogen gemiddelde is.

Cost Flow Assumption Diagram

Periodic FIFO

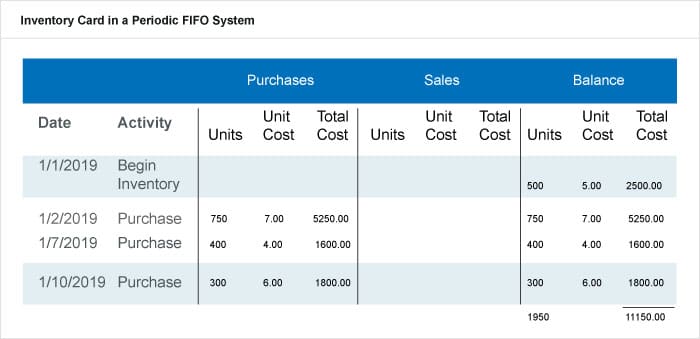

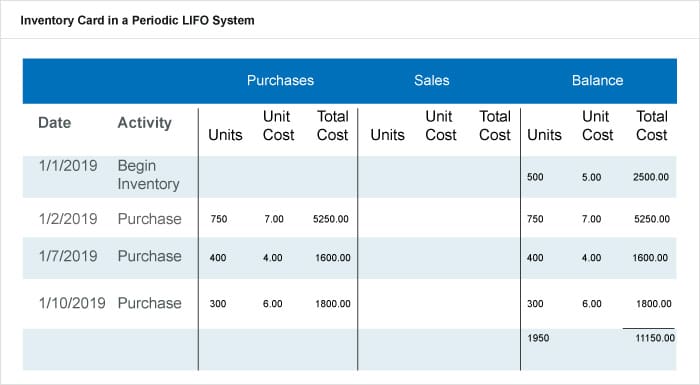

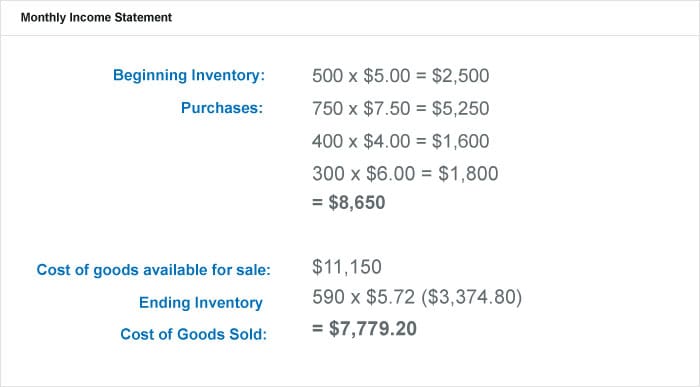

FIFO betekent first-in, first-out en verwijst naar de waarde die bedrijven aan de voorraad toekennen wanneer de eerste artikelen die ze in de voorraad stoppen ook de eerste zijn die verkocht worden. Producten in de eindvoorraad zijn de producten die het bedrijf het laatst heeft gekocht en tegen de meest recente prijs. In een periodiek FIFO inventarissysteem passen bedrijven FIFO toe door te beginnen met een fysieke inventarisatie. In dit voorbeeld, laten we zeggen dat de fysieke inventaris 590 eenheden van hun product telde aan het eind van de periode, of 31 januari. De aankopen over deze periode staan in de volgende tabel.

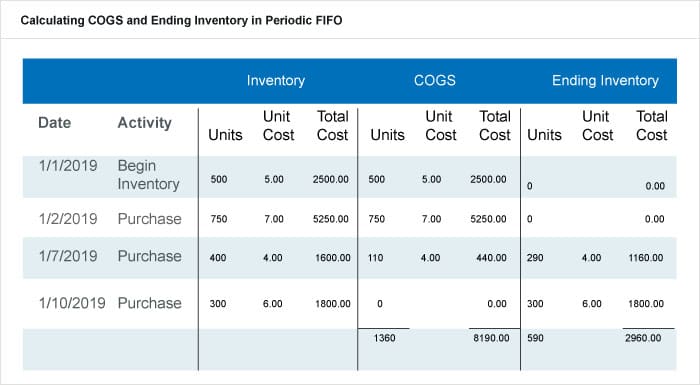

Over januari had dit bedrijf 1.950 eenheden van de beginvoorraad en de aankopen. In een periodiek systeem wordt niet elke verkoop in deze periode bijgehouden. Dus, 1.950 eenheden – 590 eenheden van de fysieke telling = 1.360 eenheden. Dit aantal is het aantal eenheden waarvan u verwacht dat ze verkocht zijn en waarvan u moet verwachten dat ze in de COGS zitten.

Dit bedrijf heeft de volledige aankopen en kosten van 1/1/2019 en 1/2/2019 in COGS getrokken en alleen wat ze nodig hadden van de aankoop van 1/7/2019 om aan hun berekende COGS-bedrag van hierboven te voldoen (110 eenheden). In een FIFO-systeem gebruikt dit bedrijf de eerste voorraad voordat het overgaat op recentere voorraden (en prijzen). Het stopt de overgebleven eenheden in de eindvoorraad, waardoor het 590 eenheden tegen $ 2.960 maakt die het ook in de beginvoorraad voor de volgende periode zal stoppen.

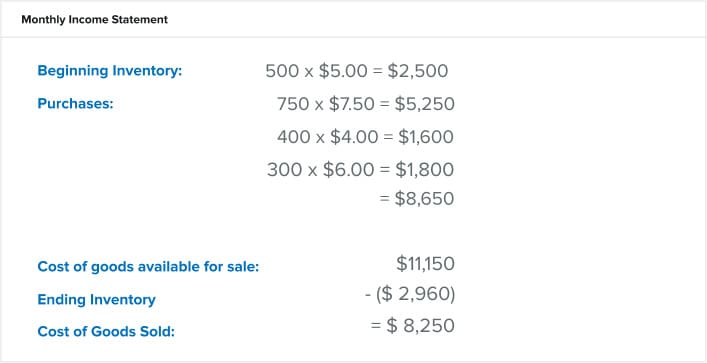

Dit bedrijf vermeldt de volgende cijfers op zijn maandelijkse resultatenrekening:

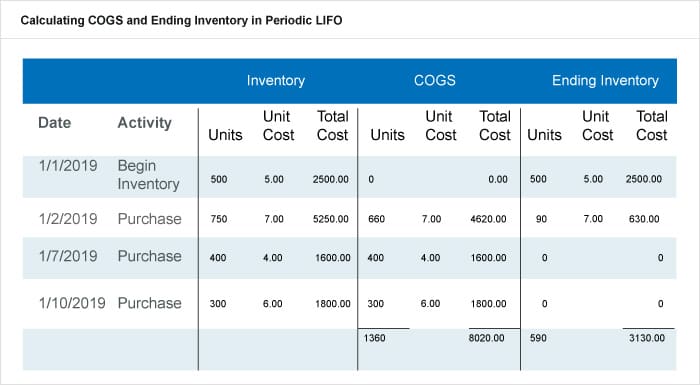

Periodieke LIFO

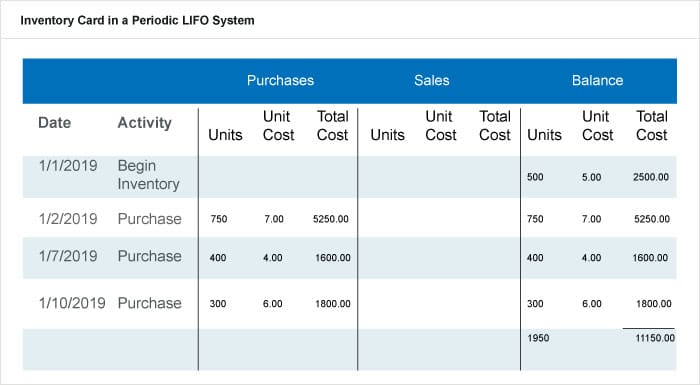

LIFO betekent last-in, first-out, en verwijst naar de waarde die bedrijven aan de voorraad toekennen wanneer de laatste artikelen die ze in de voorraad stoppen ook de eerste zijn die verkocht worden. De producten in de eindvoorraad zijn ofwel overgebleven van de beginvoorraad of de producten die het bedrijf eerder in de periode heeft ingekocht. LIFO in periodieke systemen begint zijn berekeningen met een fysieke inventaris. In dit voorbeeld zeggen we ook dat de fysieke inventaris 590 eenheden van hun product telde op het einde van de periode, of 31 januari. We gebruiken dezelfde tabel (inventariskaart) voor dit voorbeeld als in het periodieke FIFO-voorbeeld.

Over januari had dit bedrijf 1.950 eenheden uit de beginvoorraad en aankopen. U hoeft zich geen zorgen te maken over het bijhouden van elke verkoop in deze periode. Dus, 1.950 eenheden – 590 eenheden van de fysieke telling = 1.360 eenheden. Dit bedrag is het aantal eenheden waarvan u verwacht dat ze verkocht zijn en waarvan u moet verwachten dat ze in de COGS zitten.

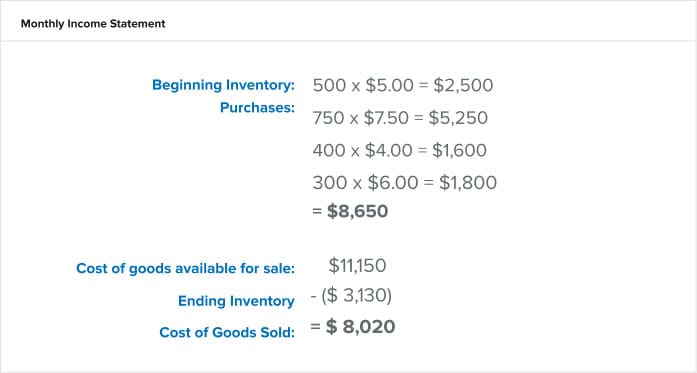

Verschillend van een FIFO-systeem, trekt een LIFO-systeem de laatste inkopen in de berekening van de COGS. De boekhouder heeft de laatst gedane aankopen van 1/10/2019, 1/7/2019, en 660 eenheden van 1/2/2019 genomen en in de COGS gezet met de bijbehorende kosten. Overgebleven items die in de eindinventaris gingen, waren 90 eenheden van de aankoop van 1/2/2019 en wat in de begininventaris zat, wat de 590 eenheden geeft. Dit bedrijf telde de totale kosten van $3.130, die naar de beginvoorraad voor de volgende periode zullen gaan. Hier is hoe ze de volgende cijfers op hun maandelijkse winst-en-verliesrekening zullen vermelden:

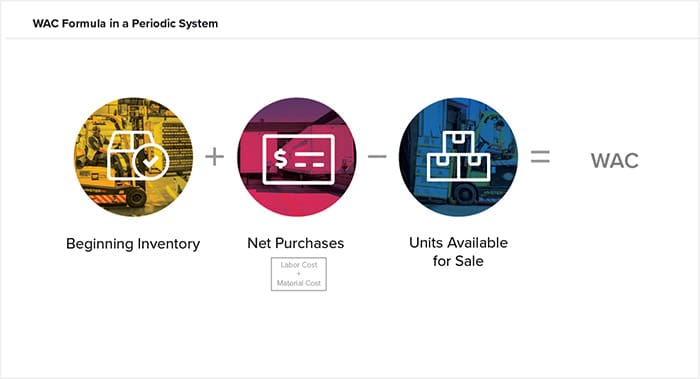

Periodieke gewogen gemiddelde kostprijs (WAC)

Gewogen gemiddelde kostprijs (WAC) in een periodiek systeem is een andere kostenstroomaanname en gebruikt een gemiddelde om de eindvoorraadwaarde toe te kennen. Het gebruik van WAC veronderstelt dat u de voorraad waardeert ergens tussen de oudste en de nieuwste gekochte of geproduceerde producten.

De formule is WAC = BI + P / te verkopen eenheden

Om consequent te blijven, zullen we hetzelfde voorbeeld uit FIFO en LIFO hierboven gebruiken om het gewogen gemiddelde te berekenen. In dit voorbeeld telt de fysieke inventaris 590 eenheden van hun product aan het einde van de periode, of 31 januari. Dezelfde tabel hiervoor staat hieronder.

Voordat het bedrijf verder gaat, berekent het het gewogen gemiddelde van de aankopen over de periode uit de totale kosten gedeeld door het totaal aantal eenheden over de periode, of $ 11.150/1.950 eenheden = $ 5,72 per eenheid. Uit dit cijfer zou het de fysieke voorraad opnemen die het bedrijf telde van 590 eenheden. Hier ziet u hoe het bedrijf de volgende cijfers op zijn maandelijkse winst- en verliesrekening vermeldt:

Zoals u ziet, is het gewogen gemiddelde in een periodiek systeem een berekening die buiten het grootboek om wordt uitgevoerd. Bij deze methode berekent u een gemiddelde voor de periode in plaats van transacties over te slaan wanneer het bedrijf tijdens de periode iets heeft gekocht of verkocht.

Perpetual FIFO

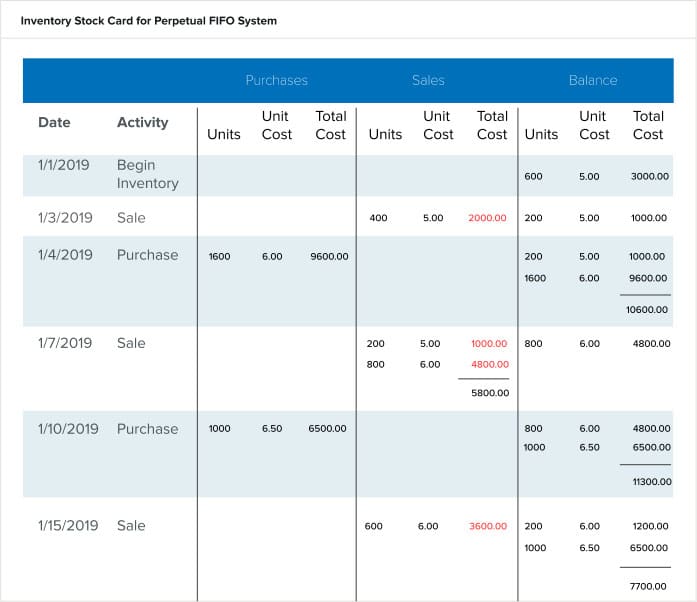

In een perpetual FIFO-systeem neemt de onderneming de verkopen op wanneer ze plaatsvinden in het grootboek. De onderneming moet nog steeds fysieke inventarisaties uitvoeren, maar alleen om de juistheid van de gegevens in het grootboek te bevestigen. Zij zou deze ofwel jaarlijks ofwel door cyclustelling uitvoeren. Het grootste verschil in het grootboek in een eeuwigdurend systeem ten opzichte van een periodiek systeem is dat de balans niet alleen de eenheden maar ook de waarde (of totale kosten) van die eenheden bevat. De eenheidskosten die in de balans worden doorgeschoven, zijn gebaseerd op het moment waarop de verkochte voorraad binnenkomt. Voorraden behouden de waarde waarvoor het bedrijf ze heeft gekocht gedurende hun hele levenscyclus in het bedrijf. Bijvoorbeeld, aandelen gekocht op 1/4/2019 voor $6,00 per eenheid behouden die waarde gedurende de verkoop. Zie de lopende telling in de onderstaande grafiek.

Aan het einde van de periode is de eindvoorraad al berekend als de laatste boeking. Voor deze periode gaat het om 1.000 eenheden tegen een totale kostprijs van $7.700,00. De kosten per eenheid bedragen $6,50, of de laatste inkoopkosten per eenheid voor de periode. U berekent de verkoopkosten uit dit grootboek door naar de totale kosten in de kolom Verkoop te gaan en de cijfers op te tellen voor wat het bedrijf in die periode heeft verkocht. Dit zijn de cijfers in het rood, of $2.000 + $1.000 + $4.800 + $3.600 = $11.400.

Perpetual LIFO

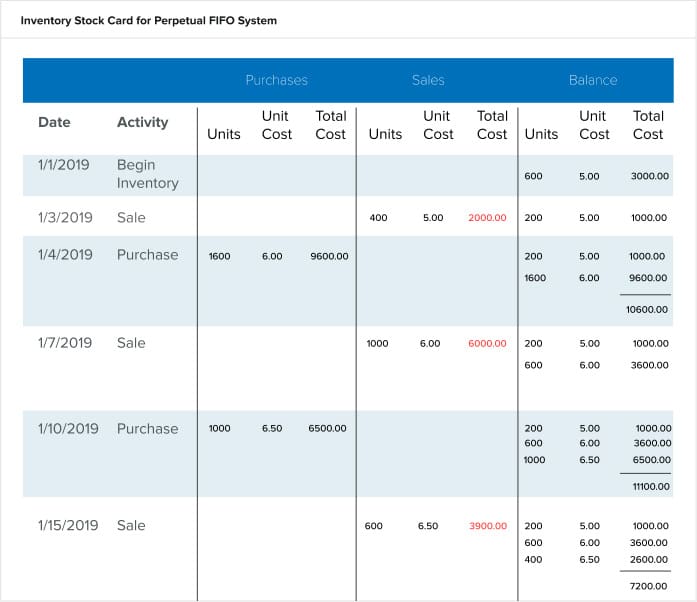

In een perpetual LIFO-systeem gebruikt het bedrijf ook de lopende grootboektelling voor aan- en verkopen, maar ze verkopen de inventaris die ze het laatst hebben gekocht voordat ze overgaan op oudere inventaris. Met andere woorden, de kosten van wat ze verkopen is gelijk aan wat ze het laatst voor die voorraad hebben betaald. Zie dezelfde activiteiten uit de FIFO-kaart hierboven in de LIFO-kaart hieronder.

Merk het verschil op in de eenheidskosten van de verkopen en wat er overgaat naar de balans. De verkooptransactie op 1/7/2019 valt het meest op. De FIFO-kaart noteerde twee afzonderlijke verkooptransacties (voor 200 eenheden tegen $5,00/eenheid en 800 eenheden tegen $6,00/eenheid) onder twee verschillende kosten. Op de LIFO-kaart was er voldoende voorraad tegen de meest recente kostprijs ($6,00 per eenheid) om aan het verkoopverzoek te voldoen met de ene boeking. Deze boeking is voor de meest recent aangekochte inventaris tegen de meest recente prijs.

Tel de eindvoorraad die onderaan de kaart staat. Het is 1.200 tegen drie verschillende eenheidskosten, opgeteld tot $ 7.200 voor de periode. Bereken de verkoopkosten door de totale kosten in de kolom Verkoop (de roodgekleurde cijfers) bij elkaar op te tellen. De verkoopkosten geven weer wat het bedrijf heeft verkocht tegen de werkelijke prijzen waarvoor de eenheden zijn verkocht. Daarom is de verkoopkosten = $2.000 + $6.000 + $3.900 = $11.900.

Perpetual Weighted Average Costing

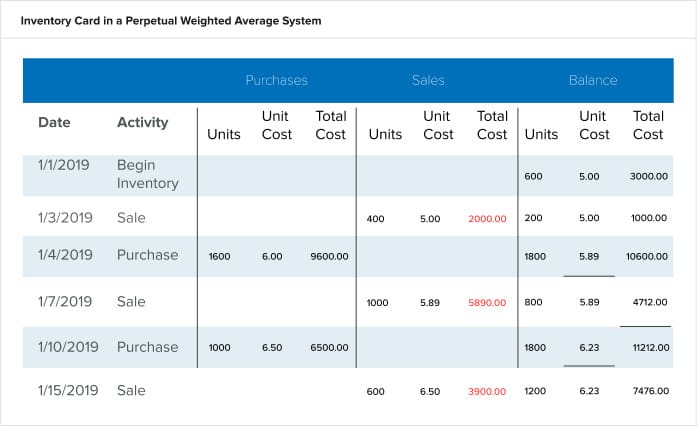

In een perpetual weighted average berekening houdt de onderneming de inkoop, verkoop en kosten per eenheid bij. De software herberekent de kosten per eenheid na elke aankoop en toont het huidige saldo van eenheden in voorraad en het gemiddelde van hun prijzen. De volgende verkooptransactie weerspiegelt deze nieuw berekende eenheidskost. Zie dezelfde activiteiten uit de FIFO en LIFO kaarten hierboven in de gewogen gemiddelde kaart hieronder.

Let op het verschil in de eenheidskosten na elke aankoop. Het systeem herberekent de eenheidskost en de waarde van de totale kostprijs op basis van het gemiddelde van wat nog in voorraad is en wat het bedrijf heeft toegevoegd bij hun aankoop. Het eindvoorraadcijfer is het laatste getal op de kaart: 1200 eenheden tegen $7.476,00. Bereken de COGS door de totale kosten op te tellen van wat het bedrijf verkocht (in het rood). KOSTEN = $2.000 + $5.890 + $3.900 = $11.790.

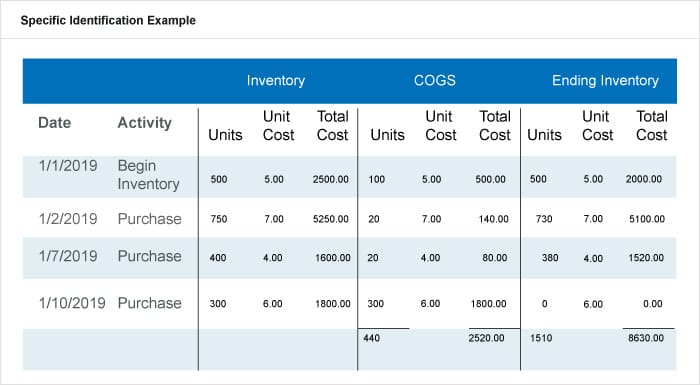

Specifieke identificatie

De specifieke identificatiemethode is dezelfde in zowel een periodiek systeem als een eeuwigdurend systeem. Hoewel deze methode niet veel wordt gebruikt, vereist zij een uiterst gedetailleerde fysieke inventarisatie. De onderneming moet het totaal aantal eenheden van elk goed kennen en weten wat zij voor elk artikel aan het eind van de periode heeft betaald. Met andere woorden, de onderneming koppelt de werkelijke kosten aan elke eenheid van haar producten. Dit is eenvoudig wanneer de producten grote artikelen zijn, zoals auto’s of luxe technologische goederen, omdat de onderneming elke eenheid een uniek identificatienummer of label moet geven.

Het onderstaande voorbeeld heeft dezelfde activiteiten als hierboven, behalve dat de onderneming elke eenheid afzonderlijk bijhoudt en wat zij heeft gekocht. Vervolgens voert het een gedetailleerde fysieke inventarisatie uit, waarbij het elke verkochte eenheid rapporteert tegen de datum waarop de aankoop is gedaan.

Ze rapporteren eerst de eindvoorraad voor elke inkoopdatum, en tellen die dan bij elkaar op. De eindvoorraad voor deze periode is $ 2.520 voor 440 eenheden. Bereken de COGs voor elke regel en tel ze dan bij elkaar op om de COGS van de periode te krijgen. In dit voorbeeld is de COGS $8.630,00.

NetSuite kan u helpen inzicht te krijgen in uw voorraad

Het goed beheren van de voorraad kan een bedrijf maken of breken, en inzicht hebben in uw voorraad is cruciaal voor succes. Terwijl de periodieke methode aanvaardbaar is voor bedrijven die minimale inventarisitems hebben of kleine bedrijven, zullen die bedrijven die van plan zijn om te schalen een eeuwigdurend inventarisatiesysteem moeten implementeren. Ongeacht het type voorraadcontroleproces dat u kiest, besluitvormers moeten beschikken over de juiste hulpmiddelen zodat ze hun voorraad effectief kunnen beheren. NetSuite biedt een reeks native tools voor het bijhouden van inventaris op meerdere locaties, het bepalen van herordeningspunten en het beheren van veiligheidsvoorraden en cyclustellingen. Vind het juiste evenwicht tussen vraag en aanbod in uw hele organisatie met de functies voor vraagplanning en planning van distributie-eisen.

Lees meer over hoe u uw voorraad automatisch kunt beheren, uw verwerkingskosten kunt verlagen en uw cashflow kunt verhogen.