Twee van de meest populaire web-based financiële dienstverleners die beschikbaar zijn, zijn Personal Capital en Mint.

De twee bieden veel vergelijkbare diensten, maar elk is gespecialiseerd in een paar gebieden van uw financiën die de ander niet doet.

En beide bieden een gratis service, hoewel Personal Capital een aantrekkelijke premium service heeft waarin ze uw beleggingen voor u beheren.

Welke is de beste service voor u?

Beiden doen een paar dingen goed, en laten een paar andere dingen achterwege, maar welke het beste voor u zal werken, zal afhangen van wat het is dat u wilt doen. Beide diensten zijn hoog gerangschikt in mijn The 11 Best Personal Finance Software to Get Your Money Swag On post.

Maar laten we een overzicht van elk, om u te helpen zien welke past bij uw behoeften.

Persoonlijk kapitaal samenvatting

Omdat we in wezen moeten twee diensten te dekken in dit artikel, gaan we om samenvattende beoordelingen van elk platform te doen. Ik heb ook een meer gedetailleerde beoordeling van Personal Capital gedaan, als je dat liever leest.

Personal Capital is een financiële aggregator, wat wil zeggen dat je al je financiële rekeningen op één platform kunt hebben. Dat omvat beleggingen, sparen, controleren, creditcards en andere leningen rekeningen. Het verzorgt wel het beleggingsbeheer voor u, maar het gaat veel verder dan die ene functie.

Personal Capital biedt twee versies, een gratis product en een premium versie, die direct beheer van uw beleggingen omvat.

Met de gratis versie krijgt u een gepersonaliseerde analyse van uw financiële situatie. Personal Capital analyseert uw huidige beleggingsmix en maakt een inschatting van de risico’s en kansen die er voor u zijn. Op basis van die analyse worden aanbevelingen gedaan.

De gratis versie omvat ook het volledige gebruik van het dashboard, de 401(k) analyzer, een beleggingscheck-up functie en de pensioen analyzer. U heeft ook toegang tot de mobiele app.

De betaalde versie maakt gebruik van Personal Capital’s Wealth Management programma, waarbij het platform de directe controle over uw beleggingsportefeuille overneemt. Uw beleggingen worden dan actief beheerd door de beleggingsadviseurs van Personal Capital.

Personal Capital Kosten

De kosten gelden voor het premium Wealth Management programma, en zien er momenteel als volgt uit:

- 0.89% van de eerste $1 miljoen,

- 0,79% van de eerste $3 miljoen

- 0,69% van de volgende $2 miljoen (tot $5 miljoen)

- 0,79% van de eerste $3 miljoen

- 0,49% over saldi boven $10 miljoen

0,59% van de volgende $5 miljoen

.59% van de volgende $5 miljoen (tot $10 miljoen)

Een van de meer positieve aspecten van zakendoen met Personal Capital is dat de kostenstructuur all-inclusive is – er zijn geen extra kosten zoals provisies, accountadministratiekosten of andere beleggingskosten. En de vergoeding geldt alleen voor het bedrag dat u daadwerkelijk onder beheer heeft. Rekeningen die deel uitmaken van het platform, maar niet actief worden beheerd door Personal Capital, zoals een 401(k)-regeling of beleggingen bij andere makelaarskantoren, zijn niet onderworpen aan de vergoeding.

Personal Capital-rekeningminimum

Uw minimale inleg is 25.000 dollar, wat alleen geldt voor de betaalde versie.

Personal Capital Beleggingsstrategie

Personal Capital bepaalt aan de hand van uw risicotolerantie, levensdoelen en persoonlijke voorkeuren hoeveel groei (risico) zij in uw beleggingsportefeuille inbouwen. Net als veel andere beleggingsbeheerders gebruiken zij de Moderne Portefeuille Theorie (MPT) om uw portefeuille te beheren. MPT stelt dat de selectie van activaklassen belangrijker is dan de selectie van individuele effecten.

Zij maken over het algemeen gebruik van indexfondsen, belegd in zes belangrijke activaklassen – Amerikaanse aandelen, Amerikaanse obligaties, internationale aandelen, internationale obligaties, alternatieve beleggingen (waaronder grondstoffen) en contanten. Maar ze beperken hun beleggingen niet tot indexfondsen alleen. Ze zullen ook een mix van 70 tot 100 individuele Amerikaanse aandelen omvatten die ze zullen gebruiken voor een grotere diversificatie en een betere belastingefficiëntie. Hoewel indexfondsen uitsluitend worden gebruikt voor klanten die minder dan $ 100.000 onder beheer hebben.

Omdat Personal Capital al uw beleggingen samenvoegt, houden ze bij het samenstellen van uw portefeuille wel rekening met uw andere beleggingen die niet onder hun directe beheer zijn.

- Persoonlijk financieel adviseur. Iedereen die gebruik maakt van Personal Capital krijgt een persoonlijk financieel adviseur toegewezen, of u nu de gratis of premium versie van het programma gebruikt. U kunt contact opnemen met deze persoon wanneer dat nodig is voor advies.

- Personal Capital’s Private Client Group. Deze service is beschikbaar voor beleggers die ten minste $ 1 miljoen hebben om via het platform te beleggen. Het biedt gepersonaliseerde investeringen en vermogensplanning, en geeft u directe toegang tot een gecertificeerde financiële planner en een heel team van gelicentieerde adviseurs. Dit serviceniveau wordt ook geleverd met private banking-diensten en legacy-planning die u kan helpen bij het opzetten van trusts voor uw erfgenamen.

- Belastingoptimalisatie. Dit is een ander perk van het Wealth Management-programma, en het probeert de belastingbite van uw beleggingsactiviteiten te verlagen. Zij doen dit door gebruik te maken van individuele aandelen, die gemakkelijker kunnen worden gekocht en verkocht, en gemakkelijk kunnen worden gebruikt voor tax loss harvesting, of TLH. TLH is het proces waarbij verlieslatende aandelen worden verkocht om de winst op de verkoop van winstgevende aandelen te compenseren. Het creëert een achterdeurtje voor belastinguitstel, waardoor uw beleggingen kunnen groeien met minimale negatieve gevolgen van inkomstenbelastingen.

Zij maken ook gebruik van een belastingallocatiestrategie, waarbij inkomstengenererende beleggingen, zoals hoogrentende aandelen en REIT’s, worden aangehouden op rekeningen met belastinguitstel, terwijl beleggingen die vermogenswinsten genereren – zoals aandelen en ETF’s – worden aangehouden op belastbare rekeningen, zodat het oogsten van belastingverliezen kan worden gebruikt om de vermogenswinstbelasting te verlagen.

De mobiele app van Personal Capital

Personal Capital’s mobiele app is beschikbaar voor uw Apple iPhone, iPad, Apple Watch en Android. De mobiele versie heeft alles wat beschikbaar is op het desktopplatform, en het is helemaal gratis.

Andere functies van Personal Capital

Personal Capital heeft een breed scala aan tools en functies die echte voordelen bieden aan de gebruikers.

Enkele van die tools zijn:

- Retirement Planner. Met deze tool weet u of u op schema ligt voor uw pensioen, en kunt u zelfs aanpassingen maken voor grote veranderingen in uw leven, zoals verandering van baan/loopbaan/inkomen, ziekte, bevalling of sparen voor de universiteit.

- 401(k) Fondsallocatie. Hoewel Personal Capital niet uw door uw werkgever gesponsorde pensioenplan kan beheren, kunnen zij het plan analyseren en suggesties doen voor asset allocatie op basis van alle beleggingsopties die beschikbaar zijn in het plan

- Net Worth Calculator. Houd uw activa en passiva bij, zodat u op elk moment snel uw nettowaarde kunt vinden. Met deze tool weet u echt of u op de goede weg bent om uw financiële doelen op lange termijn te bereiken.

- Cash Flow Analyzer. Gebruik deze tool om een budget te maken, waar u uw inkomsten en uitgaven kunt bijhouden, ongeacht de bronnen. Dit zal u helpen te zien waar u geld uitgeeft, zodat u inkomsten kunt vrijmaken voor sparen, beleggen en het afbetalen van schulden.

- Investment Checkup tool. Hiermee kunt u een risicobeoordeling maken van uw portefeuille, inclusief uw pensioenplan. Het zal suggesties doen om u te helpen uw asset allocatie plan te verbeteren om het consistent te maken met uw doelen en persoonlijke voorkeuren.

Personal Capital is een alles-in-één financieel management platform met een zware nadruk op succesvol beleggingsbeheer. Het is een van de allerbeste diensten in zijn soort.

Mint Samenvatting

Een van de grote voordelen van Mint is dat de dienst volledig gratis te gebruiken is. De dienst is eenvoudig en gemakkelijk aan te melden. Net als Personal Capital is Mint een aggregator voor uw gehele financiële leven. Dat omvat betaal- en spaarrekeningen, creditcards, leningen en beleggingsrekeningen. De dienst beweert te kunnen verbinden met “bijna elke Amerikaanse financiële instelling aangesloten op het internet”.

De dienst is waardevol voor het maken van een budget, maar het helpt u ook om uw financiën bij te houden, en om al uw financiële rekeningen te controleren op hetzelfde platform.

Enkele van de functies die Mint heeft zijn:

Budgettering

Dit is Mint’s sterke kant, en de primaire reden waarom u de dienst zou gebruiken. Zodra u uw rekeningen en transacties synchroniseert, worden ze automatisch gesorteerd in de juiste categorieën voor de toekomst. Updates gebeuren dan in real time. U kunt ook subcategorieën van bepaalde uitgaven instellen, om de presentatie aan te passen op een manier die voor u het beste werkt. Zodra u uw account heeft ingesteld, kunt u uw uitgaven en bestedingsgewoonten volgen, analyseren en aanpassen als dat nodig is.

De site stelt u in staat om aanpassingen te maken aan uw uitgaven, zelfs nadat ze zijn gecategoriseerd. Zodra er wijzigingen zijn aangebracht, plaatst Mint vergelijkbare transacties automatisch in dezelfde uitgavencategorieën.

Mint Bills

Mint stelt u in staat om een onbeperkt aantal rekeningen te koppelen, wat betekent dat u alle rekeningen kunt toevoegen die u hebt, inclusief creditcards en andere leningbetalingen. Het geeft u niet alleen waarschuwingen voor komende vervaldata, maar het toont u ook uw beschikbare geld en krediet naast de komende rekeningen. U kunt rekeningen betalen met een bankrekening of creditcard, en u kunt zelfs betalingen plannen. De functie is beschikbaar op uw computer en op uw mobiele apparaat.

Custom Tips and Savings

Mint analyseert uw rekeningen en doet vervolgens aanbevelingen waarmee u geld kunt besparen op basis van uw levensstijl en doelen. Ze hebben zelfs een hele pagina gewijd aan het besparen van geld op creditcards (in het tabblad “Vind besparingen” bovenaan de hoofdpagina).

Maar omdat ze al uw financiële rekeningen analyseren, kunnen ze ook banken en beleggingen vinden en aanbevelen waar u een hoger rendement kunt verdienen, de laagste verzekeringstarieven, plus aantrekkelijkere cashback-aanbiedingen van creditcards.

Doelen stellen

U kunt doelen maken binnen de Mint-applicatie. U kunt bijvoorbeeld geld sparen voor specifieke doeleinden (college, pensioen, vakantie, etc.), schulden aflossen of uw hypotheek aflossen.

Mint Alerts

Door u aan te melden voor alerts, wordt u per e-mail of per smartphone op de hoogte gebracht wanneer er belangrijke veranderingen in uw financiën zijn. Alerts worden verstuurd bij een grote aankoop, een aankomende factuurbetaling, te late betalingen, wijzigingen in de rente van leningen en wanneer u over uw budget dreigt te gaan.

Mint Mobile App

De volledige Mint suite is ook beschikbaar op de Mint mobile app. Hiermee krijgt u alle informatie en diensten die op de website staan terwijl u onderweg bent. Controleer uw financiën altijd en overal. De mobiele app werkt met Apple iPhone en iPad, en Google’s Android. En net als Mint zelf zijn alle mobiele apps gratis.

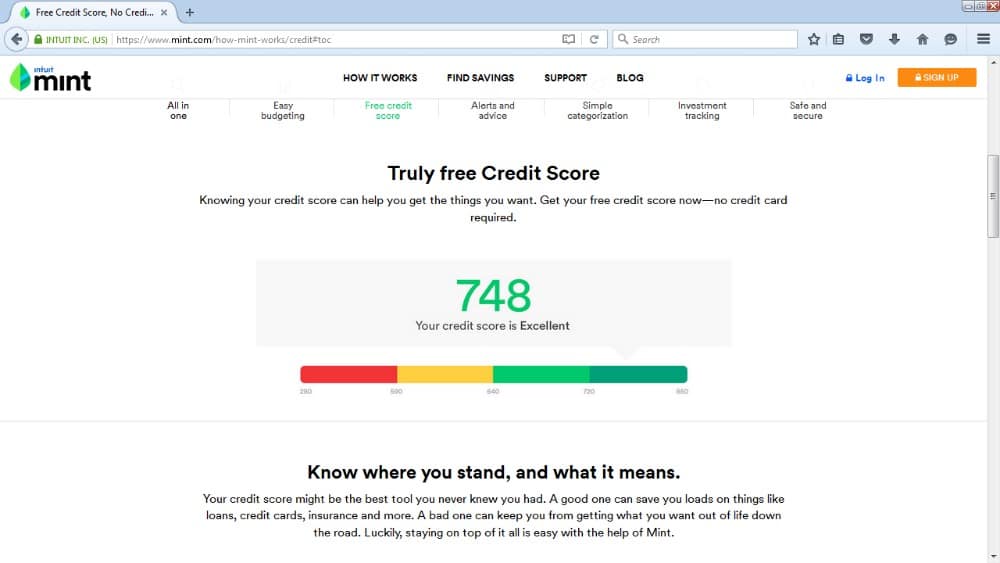

Credit Score Monitoring

Mint biedt kredietbewaking aan, en er is geen creditcard nodig om deel te nemen. Dit maakt het een echt gratis kredietbewakingsdienst. U kunt uw kredietscore in slechts twee minuten opvragen, genieten van dagelijkse monitoring, en kredietwaarschuwingen krijgen wanneer Equifax (een van de drie grote kredietbureaus) nieuwe informatie van uw schuldeisers ontvangt. De dienst laat u zelfs zien welke factoren van invloed zijn op uw kredietscore, en hoe u deze kunt gebruiken om uw score te verbeteren.

Investeren met Mint

Mint beheert uw beleggingen niet, maar als aggregator bieden ze een compleet beeld van uw beleggingsportefeuille, inclusief grafieken en diagrammen. Ze bieden wel advies, tips en hulpmiddelen om u te helpen uw beleggingen beter te beheren, op basis van uw eigen beleggingsstijl. Mint kan bijvoorbeeld een analyse maken van uw pensioenrekeningen en beleggingsrekeningen om u te informeren over beleggingskosten die verborgen kunnen zijn op plaatsen waar u ze niet kunt zien. Ze maken u bewust van deze kosten en suggereren mogelijke omzeilingen.

Mint kan de perfecte service zijn als u op zoek bent naar een budgetteringsprogramma – met credit score monitoring – gratis.

Personal Capital vs Mint – Waar ze het zelfde zijn

Zowel Personal Capital als Mint zijn financiële account aggregators, wat betekent dat ze u elk de mogelijkheid bieden om uw hele financiële leven op één platform bij te houden en te controleren. Bovendien bieden ze elk hun service gratis aan.

Beide diensten bieden ook mobiele apps met waardevolle accountwaarschuwingen om u op de hoogte te houden van uw financiën.

Personal Capital vs Mint – Waar ze verschillen

Waar de twee ernstig van elkaar verschillen is met betrekking tot hun primaire missies. Mint is bijvoorbeeld eerst en vooral een budgetteringsprogramma. In dat opzicht is het het superieure platform als je in de eerste plaats op zoek bent om controle te krijgen over je financiën.

Ze helpen je niet alleen om op koers te blijven met je budget, maar ze doen ook suggesties over hoe je dat efficiënter kunt doen. De gratis credit score monitoring functie is een extra bonus, omdat zo veel mensen behoefte hebben aan zowel budgettering hulp en voortdurende credit monitoring.

Waar Personal Capital blinkt is met beleggen. Terwijl Mint aanvullende investeringshulp biedt, biedt Personal Capital professioneel investeringsmanagement. Dit omvat verschillende niveaus van investeringshulp, van hulp bij uw eigen doe-het-zelf-investeringen tot uitgebreid vermogensbeheer.

En de winnaar is…dat hangt ervan af

In de meeste onderlinge vergelijkingen is het zeldzaam dat de ene dienst beter is dan de andere, en dat is het geval bij Personal Capital en Mint. Als je primair de nadruk legt op budgettering en kredietbewaking – wat meestal gebeurt voordat je gaat beleggen – dan is Mint de duidelijke winnaar.

Maar als je primair op zoek bent naar beleggingsexpertise en -beheer, dan zou Personal Capital de voorkeur moeten krijgen. Dit geldt vooral voor vermogende particulieren, die vooral geïnteresseerd kunnen zijn in vermogensbeheer, private banking-diensten, belastingoptimalisatie en estate planning.

Zo veel als deze twee diensten aan de oppervlakte lijken, hebben ze elk specialisaties die ze zeer verschillende platforms maken.

Wat zijn uw gedachten over Personal Capital en Mint? Heeft u ervaring met een van beide?