W systemie wieczystym konto zapasów ulega ciągłym (lub wiecznym) zmianom. Kiedy detalista kupuje towary, obciąża swoje konto zapasów kosztem; kiedy sprzedaje towary swoim klientom, konto zapasów jest uznawane, a konto kosztu sprzedanych towarów jest obciążane kosztem sprzedanych towarów. Zamiast pozostawać w stanie uśpienia, jak ma to miejsce w przypadku metody okresowej, saldo konta zapasów jest stale aktualizowane.

W systemie wieczystym rejestruje się dwie transakcje, gdy towar zostaje sprzedany: (1) kwota sprzedaży obciąża konto Należności lub Środki pieniężne i zapisuje się ją na konto Sprzedaż oraz (2) koszt sprzedanych towarów obciąża konto Koszt sprzedanych towarów i zapisuje się go na konto Zapasy. (Uwaga: W systemie okresowym drugi wpis nie jest dokonywany.)

W systemie FIFO wieczystym pierwsze (lub najstarsze) koszty są jako pierwsze przenoszone z konta zapasów i obciążają konto kosztu własnego sprzedaży. Wynik końcowy w przypadku bezterminowego FIFO jest taki sam jak w przypadku okresowego FIFO. Innymi słowy, pierwsze koszty są takie same bez względu na to, czy przenosisz koszt z zapasów przy każdej sprzedaży (wieczyste), czy czekasz, aż rok się skończy (okresowe).

B2. LIFO wieczyste

W systemie wieczystym konto zapasów stale (lub wiecznie) się zmienia. Kiedy detalista kupuje towar, obciąża swoje konto zapasów kosztem tego towaru. Kiedy sprzedaje towar swoim klientom, uznaje swoje konto zapasów kosztem sprzedanych towarów i obciąża konto kosztu własnego sprzedaży ich kosztem. Zamiast pozostawać w stanie uśpienia, jak ma to miejsce w przypadku metody okresowej, saldo konta zapasów jest stale aktualizowane.

W systemie wieczystym dwie transakcje są rejestrowane w momencie sprzedaży towarów: (1) kwota sprzedaży obciąża konto Należności lub Środki pieniężne i jest zapisywana na konto Sprzedaż, oraz (2) koszt sprzedanych towarów obciąża konto Koszt sprzedanych towarów i jest zapisywany na konto Zapasy. (Uwaga: W systemie okresowym drugi zapis nie jest dokonywany.)

W systemie wieczystym LIFO ostatnie koszty dostępne w momencie sprzedaży są pierwszymi, które są usuwane z konta zapasów i obciążają konto kosztu sprzedanych towarów. Ponieważ jest to system wieczysty, nie możemy czekać do końca roku, aby określić ostatni koszt – wpis musi zostać zarejestrowany w momencie sprzedaży w celu zmniejszenia konta Zapasy i zwiększenia konta Koszt sprzedanych towarów.

Jeśli koszty będą rosły przez cały rok, LIFO wieczyste przyniesie niższy koszt sprzedanych towarów i wyższy dochód netto niż LIFO okresowe. Ogólnie rzecz biorąc, oznacza to, że okresowe LIFO spowoduje niższy podatek dochodowy niż LIFO wieczyste. (Jeśli chcesz zminimalizować kwotę płaconą w podatkach dochodowych w okresach inflacji, powinieneś omówić LIFO ze swoim doradcą podatkowym.)

Jeszcze raz posłużymy się naszym przykładem księgarni Corner Shelf:

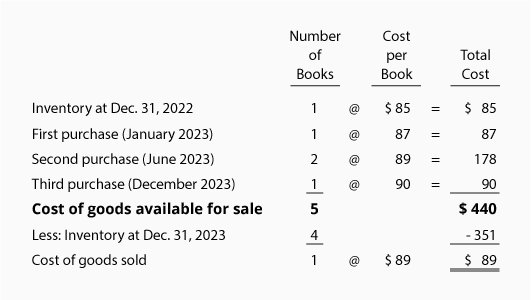

Załóżmy, że po dokonaniu drugiego zakupu w czerwcu 2020 roku Corner Shelf sprzedaje jedną książkę. Oznacza to, że ostatni koszt w momencie sprzedaży wyniósł 89 USD. Zgodnie z zasadą ciągłego LIFO w momencie sprzedaży należy dokonać następującego wpisu: 89 USD zostanie zapisane na dobro zapasów, a 89 USD zostanie zapisane na dobro kosztu sprzedanych towarów. Jeśli była to jedyna książka sprzedana w ciągu roku, to na koniec roku na koncie Koszt sprzedanych towarów będzie widniało saldo 89 USD, a koszt na koncie Zapasy wyniesie 351 USD (85 USD + 87 USD + 89 USD + 90 USD).

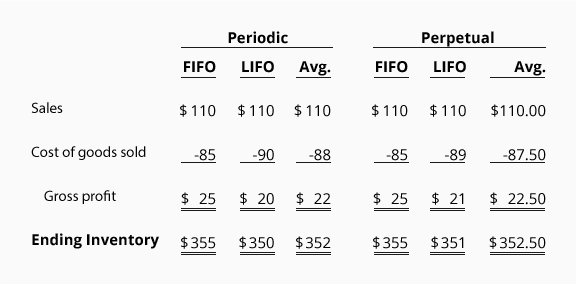

Jeśli księgarnia sprzeda podręcznik za 110 USD, to jej zysk brutto zgodnie z LIFO wieczystym wyniesie 21 USD (110 USD – 89 USD). Zauważmy, że jest to inna wartość niż zysk brutto wynoszący 20$ w przypadku LIFO okresowego.

B3. Średnia wieczysta

W systemie wieczystym konto zapasów zmienia się nieustannie (lub wiecznie). Kiedy detalista kupuje towary, koszty obciążają jego konto zapasów; kiedy detalista sprzedaje towary swoim klientom, konto zapasów jest zasilane, a konto kosztu własnego sprzedaży jest obciążane kosztem sprzedanych towarów. Zamiast pozostawać w stanie uśpienia, jak ma to miejsce w przypadku metody okresowej, saldo konta zapasów w ramach metody średniej ciągłej zmienia się za każdym razem, gdy następuje zakup lub sprzedaż.

W ramach systemu ciągłego dokonuje się dwóch zestawów wpisów za każdym razem, gdy towar zostaje sprzedany: (1) kwota sprzedaży obciąża konto należności lub gotówki i zapisuje się ją na konto sprzedaży oraz (2) koszt sprzedanego towaru obciąża konto kosztu własnego sprzedaży i zapisuje się go na konto zapasów. (Uwaga: W systemie okresowym drugi wpis nie jest dokonywany.)

W systemie wieczystym „średni” oznacza średni koszt pozycji zapasów na dzień sprzedaży. Ten średni koszt jest mnożony przez liczbę sprzedanych jednostek i jest usuwany z konta zapasów i obciąża konto kosztu sprzedanych towarów. Stosujemy średnią z dnia sprzedaży, ponieważ jest to metoda wieczysta. (Uwaga: W systemie okresowym czekamy do końca roku przed obliczeniem kosztu średniego).

Wykorzystajmy ten sam przykład ponownie dla księgarni Narożna Półka:

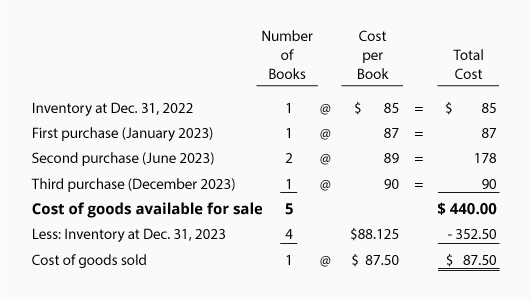

Załóżmy, że po dokonaniu drugiego zakupu Narożna Półka sprzedaje jedną książkę. Oznacza to, że średni koszt w momencie sprzedaży wyniósł 87,50 USD ( ÷ 4]). Ponieważ jest to średnia wieczysta, w momencie sprzedaży należy dokonać wpisu do dziennika na kwotę 87,50 USD. Kwotę 87,50 USD (średni koszt w momencie sprzedaży) zapisuje się na dobro zapasów, a obciąża się nią Koszt własny sprzedaży. Po sprzedaży jednej jednostki w magazynie pozostaną trzy jednostki, a saldo na koncie Inventory wyniesie 262,50 USD (3 książki po średnim koszcie 87,50 USD).

Po dokonaniu przez Corner Shelf trzeciego zakupu, średni koszt jednostkowy zmieni się na 88,125 USD ( ÷ 4). Jak widać, średni koszt zmienił się z $87,50 na $88,125 – dlatego właśnie metoda średniej wieczystej jest czasami nazywana metodą średniej ruchomej. Saldo zapasów wynosi $352.50 (4 książki o średnim koszcie $88.125 każda).

Porównanie założeń przepływu kosztów

Poniżej znajduje się podsumowanie różnych kwot dla kosztu sprzedanych towarów, zysku brutto i zapasów końcowych, które zostały obliczone powyżej.

Przykład zakłada, że koszty stale rosną. Wyniki byłyby inne, gdyby koszty malały lub rosły w wolniejszym tempie. Skonsultuj się ze swoim doradcą podatkowym w sprawie wyboru założenia dotyczącego przepływu kosztów.