Gratulacje, wygrałeś na loterii! Nie wygrałeś głównej nagrody, ale będziesz miał miesiąc, aby zdecydować, jak zainwestować 1 milion dolarów po opodatkowaniu. Co zrobisz z tymi pieniędzmi?

Dla wielu może to brzmieć jak niebezpieczna fantazja, ale jest to częste pytanie na rozmowie kwalifikacyjnej w funduszach hedgingowych. Piękno tego pytania polega na tym, że istnieje wiele różnych sposobów, w jaki można je podjąć. Niektórzy z Was czytających to pytanie mogą kupić za te pieniądze nieruchomość pod swoją małą firmę, co oznaczałoby gwarantowany zwrot i przepływ gotówki. Inni mogą zostawić pieniądze w gotówce i dowiedzieć się, co zrobić z nim później.

Podchodzę do pytania z mojego doświadczenia z rynków finansowych. Osobiście wolałbym zainwestować te pieniądze w nieruchomości, ale to jest biznes, którego większość moich czytelników nie mogłaby odtworzyć. Do tego momentu, moje cele w tym ćwiczeniu są proste:

- Pobić S&P 500 w wartościach bezwzględnych i skorygowanych o ryzyko.

- Utrzymać 5-procentową roczną stopę wypłaty, skorygowaną corocznie o inflację (jeśli jest to pożądane, chociaż stałe procentowe wypłaty mają tendencję do łagodniejszych wyników niż stałe kwoty).

- Spędzać mniej niż 1 godzinę tygodniowo na zarządzaniu portfelem.

Wielu inwestorów ma ograniczające przekonania, że nie są w stanie pokonać rynku, nie będą w stanie przejść na emeryturę, itp. W sposób, w jaki typowy inwestor zarządza swoimi pieniędzmi, te przekonania są często poprawne. Możesz jednak zrobić to lepiej. Twoim pierwszym krokiem jest zdefiniowanie swoich celów inwestycyjnych dokładnie tak, jak ja to zrobiłem powyżej, a następnie zaprojektowanie portfela, który będzie spełniał te cele.

Bez dalszych ceregieli, oto jak zainwestowałbym 1 milion dolarów, aby osiągnąć powyższe cele.

Strategia 1: Indeksowanie oparte na czynnikach

Podstawą tej strategii jest inwestowanie w fundusze indeksowe. Teoria finansów mówi, że Twój zwrot skorygowany o ryzyko wzrasta o pierwiastek kwadratowy z liczby niezależnych możliwości inwestycyjnych, w które możesz zainwestować. W prostym języku oznacza to, że bardziej zdywersyfikowani inwestorzy osiągają średnio lepsze wyniki niż inwestorzy skoncentrowani. Aby poprawić swoje zyski z inwestycji, należy albo zwiększyć siłę swoich prognoz inwestycyjnych (patrz Buffett i Munger), albo bardziej zdywersyfikować (patrz Ray Dalio). Wielu ludzi zajmujących się funduszami hedgingowymi uważa, że nie dywersyfikują inwestycji, ponieważ są inteligentni. Moja opinia jest taka, że dywersyfikuję, ponieważ jestem wystarczająco inteligentny, aby wiedzieć, czego nie wiem, i mogę wykorzystać dźwignię i dywersyfikację, aby ukryć mój brak skomplikowanej wiedzy księgowej.

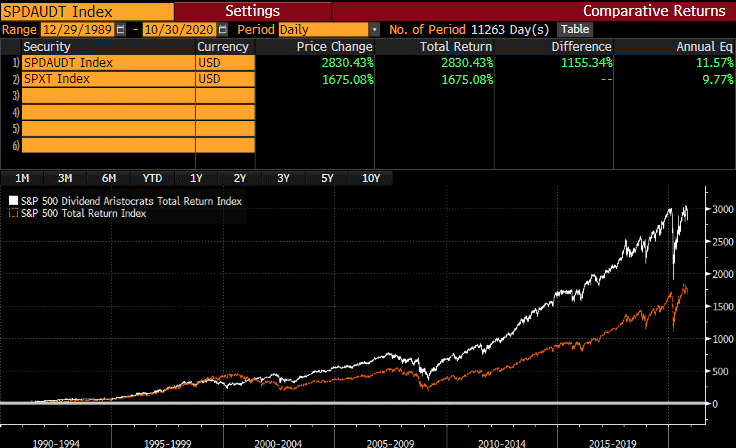

Pomysł inwestowania opartego na czynnikach polega na tym, że istnieją czynniki statystyczne, które identyfikują źródła ryzyka i zwrotu. Na przykład badania pokazują, że spółki wypłacające dywidendy mają tendencję do osiągania lepszych wyników niż te, które nie wypłacają dywidend w długim okresie czasu. To nie jest nauka o rakietach – jeśli inwestujesz pieniądze w spółki, które tracą pieniądze, będziesz miał tendencję do tracenia pieniędzy. W tym właśnie miejscu pojawia się fundusz ProShares S&P 500 Dividend Aristocrats ETF (NOBL). Ploutos jest zarządzającym funduszem emerytalnym, który pisze również dla Seeking Alpha. Pisał o tych czynnikach i regularnie je aktualizuje. Zawsze są tam gracze, którzy chcą spekulować na bankrutujących firmach i przegranych, więc rynki są pod tym względem zdecydowanie nieefektywne.

Źródło: „Dividend Aristocrat Performance: October 2020” by Ploutos, Seeking Alpha

The iShares Edge MSCI Min Vol USA ETF (USMV) and the iShares Edge MSCI Min. Vol. EAFE ETF (EFAV) to fundusze o niskiej zmienności, które grają na tej samej idei. Teoria finansów głosi, że zmienność danych akcji wzrasta, gdy znajdują się one w trudnej sytuacji finansowej, więc posiadanie ETF-ów o niskiej zmienności jest sposobem na zagwarantowanie, że nic, co posiadasz, nie zbankrutuje na twojej warcie. Pozwala to wygrywać i ograniczać straty. USMV i EFAV również korzystają z ekspozycji na mniejsze, mniej popularne spółki.

Direxion NASDAQ-100 Equal Weighted Index Shares (QQQE) to Nasdaq, ale równomiernie ważony. Jest to kolejny pomysł, który Ploutos opisał w swojej serii czynników, a teoria zakłada, że inwestorzy mają tendencję do przeznaczania pieniędzy na spółki, które są duże, znane i popularne. Powoduje to zniekształcenia w wycenach największych spółek w porównaniu z mniejszymi firmami. Prawie zawsze można uzyskać lepsze dywidendy i zwroty z inwestycji w spółkach, które są mniejsze lub przynajmniej niepopularne. Ostatnio wykonałem modele przepływów pieniężnych dla Apple (AAPL) i Microsoft (MSFT) i stwierdziłem, że inwestorzy mogą oczekiwać zwrotu w przedziale ~6%, jeśli kupią teraz. Kiedyś posiadałem garść Apple, kiedy handlowano w okolicach 10x-12x zysków, a teraz jest to 31x. Życzę nowym nabywcom wszystkiego najlepszego.

Badania wykazały, że kiedy szerokie indeksy stają się zbyt skoncentrowane, zmienność jest wyższa, a przyszłe zwroty są niższe. Stało się to w USA w latach 60-tych, w czasie boomu technologicznego w późnych latach 90-tych i teraz. Mocno wierzę w technologię, ale nie uważam już, że koncentracja Nasdaq będzie służyć inwestorom.

Fundusze indeksowe

$100,000 w NOBL

$75,000 w USMV

$75,000 w EFAV

$100,000 w QQQE

Strategia 2: Value Investing

Wielu inwestorów lubi grać akcjami wartościowymi za pomocą ETF-ów, ale moje doświadczenie pokazuje, że ETF-y są wyjątkowo kiepskie w identyfikowaniu dobrych akcji wartościowych. Dlatego też, wziąłbym 100.000$, które zainwestowałbym w wartościowy ETF i kupiłbym najbardziej nielubiane z nielubianych akcji. Kupiłbym więcej akcji papierosów, firm oferujących ubezpieczenia na życie, REITów, banków, a może nawet spółki naftowej lub dwóch. Chodzi o to, aby trzymać wszystko przez co najmniej 1 rok i powoli rotować do tego, co jest zarówno poza zasięgiem, jak i ma solidne finanse. Badania pokazują, że akcje z wyższym ratingiem kredytowym przewyższają akcje z niskim ratingiem kredytowym.

Koordynuję moje inwestowanie w wartość z Pietrosem Maneosem – pisze on o swoich wyborach wartości co miesiąc tutaj. Jest to głównie strategia „kup i trzymaj”, nasze ramy czasowe wynoszą 12 miesięcy lub więcej. Ta część portfela jest opcjonalna, jak pokażę poniżej.

Indywidualne akcje dywidendowe/wartościowe

$100,000 w 10 akcjach o średniej stopie zwrotu. @ 5 procent stopy zwrotu

Strategia 3: Parytet ryzyka

Parytet ryzyka czerpie z teorii finansów dużo mocniej niż dwie pierwsze strategie, ale jest całkiem skuteczny. Tradycyjnie, strategie parytetu ryzyka pożyczają pieniądze, aby kupić akcje i długoterminowe obligacje skarbowe w tym samym czasie, a ponieważ mają one ujemną korelację wzajemną i długoterminowe dodatnie zwroty, można je okresowo równoważyć i historycznie można w ten sposób zmiażdżyć S&P. Teraz żyjemy w świecie napędzanym przez Fed, więc musiałem nieco zmienić podręcznik.

Aby dowiedzieć się, co robię, możesz przeczytać moją ostatnią część na temat parytetu ryzyka, zatytułowaną „The Quant Strategy That’s 20-5 Against the S&P 500 since 1995.”

Pomysł polega na tym, że masz możliwość pożyczania na 0.5 procent lub mniej w obecnych warunkach i możesz wykorzystać kontrakty terminowe, aby przełamać barierę posiadania 100 procent swoich pieniędzy w akcjach/obligacjach, więc jednym z dobrych sposobów wykorzystania tej dźwigni jest użycie tych pieniędzy do dywersyfikacji i rebalansu.

Włożyłbym 500 000 dolarów w obligacyjny ETF PIMCO (to długa historia o tym, dlaczego generalnie nie robię pasywnych obligacji – czytam wszystkie prospekty przynajmniej raz przed zainwestowaniem w produkty, a pasywne obligacyjne ETF-y są sfałszowane przez coś, co nazywa się zasadą minimalnej zapadalności). Dlatego też, jeśli chodzi o obligacje poza Treasuries i munis, wybieram aktywne. PIMIX jest również dobrą opcją, ale jest bardziej skorelowany z akcjami, a zatem zwiększy drawdowns.

Dodatkowo umieściłbym $100,000 notional na złocie i długoterminowych Treasuries, odpowiednio, i zainwestował gotówkę w obligacje, utrzymując jednocześnie ekspozycję na akcje poprzez S&P futures. Jeśli uważasz, że ekspozycja na S&P jest nieco zbyt duża, możesz sprzedać SPY calls, jeśli chcesz sprowadzić się z powrotem w dół, zwłaszcza jeśli zmienność wzrasta.

Piękno stosowania strategii parytetu ryzyka jak ta polega na tym, że możesz zwiększyć swój oczekiwany zwrot bez zwiększania ryzyka tak długo, jak długo długoterminowy zwrot z aktywów, które kupujesz jest powyżej stopy zwrotu z gotówki, z powodu tego samego prawa pierwiastka kwadratowego, o którym mówiłem wcześniej.

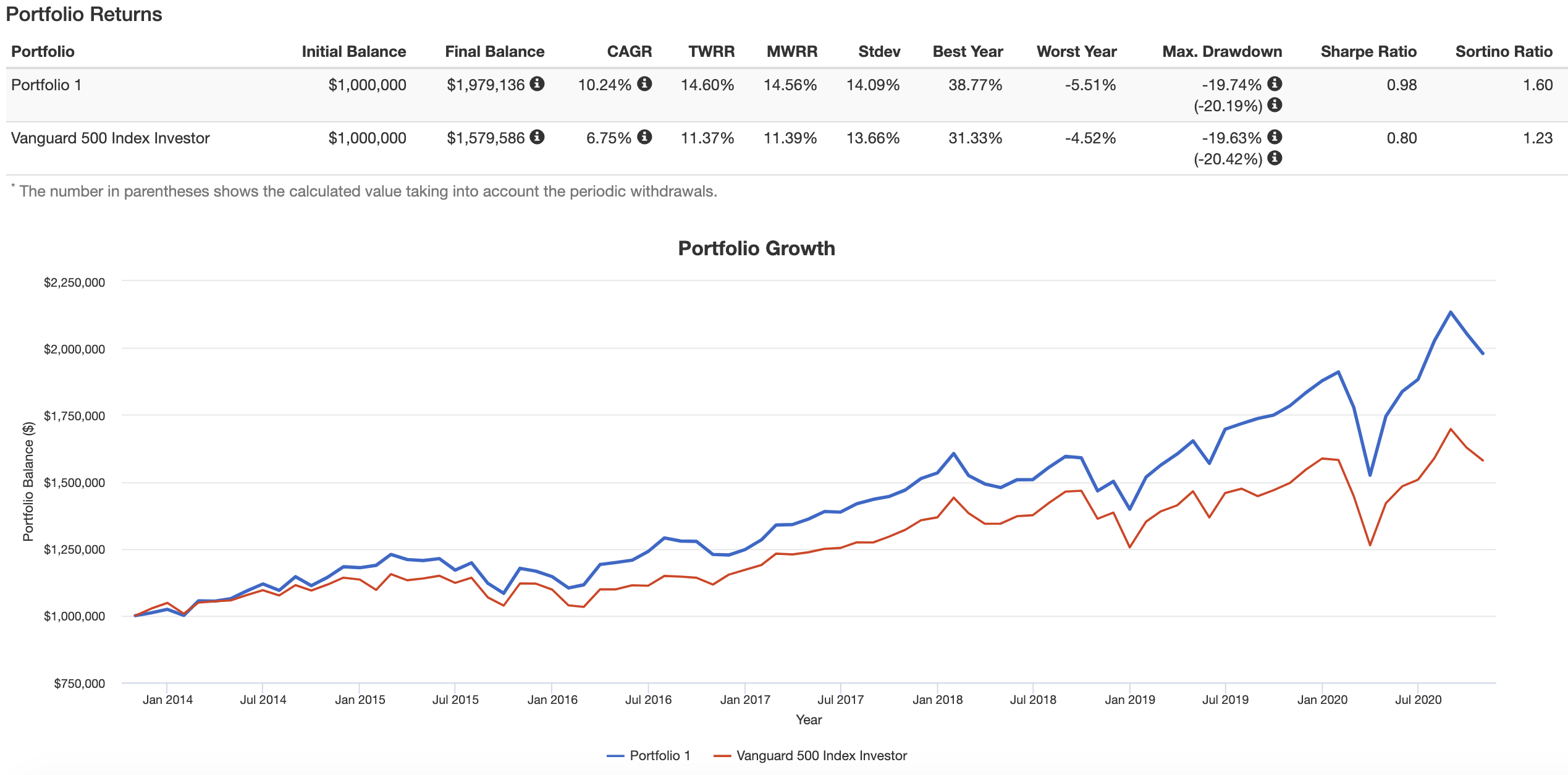

Przeprowadziłem szybki test i zweryfikowałem, że wykorzystanie dźwigni finansowej do dywersyfikacji dało wyższy zwrot niż S&P 500 przy podobnym profilu ryzyka.

Możesz obejrzeć test tutaj w Portfolio Visualizer. Zastąpiłem akcje o wysokiej wartości akcjami S&P 500, ponieważ pozycje zmieniają się okresowo, ale jestem wystarczająco pewny moich osobistych osiągnięć w inwestowaniu w wartość i wielkości pozycji (10 procent wartości portfela), że nie powinno to wprowadzać zbyt dużego ryzyka błędu śledzenia w dół. Jeżeli inwestowanie w wartość nie jest Twoją pasją, możesz wdrożyć tę strategię dokładnie w taki sam sposób jak ja to zrobiłem w moim teście. Oto alokacje.

Obligacje

$500,000 w BOND

S&P 500 futures

$600,000 notional

Gold futures

$100,000 notional

Ultra 30 Treasury futures

$100,000 notional w 30-letnich kontraktach futures

Całkowita ekspozycja =$1,700,000

Portfel można bezpiecznie lewarować do 2-1 i nadal miałby on profil ryzyka podobny do waniliowych funduszy indeksowych, ale prawdopodobnie nie chciałbym, aby alokacja w akcje kiedykolwiek przekroczyła 125%, gdybym częściowo żył z tych pieniędzy, gdyż w przeciwnym razie nie spełniłby on moich pierwotnych celów. Ciekawostką jest to, że wykorzystanie dźwigni finansowej do dywersyfikacji powoduje, że portfel ma mniej poważne spadki przy 5-procentowej stopie wypłaty niż postawienie wszystkiego na akcje. Zwiększyłbym alokację w papiery skarbowe, gdy stopy procentowe się unormują. Ponadto, należy równoważyć portfel nie rzadziej niż raz na kwartał.

Pełny portfel:

Fundusze indeksowe

$100,000 w NOBL

$75,000 w USMV

$75,000 w EFAV

$100,000 w QQQE

Indywidualne akcje dywidendowe/wartościowe

$100,000 w 10 akcji avg. @ 5 percent yield

Obligacje

$500,000 w BOND

S&P 500 futures

$600,000 notional

Futures na złoto

$100,000 notional

Ultra 30 Treasury futures

$100,000 notional w 30-letnich skarbowych kontraktach futures

Całkowita ekspozycja = $1 750 000

Źródło: Portfolio Visualizer

Wnioski

Powyższa strategia zwróciłaby blisko 15 procent w ujęciu rocznym przed jakimikolwiek wypłatami od 2013 roku. Od tego czasu miały miejsce dwa rynki niedźwiedzia, jeden w 2018 roku, a drugi w 2020 roku. Chociaż istnieje wiele sposobów inwestowania, uważam, że indeksowanie oparte na czynnikach, inwestowanie w wartość i (inteligentnie stosowany) parytet ryzyka są najbezpieczniejszymi zakładami w książce.

Czy powinieneś próbować żyć z samego portfela inwestycyjnego to inna dyskusja (odpowiedź brzmi prawdopodobnie nie). Pomimo bicia w bęben ostrzeżeń o ubóstwie z mediów głównego nurtu, typowy emeryt może żyć dobrze z kombinacji zabezpieczenia społecznego, inteligentnie zainwestowanego portfela i spłaconego domu.

Śledź mnie na Seeking Alpha dla przyszłych aktualizacji badań!

Więcej informacji na ten temat można znaleźć na stronie Seeking Alpha.