Co to jest krzywa Laffera?

Krzywa Laffera jest teoretycznym wyjaśnieniem relacji pomiędzy stawkami podatkowymi Rachunkowość dla podatków dochodowychPodatki dochodowe i ich księgowość jest kluczowym obszarem finansów przedsiębiorstw. Posiadanie konceptualnego zrozumienia rachunkowości dla podatków dochodowych enablesset przez rząd i dochodów podatkowych zebranych przy tej stawce podatkowej. Został on wprowadzony przez amerykańską stronę podaży Prawo podaży Prawo podaży jest podstawową zasadą w ekonomii, która twierdzi, że przy założeniu, że wszystko inne jest stałe, wzrost ceny towarów ekonomista Arthur Laffer. Koncepcja nie została wymyślona przez Laffera; były inne antecedencje z XIV-wiecznych pism Ibn Khaldun.

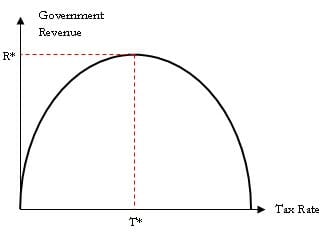

Krzywa Laffera mówi, że nie ma poboru podatków przy dwóch skrajnych stawkach podatkowych 0% i 100%. Istnieje jednak jedna optymalna stawka podatkowa pomiędzy tymi dwoma skrajnościami, która maksymalizuje wpływy podatkowe.

Jednym z głównych założeń teorii jest to, że jeśli opodatkowanie pewnej działalności, np. produkcji, wzrośnie powyżej pewnego punktu, to mniej się jej produkuje. Po przekroczeniu optymalnej stawki podatkowej pracownicy zaczynają wierzyć, że ich dodatkowy wysiłek skutkuje niższym dodatkowym dochodem. W związku z tym, pracują mniej, dochód spada, a pobór podatków maleje.

Workings of the Laffer Curve

Na osi poziomej wykreślamy stopę podatkową, a na osi pionowej dochód rządu z podatków. Krzywa przybiera kształt paraboliczny. Sugeruje to, że w punkcie początkowym, gdy stawka podatkowa wynosi 0%, rząd nie ma żadnych dochodów. W miarę jak rząd zwiększa stawkę podatkową, dochody również rosną, aż do punktu T*. Po przekroczeniu punktu T*, jeśli stawka podatkowa zostanie zwiększona, przychody zaczynają spadać. Krótko mówiąc, próby opodatkowania powyżej pewnego poziomu przynoszą efekt przeciwny do zamierzonego i w rzeczywistości skutkują mniejszymi wpływami z podatków ogółem.

Chęć podatników do ciężkiej pracy na rzecz większych dochodów zaczyna spadać, ponieważ czują, że rząd zabiera im więcej pieniędzy. Przy stawce podatkowej wynoszącej 100%, podstawa opodatkowania w kraju będzie zerowa i nikt nie będzie pracował, ponieważ będzie musiał oddać wszystkie swoje zarobki w formie podatków. T* jest optymalną stawką podatkową, którą rząd powinien dążyć do osiągnięcia.

Ważność krzywej Laffera

Laffer zwrócił uwagę decydentów na swoją koncepcję w 1974 r., kiedy ogólne podejście większości ekonomistów było keynesowskie. Opowiadali się oni za zwiększeniem wydatków rządowych w celu pobudzenia popytu, co z kolei oznaczało zwiększenie podatków. Polityka ta okazywała się nieskuteczna, a Laffer twierdził, że problem nie wynikał ze zbyt małego popytu, ale z ciężaru wysokich podatków i regulacji, które sprawiały, że producenci nie mieli motywacji do większej produkcji.

Obniżki stawek podatkowych wpływają na przychody na dwa sposoby. Każda obniżka stawek podatkowych przekłada się bezpośrednio na mniejsze dochody państwa, ale również sprawia, że więcej pieniędzy trafia do rąk podatników, zwiększając ich dochód do dyspozycji. W dłuższej perspektywie czasowej wzrasta aktywność biznesowa, firmy zatrudniają więcej pracowników, którzy z kolei wydają więcej, a to prowadzi do wzrostu gospodarczego. Wzrost ten tworzy większą podstawę opodatkowania i generuje wyższe całkowite wpływy podatkowe.

Wyższa stawka podatkowa zwiększa obciążenie podatników. W krótkim okresie może ona zwiększyć dochody o niewielką kwotę, ale w dłuższym okresie przynosi większe skutki. Zmniejsza dochód rozporządzalny podatników, co z kolei zmniejsza ich wydatki konsumpcyjne. Spada zagregowany popyt w gospodarce, a producenci tworzą mniej. Prowadzi to do wyższego bezrobocia. Baza podatkowa dla rządu spada i tak samo spadają jego dochody z podatków.

Related Readings

CFI jest oficjalnym dostawcą globalnego certyfikatu Financial Modeling & Valuation Analyst (FMVA)®FMVA® CertificationDołącz do 850 000+ studentów, którzy pracują dla takich firm jak Amazon, J.P. Morgan, i Ferrari  program certyfikacji, zaprojektowany, aby pomóc każdemu stać się światowej klasy analitykiem finansowym. Aby kontynuować naukę i rozwijać swoją karierę, zapoznaj się z następującymi darmowymi zasobami CFI:

program certyfikacji, zaprojektowany, aby pomóc każdemu stać się światowej klasy analitykiem finansowym. Aby kontynuować naukę i rozwijać swoją karierę, zapoznaj się z następującymi darmowymi zasobami CFI:

- Polityka fiskalnaPolityka fiskalna odnosi się do polityki budżetowej rządu, która obejmuje kontrolę rządu nad poziomem wydatków i stawek podatkowych

- Ochrona podatkowaOchrona podatkowa jest dopuszczalnym odliczeniem od dochodu podlegającego opodatkowaniu, które skutkuje zmniejszeniem należnych podatków. Wartość tych osłon zależy od efektywnej stawki podatkowej dla korporacji lub osoby fizycznej. Typowe wydatki, które można odliczyć, obejmują amortyzację, opłaty hipoteczne i koszty odsetek

- Ekonomiczna wartość dodanaEkonomiczna wartość dodana (EVA)Ekonomiczna wartość dodana (EVA) pokazuje, że tworzenie prawdziwej wartości ma miejsce, gdy projekty zarabiają stopy zwrotu powyżej ich kosztu kapitału, a to zwiększa wartość dla akcjonariuszy. Technika Residual Income, która służy jako wskaźnik rentowności przy założeniu, że prawdziwa rentowność występuje wtedy, gdy bogactwo jest

- Quantitative EasingQuantitative Easing (QE) jest polityką monetarną polegającą na drukowaniu pieniędzy, która jest realizowana przez Bank Centralny w celu pobudzenia gospodarki. Bank centralny tworzy

.