Co to jest kredyt konwencjonalny?

Gdy większość ludzi myśli o kredycie hipotecznym, myśli o kredycie konwencjonalnym.

Kredyty konwencjonalne są najbardziej zbliżone do „standardowego” kredytu hipotecznego. Nie ma specjalnych wymagań kwalifikacyjnych, prawie wszyscy pożyczkodawcy je oferują i można się do nich zakwalifikować z zaledwie 3% zaliczką i wynikiem kredytowym 620.

Dzięki niskiemu oprocentowaniu i szerokiej dostępności, pożyczki konwencjonalne są najpopularniejszymi kredytami hipotecznymi na zakup domu i refinansowanie.

Ta informacja o pożyczce konwencjonalnej jest dokładna na dzień dzisiejszy, 24 marca 2021 roku.

Sprawdź swoją kwalifikowalność kredytu konwencjonalnego (Mar 24, 2021)

W tym artykule (Przejdź do…)

- Wymagania dotyczące kredytu konwencjonalnego

- Minimalna zaliczka na poczet kredytu konwencjonalnego

- Oprocentowanie kredytu konwencjonalnego

- Kalkulator spłaty kredytu konwencjonalnego

- Korzyści wynikające z kredytu konwencjonalnego

- Jak zakwalifikować się do kredytu konwencjonalnego?

- Konwencjonalne pożyczki a pożyczki rządowe

- Sprawdź swoją kwalifikowalność

Wymagania dotyczące pożyczek konwencjonalnych

Wymagania dotyczące pożyczek konwencjonalnych różnią się w zależności od pożyczkodawcy, ale wszystkie pożyczki konwencjonalne muszą spełniać pewne wytyczne ustalone przez Fannie Mae i Freddie Mac:

- Minimalna punktacja kredytowa 620

- Stosunek długu do dochodu niższy niż 43%

- Zaliczka w wysokości co najmniej 3%

Kwota kredytu konwencjonalnego musi również mieścić się w limitach kredytu zgodnego: do $548,250 w większości obszarów, ale wyższa w niektórych kodach pocztowych o wysokich kosztach.

Jeśli ubiegasz się o pożyczkę konwencjonalną z lepszymi referencjami – jak np. 740 lub wyższy wynik kredytowy i 20% zaliczki – uzyskasz dostęp do niższych stawek i niższej miesięcznej płatności.

Jeśli jesteś na krawędzi kwalifikowania się do konwencjonalnej pożyczki – z punktacją kredytową około 620 i wyższym poziomem zadłużenia – upewnij się, że rozejrzysz się dookoła.

Pożyczkodawcy hipoteczni mogą ustalać własne wymagania i stawki dla kredytów konwencjonalnych, o ile mieszczą się one w limitach kredytów konformalnych ustalonych przez Fannieand Freddie.

Więc prawdopodobnie możesz znaleźć onethat’s more flexible and has better rates for your situation.

Weryfikuj swoją nową stawkę (24 marca 2021)

Minimalna zaliczka na pożyczkę konwencjonalną

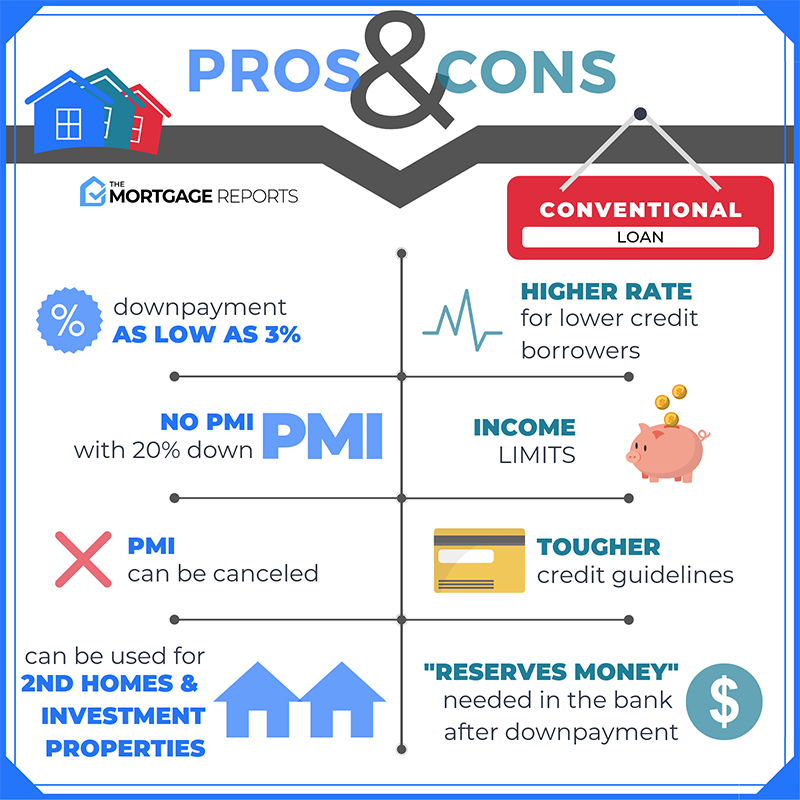

Powszechnym mitem jest to, że potrzebujesz 20% zaliczki na pożyczkę konwencjonalną; możesz ją dostać już z 3% zaliczką.

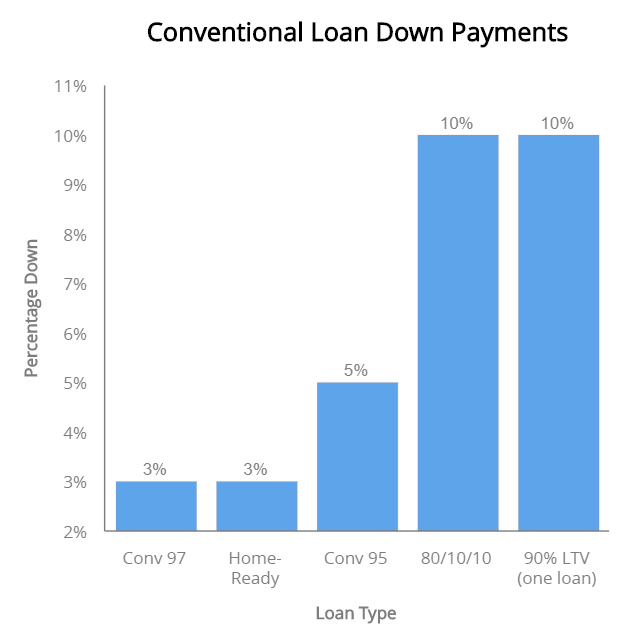

Wszystko powiedziane, istnieje sześć głównych opcji hipotecznych dla konwencjonalnych wymagań dotyczących zaliczki, w zakresie od 3% do 20%.

Te rodzaje kredytów konwencjonalnych obejmują:

- Pożyczka konwencjonalna 97 – 3% w dół

- Pożyczka Fannie Mae HomeReady – 3% w dół

- Pożyczka Freddie Mac Home Possible – 3% w dół

- Pożyczka konwencjonalna z PMI – 5% w dół

- Pożyczka piggyback (bez PMI) – 10% w dół

- Kredyt konwencjonalny bez PMI – 20% w dół

Od 10% w dół piggyback do 3% w dół HomeReady i kredytów konwencjonalnych 97, opcje niskiej wpłaty zaliczki nie tylko istnieją, ale są niezwykle popularne wśród dzisiejszych kredytobiorców pożyczek konwencjonalnych.

Jak więc zakwalifikować się do kredytu konwencjonalnego? Wystarczy, że spełnisz wymagania określone przez Fannie Mae i Freddie Mac.

Gdy to zrobisz, możesz dołączyć do klubu właścicieli domów z kredytem konwencjonalnym, którzy stanowią około 69% rynku.

Mit o 20% zaliczce

Skąd pochodzi mit o wymogu 20% zaliczki? Prawdopodobnie od kupujących, którzy chcą uniknąć płacenia składek na prywatne ubezpieczenie hipoteczne.

Gdy wpłacisz mniej niż 20% zaliczki na pożyczkę konwencjonalną, Twój kredytodawca będzie wymagał prywatnego ubezpieczenia hipotecznego (PMI). This coverage helps protect the lender if you default on theloan.

PMI does increase monthly mortgage payments. Ale to jest OK, jeśli pozwala na uzyskanie konwencjonalnej pożyczki z zaliczką, na którą Cię stać.

Zauważ również, że konwencjonalne PMI może być anulowane później, gdy Twój dom osiągnie przynajmniej 20% kapitału własnego. Nie utkniesz więc z nim na zawsze.

Oprocentowanie kredytów konwencjonalnych

Kredyty konwencjonalne mają niskie oprocentowanie, które sprawia, że zakup domu jest przystępny.

Dzisiaj średnie oprocentowanie dla kredytów konwencjonalnych wynosi 3,125% (3,125% APR) dla 30-letnich kredytów hipotecznych o stałym oprocentowaniu, które są najbardziej popularnym typem.

W przypadku 15-letniego kredytu konwencjonalnego, średnia stopa procentowa spada do 2,74% (2,74% APR).

Dzisiejsze oprocentowanie kredytów konwencjonalnych (24 marca, 2021)

| Typ kredytu | Średnia stopa procentowa | APR |

| Konwencjonalna stopa procentowa 30-.Year FRM | 3.125% | 3.125% |

| Conventional 15-Year FRM | 2.74% | 2.74% |

| Conventional 5/1 ARM | 3% | 2.743% |

*Średnie oprocentowanie podawane codziennie przez sieć pożyczkodawców TheMortgageReports.com. Zobacz nasze pełne założenia kredytowe tutaj

Oprocentowanie kredytów konwencjonalnych jest silnie oparte na ocenie kredytowej wnioskodawcy – bardziej niż oprocentowanie kredytów FHA.

Na przykład, kupujący dom z wynikiem 740 i 20% zaliczką będzie miał zaoferowane o 0,50% niższe oprocentowanie niż kupujący z wynikiem 640.

Oprocentowanie jest również oparte na papierach wartościowych zabezpieczonych hipoteką (MBS), które są przedmiotem obrotu tak jak akcje. I tak jak akcje, konwencjonalne stopy kredytowe zmieniają się codziennie, i to w ciągu dnia.

Watchthe markets to lock in the lowest rate

Jaki jest najlepszy sposób na zabezpieczenie niskiej stopy? Obserwuj ruchy na rynku, aby poznać dobre oprocentowanie, gdy je zobaczysz.

Oprocentowanie kredytów konwencjonalnych może szybko spaść lub wzrosnąć, gdy na rynek napłyną informacje finansowe. Na przykład, jeśli Rezerwa Federalna zdecyduje się obniżyć swoją stopę referencyjną, oprocentowanie kredytów konwencjonalnych również może spaść.

Oprocentowanie 30-letnich stałych kredytów konwencjonalnych utrzymuje się od pewnego czasu poniżej 3,5% i nie oczekuje się, że w najbliższej przyszłości wzrośnie powyżej tego poziomu.

Jeszcze, najniższe stawki są dostępne dla tych, którzy są gotowi zablokować się, gdy stawki spadają.

Każdy zatwierdzony hipotecznie wnioskodawca, który wybrał nieruchomość do kupna może zablokować się w stawce.

Shoparound z co najmniej trzema różnymi kredytodawcami

Wreszcie, ważne jest, aby uzyskać spersonalizowaną wycenę stawki.

Publikowane średnie stawki są często oparte na „idealnym” wnioskodawcy – takim, który ma świetny kredyt i dużą zaliczkę. Twoja stawka może być wyższa lub niższa.

Opłaca się uzyskać co najmniej trzy pisemne oferty od różnych kredytodawców, bez względu na to, jaką długość kredytu lub typ kredytu konwencjonalnego wybierzesz. Według jednego z badań rządowych, wnioskodawcy, którzy dokonali zakupów, otrzymali stawki do 0,50% niższe od tych, którzy dokonali zakupów.

Uzyskaj konwencjonalną ofertę opartą na Twoich informacjach, a nie na informacjach przeciętnego nabywcy.

Sprawdź swoje konwencjonalne oprocentowanie kredytu już dziś (24 marca, 2021)

Kalkulator konwencjonalnych rat kredytu hipotecznego

Kalkulator kredytu konwencjonalnego

- Kapitał i odsetki

- Prywatne ubezpieczenie hipoteczne (Private Mortgage Insurance) Insurance

- Property Tax

- Homeowners Insurance

- HOA/Other

*Możesz zaoszczędzić do $3,000 w płatnościach odsetek poprzez porównanie stawek od wielu kredytodawców

Request Rates

Korzyści z konwencjonalnego kredytu mieszkaniowego

Konwencjonalne kredyty są najbardziej popularnym rodzajem kredytu hipotecznego.Po nich przychodzą kredyty hipoteczne zabezpieczone przez rząd, w tym FHA, VA i USDAloans.

Government-backed mortgages have some unique benefits,including small down payments and flexible credit guidelines. Osoby kupujące dom po raz pierwszy często potrzebują tego rodzaju swobody.

Ale konwencjonalne kredyty mogą przyćmić kredyty hipoteczne subsydiowane przez agencje rządowe na kilka sposobów.

Na przykład, konwencjonalne kredyty hipoteczne mają zróżnicowane plany spłaty, kredytobiorcy nie muszą spełniać żadnych „specjalnych” kryteriów (takich jak status wojskowy lub położenie geograficzne), aby się zakwalifikować, i nie ma żadnych opłat z góry za ubezpieczenie hipoteczne.

Elastyczne plany spłat

Jak w przypadku większości kredytów hipotecznych, kredyty konwencjonalne oferują kilka opcji spłat.

Konwencjonalne pożyczki są dostępne w terminach 15, 20, 25 i 30-letnich. Niektórzy kredytodawcy oferują nawet 10-letnie kredyty konwencjonalne.

Im krótszy jest okres kredytowania, tym wyższa jest miesięczna spłata.

Na szczęście 30-letni kredyt konwencjonalny o stałym oprocentowaniu wciąż jest dostępny dla większości nabywców domów i refinansujących.

Dostępne oprocentowanie zmienne

Pożyczki konwencjonalne są również mądrym wyborem dla tych, którzy wiedzą, że nie pozostaną w swoim domu długo i chcą kredytu hipotecznego o krótszym terminie spłaty. Opcja ta wiąże się z niższym oprocentowaniem niż w przypadku kredytu o stałej stopie procentowej.

Oprocentowanie zmienne jest w rzeczywistości stałe, ale tylko przez pewien okres czasu – zazwyczaj 3, 5 lub 7 lat. Podczas tego początkowego okresu „teaser”, właściciel domu płaci bardzo niskie odsetki i może zaoszczędzić tysiące.

Dzisiejsi nabywcy domów często wybierają 5-letni ARM lub 7-letni ARM. Pożyczki te mogą zapewnić tysiące oszczędności, dając nabywcy domu wystarczająco dużo czasu na refinansowanie pożyczki o stałej stopie procentowej, sprzedaż domu lub spłatę kredytu hipotecznego w całości.

Ale po wygaśnięciu tej niskiej stawki początkowej, oprocentowanie pożyczki – i jej miesięczna opłata hipoteczna – może się zmniejszać lub zwiększać każdego roku, w zależności od warunków rynkowych.

To sprawia, że pożyczki ARM są z natury ryzykowne dla właścicieli domów i są opcją, którą należy rozważyć bardzo ostrożnie.

Brak specjalnych wymagań, aby się zakwalifikować

Pożyczki konwencjonalne są najmniej restrykcyjne ze wszystkich typów pożyczek, pod pewnymi względami.

W przeciwieństwie do kredytów hipotecznych wspieranych przez rząd, kredyty konwencjonalne nie mają specjalnych wymagań. Są one dostępne dla każdego, kto ma dobry wynik kredytowy, stabilny dochód i pieniądze na umiarkowaną zaliczkę.

Pożyczki dotowane przez rząd mają określone cele i wiążą się z różnymi ograniczeniami:

- Kredyty USDA są dostępne tylko w wyznaczonych obszarach wiejskich. To jest w porządku dla nabywców domów, którzy żyją i pracują na przedmieściach i na wsi. Jednak dla tych w dużych miastach, USDA-kwalifikowane domu może rozszerzyć odległość dojazdu poza to, co jest rozsądne

- VA pożyczki są dostępne tylko dla obecnych i byłych członków służby wojskowej. Oferują one wiele korzyści, takich jak zero zaliczki i nie ma miesięcznego ubezpieczenia kredytu hipotecznego. Ale nie są one dostępne dla ogółu społeczeństwa

- Pożyczki FHA są potężnym narzędziem do kupna domu, ale wiążą się z wysokimi opłatami za ubezpieczenie hipoteczne, które są płatne przez cały okres trwania pożyczki – do 30 lat. Jedynym sposobem na anulowanie ubezpieczenia hipotecznego FHA jest refinansowanie pożyczki FHA, co wymagałoby ponownego opłacenia kosztów zamknięcia

Dodatkowo, większość programów pożyczkowych dostarczonych przez rząd federalnycan’t być używane dla drugich domów lub nieruchomości inwestycyjnych. Zostały one zaprojektowane, aby pomóc Amerykanom w zakupie domów jednorodzinnych, które mają być używane jako podstawowe miejsce zamieszkania.

Pierwszorazowi i wielokrotni nabywcy mogą wylądować w dobrej cenie, gdy wybiorą konwencjonalną pożyczkę na zakup domu.

And, more buyers qualify forthis loan than you might expect.

Weryfikuj kwalifikowalność swojej konwencjonalnej pożyczki (Mar 24, 2021)

No upfront mortgage insurance fee

Konwencjonalne pożyczki nie wymagają opłaty za ubezpieczenie hipoteczne z góry, nawet jeśli kupujący stawia mniej niż 20% w dół.

FHA loans, USDA mortgages, and even VA loans requirean upfront insurance fee, usually between 1% and 4% of the loan amount.

Conventional loans onlyrequire a monthly mortgage insurance premium, and only when the homeowner puts down less than 20 percent.

Plus, conventional mortgageinsurance may be lower than that of government loans if you have good creditand a decent down payment.

>> Related: Ubezpieczenie kredytu hipotecznego: Co to jest, dlaczego go potrzebujesz, ile kosztuje

Jak zakwalifikować się do kredytu konwencjonalnego?

Wielu kupujących domy myśli, że zbyt trudno jest zakwalifikować się do konwencjonalnego kredytu hipotecznego, zwłaszcza jeśli ich sytuacja finansowa nie jest idealna. Ale tak naprawdę nie jest.

Tak jak w przypadku „łatwej” pożyczki rządowej, zakwalifikowanie się do kredytu konwencjonalnego wymaga wykazania się:

- Robisz wystarczająco dużo pieniędzy, aby pokryć miesięczne płatności

- Przewiduje się, że twój dochód będzie kontynuowany

- Masz fundusze na pokrycie wymaganej zaliczki

- Masz dobrą historię kredytową i przyzwoity wynik

Prawda, standardy, aby zakwalifikować się do konwencjonalnej pożyczki są nieco wyższe niż w przypadku pożyczki FHA lub VA.Ale nadal są na tyle elastyczne, że większość homebuyers są w stanie się zakwalifikować.

Credit score

According to loan softwarecompany Ellie Mae, the average credit score for all applicants who successfullycomplete a mortgage is around 720. Jest to bardzo dużo, aby uzyskać zatwierdzenie dla konwencjonalnej pożyczki.

The minimum credit score required for most conventional loansis just 620.

„Chcemy wiedzieć, że ludzie płacą swoje rachunki na czas i są zdyscyplinowani finansowo i dobrzy w zarządzaniu pieniędzmi”, mówi Staci Titsworth, regionalny wiceprezes ds. sprzedaży zPNC Mortgage w Pittsburghu, PA.

Nieco niższy wynik kredytowy może przejść test kredytowy, ale kredytodawca zazwyczaj pobierze wyższą stopę procentową, aby zrekompensować większe ryzyko.

Aplikanci z niższym kredytem mogą wybrać kredyt FHA, który nie pobiera dodatkowych opłat lub wyższych stawek za niższy wynik kredytowy.

Pewnie sprawdź swój raport kredytowy przed złożeniem wniosku o kredyt hipoteczny, abyś wiedział, na czym stoisz.

Zatrudnienie i dochody

Podczas procesu ubiegania się o kredyt hipoteczny, nabywcy domów muszą dostarczyć dowód zarobków, który może obejmować niektóre lub wszystkie z następujących dokumentów:

- 30-dniowe odcinki wypłaty

- 2-letnie W2

- 2-letnie zeznania podatkowe w przypadku samozatrudnienia

- list z ofertą, jeśli jeszcze nie rozpoczęto

- dowód wykształcenia dla nowych absolwentów

„Większość kredytodawców wymaga dwuletniej dokumentacji, aby wykazać stały strumień zarobków”, mówi Titsworth.

Alimonia może być również liczonaif udokumentowane w dekrecie rozwodowym, wraz z powtarzającą się metodą płatności, takich jak automatyczny depozyt.

Dochód sezonowy jest również akceptowany z dowodem w zeznaniu podatkowym.

Weryfikuj swoją kwalifikowalność zakupu domu (Mar 24, 2021)

Wartość nieruchomości

Pożyczkodawca nie zatwierdzi kredytu hipotecznego na kwotę, która jest większa niż wartość domu. Przed zamknięciem kredytu pożyczkodawca wyceni nieruchomość, aby określić jej wartość.

Jako przykład, powiedzmy, że kupujący zgodził się zapłacić 200 000 USD za dom, ale wycena jest na 190 000 USD.

W tym przypadku, kupujący powinien użyć tej wyceny jako karty przetargowej, aby sprzedający obniżył cenę do poziomu, który sfinansuje pożyczkodawca.

Or, kupujący mógłby zapłacićadditional $10,000 z kieszeni, aby zrekompensować niższy limit pożyczkowy.Ten $10,000 zostałby dodany do zaliczki już zgodził się zapłacić.

Na przykład, jeśli byłyputting 20% w dół na $200,000 domu, to jest $40,000. Ale wyceniony valueis $190,000. Byłoby wymagane, aby umieścić w dół 20% nowej wartości – $ 38,000- plus $ 10,000 niedobór wartości, w sumie $ 48,000.

Value nie jest jedyną rzeczą do oglądania, gdy coraz konwencjonalnychalloan appraisal.

Czasami podczas inspekcji, rzeczoznawca może wymagać opinii innego specjalisty.

„Jeśli rzeczoznawca widzi plamy wody lub wiele nieszczelnych kranów, może poprosić o inspekcję hydrauliczną. Sprzedawca może być zmuszony do wprowadzenia ulepszeń, co może opóźnić zamknięcie” – mówi Titsworth.

Jednakże kredyty konwencjonalne mają mniej rygorystyczne wymagania dotyczące wyceny i nieruchomości niż kredyty FHA, VA czy USDA.

Jest to kolejna zaleta kredytu konwencjonalnego: można zakwalifikować się do domu w nieco gorszym stanie i dokonać napraw po zatwierdzeniu kredytu i wprowadzeniu się do niego.

Zaliczka

Wysokość zaliczki wpłaconej przez kredytobiorcę może wpłynąć na stopę procentową i ostateczne koszty kredytu.

Przekazanie większej kwoty oznacza, że miesięczne koszty kredytu hipotecznego będą niższe.

Zapłata zaliczki w wysokości co najmniej 20% wyeliminuje również konwencjonalne ubezpieczenie kredytu hipotecznego. Dla kontrastu, kredyty FHA i USDA wymagają ubezpieczenia kredytu hipotecznego niezależnie od tego, ile pieniędzy wpłacisz.

7 low-down-payment conventional loans

| Typ kredytu | |

| 5% down with PMI (Conventional 95) | Jeden kredyt na 95% loan-to-value. PMI required. |

| Konwencjonalna 97 | 3% w dół. No income limits. |

| HomeReady™ | 3% down. Musi być na poziomie lub poniżej mediany dochodu obszaru geograficznego, chyba że dom znajduje się na obszarze o niedostatecznej obsłudze. |

| 90% kredytu | Jeden kredyt z 10% zaliczką. PMI required. |

| Piggyback 80/10/10 | 10% zaliczki, 10% drugiej hipoteki i 80% kredytu konwencjonalnego. Nie wymaga PMI |

| Home Possible Advantage | 3% kredytu w dół z ograniczeniami dochodowymi. Oferowany przez Freddie Mac home lenders. |

| Down Payment Gift | Aplikant może otrzymać dowolny procent zaliczki jako darowiznę od rodziny lub innego kwalifikującego się źródła. |

Konwencjonalne pożyczki z zaledwie 3% zaliczką

Wiele konwencjonalnych pożyczek jest udzielanych z zaledwie 3% zaliczką.

Program hipoteczny HomeReady jest jedną z takich opcji. Pozwala on nie-pożyczającym członkom gospodarstwa domowego pomóc wnioskodawcy uzyskać zatwierdzenie pożyczki.

Kredytodawcy rozważą dochody matek, ojców, dalszej rodziny i niezamężnych partnerów – nawet jeśli nie są oni oficjalnie w pliku kredytowym.

Konwencjonalne 97, jak sama nazwa wskazuje, pozwala nabywcom domów na pożyczenie 97% ceny domu. W przeciwieństwie do opcji HomeReady, te pożyczki są dostępne dla wnioskodawców na każdym poziomie dochodu kupujących dom w każdej lokalizacji.

Wada 3% downloan? Stopa procentowa może być wyższa, aby zrekompensować mniejszą kwotę w dół.

Ubezpieczenie kredytu hipotecznego może być również droższe, w porównaniu do 5% lub 10% kredytu konwencjonalnego.

Uniknij PMI dzięki pożyczce 80/10/10

Opcja pożyczki piggyback 80/10/10 pozwala wnioskodawcy pominąć pełną 20% zaliczkę i pominąć ubezpieczenie kredytu hipotecznego.

Jak? Wnioskodawca ubiega się o pierwszą pożyczkę hipoteczną na 80% ceny zakupu. Jednocześnie, on lub ona otwiera drugą hipotekę, taką jak linia kredytowa Home Equity (HELOC) na 10% ceny zakupu.

Wtedy, tylko 10% w dół w gotówce jest wymagane, ponieważ kredytodawca pozwalaborrowed 10% pożyczki liczyć w kierunku wnioskodawcy zaliczki.

Łącznie, druga hipoteka i gotówka stanowią 20% zaliczki, co eliminuje konieczność opłacania składek na ubezpieczenie hipoteczne.

Sourcing your down payment

Kredytobiorca kredytu konwencjonalnego ma możliwość wpłacenia od 3% do 20% zaliczki lub więcej.

Plus, darowizna zaliczki może pokryć całą kwotę w niektórych przypadkach. Sprawdź u swojego oficera kredytowego wymagania dotyczące darowizny i dokumentacji darczyńcy.

Niezależnie od tego, czy jest to darowizna, wnioskodawca będzie musiał zweryfikować ważne źródło wpłaty zaliczki, takie jak konto oszczędnościowe lub czekowe.

Wnioskodawcy mogą zlikwidować konta inwestycyjne, a nawet użyć pożyczki 401k do wpłaty zaliczki.

Typowo, nabywcy domów będą musieli dostarczyć 60-dniową historię każdego konta, z którego pobierane są fundusze na zaliczkę.

Weryfikuj swoje uprawnienia do zakupu domu (Mar 24, 2021)

Prywatne ubezpieczenie hipoteczne (PMI)

Prywatne ubezpieczenie hipoteczne, lub PMI, jest wymagane dla każdej konwencjonalnej pożyczki z mniej niż 20% zaliczki.

Stawki PMI różnią się znaczniebased na wynik kredytowy i zaliczki.

Na przykład, jedna PMIcompany cytuje następujące stawki, w czasie pisania tego tekstu, dla kwoty pożyczki $250,000 i 5% zaliczki:

- 740 punktacji kredytowej: $123 miesięcznie

- 660 punktacji kredytowej: $295 miesięcznie

I to są cytaty dla 10% zaliczki:

- 740 punktacja kredytowa: $85 miesięcznie

- 660 punktacja kredytowa: $208 miesięcznie

Wyższe składki ubezpieczenia kredytu hipotecznego dla kredytobiorców z niższą punktacją kredytową skłaniają wielu nabywców do skorzystania z kredytu FHA.

W przeciwieństwie do kredytów konwencjonalnych, kredyty FHA nie obciążają wyższych stawek ubezpieczenia hipotecznego, nawet dla wnioskodawców z bardzo niską punktacją.

Kolejny czynnik, który może wpłynąć na stawkę PMI: sama firma ubezpieczeniowa.

Twój kredytodawca zazwyczaj wybiera firmę PMI, a różne firmy mogą naliczać różne stawki. Jednakże, masz trochę do powiedzenia w wyborze. Jeśli znasz konkretną firmę PMI, która oferuje najlepszą ofertę, zapytaj czy Twój kredytodawca z nią współpracuje.

Jeśli nie, kredytodawca może być w stanie zapewnić podobną ofertę od innego dostawcy PMI, lub możesz wybrać kredytodawcę, który współpracuje z wybraną przez Ciebie firmą ubezpieczeniową.

Konwencjonalne limity kredytowe

Konwencjonalne limity kredytowe w całym kraju zaczynają się od $548,250 i są wyższe w wielu miejscach.

Na przykład, Fannie Mae i Freddie Mac dopuszczają kwotę kredytu do $822,375 w niektórych drogich kodach ZIP.

Kupujący dom, którzy potrzebują kwoty kredytu powyżej standardowego limitu powinni sprawdzić konkretny limit dla swojego obszaru.

Kredyty przekraczające limity kredytów konwencjonalnych w danym obszarze są uważane za kredyty niezgodne z umową.

Wymagają one pożyczki jumbo zamiast pożyczki konwencjonalnej

Współczynnik zadłużenia do dochodu

Dług kupującego do dochodu (DTI) również odgrywa rolę w kwalifikowaniu się do pożyczki konwencjonalnej.

DTI porównuje całkowite miesięczne zadłużenie (w tym koszty kredytu hipotecznego) do dochodu brutto. Liczba ta jest używana do określenia, jak duża rata kredytu hipotecznego zmieści się w Twoim miesięcznym budżecie.

Wiele kredytodawców chce, aby ten wskaźnik był mniejszy lub równy 36% dochodu kredytobiorcy.

Jednakże, konwencjonalne pożyczki mogą pozwolić na DTI tak wysokie jak 43%.

Aby znaleźć swój stosunek długu do dochodu, zsumuj swoje płatności kredytowe, włączając:

- Pożyczki studenckie

- Pożyczki osobiste

- Pożyczki samochodowe

- Minimalne płatności kart kredytowych

- Twoja przewidywana rata kredytu hipotecznego

Dodaj również wszelkie alimenty na dziecko lub płatności alimentacyjne, które musisz płacić każdego miesiąca.

Następnie podziel tę sumę przez swój miesięczny dochód brutto (przed opodatkowaniem).

Weryfikacja kwalifikowalności kredytu konwencjonalnego (24 marca, 2021)

Koszty zamknięcia

Koszty zamknięcia obejmują opłaty takie jak prowizja za uruchomienie kredytu plus opłaty dla sprzedawcy takie jak wycena, ubezpieczenie tytułu i opłaty za raporty kredytowe, mówi Titsworth.

Czasami pożyczkodawca lub sprzedawca pokrywają wszystkie lub niektóre z tych kosztów w zależności od siły rynku i chęci zamknięcia transakcji.

Sprawdź, czy wybrany przez ciebie pożyczkodawca oferuje kredyty pożyczkodawcy i upewnij się, że wszelkie wkłady sprzedawcy są zgodne z wytycznymi Fannie Mae i Freddie Mac.

Typowo, sprzedawcy i inne zainteresowane strony mogą wnieść następujące kwoty, w oparciu o cenę domu i kwotę zaliczki.

- Mniej niż 10% w dół: 3% ceny zakupu

- 10 do 25% zaliczki: 6% ceny zakupu

- Więcej niż 25%: 9% ceny zakupu

W przypadku wynajmu lub nieruchomości inwestycyjnej, sprzedający może wnieść tylko 2% ceny zakupu w kierunku kosztów zamknięcia.

Kredyt konwencjonalny vs kredyty rządowe

Kupujący dom mają dziesiątki opcji kredytów hipotecznych dzisiaj.

Ogólnie jednak, kredyty hipoteczne można podzielić na dwie szerokie kategorie – kredyty wspierane przez rząd i kredyty konwencjonalne.

Zasada jest taka, że jeśli masz dobry kredyt (680+) i dużą zaliczkę (5% lub więcej), kredyt konwencjonalny jest często najlepszy. Jeśli masz niższy kredyt i / lub mniejszy downpayment, rząd-pożyczka może pomóc.

Ale to nie są uniwersalne zasady. Najlepszy rodzaj kredytu hipotecznego dla Ciebie będzie zależał od Twojego budżetu, Twojego kredytu i Twoich celów związanych z zakupem domu.

Aby pomóc Ci w odpowiednim kierunku, oto szeroki przegląd konwencjonalnych i rządowych kredytów, oraz dla kogo są one najlepsze:

- Konwencjonalne pożyczki – Prywatnie wspierane pożyczki, które mają tendencję do bycia najbardziej przystępne dla peoplewith credit scores powyżej 680 i zaliczki 5% lub więcej. However,conventional loans are also available with credit as low as 620 and a downpayment as low as 3%

- Jumbo loans – Jumbo loans are the right option for people buying high-pricedhomes. Obejmuje to każdą kwotę pożyczki powyżej $ w większości obszarów. Zazwyczaj trzeba mieć ocenę kredytową 700 lub wyższą, aby uzyskać pożyczkę jumbo

- Pożyczki FHA – Pożyczki FHA są wspierane przez Federal Housing Administration. They’retypically best for people with credit between 580-680 and a down payment of atleast 3.5%

- VA loans – VA loans are almost always best for qualified veterans and militarymembers. They let you buy a house with 0% down, exceptionally low interestrates, and no monthly mortgage insurance

- USDA loans – These zero-down loans are available in select rural and suburbanareas. Są one zarezerwowane dla nabywców domów o niskim lub umiarkowanym dochodzie, i zazwyczaj mają niższe niż rynkowe stopy procentowe

Jeśli nie jesteś pewien, który rodzaj kredytu jest dla Ciebie najlepszy, przeczytaj o swoich opcjach lub porozmawiaj z oficerem kredytowym o tym, do czego możesz się zakwalifikować.

Check your conventional loan eligibility

The bottom line is that it’s very important for home buyers to shop around for a conventional mortgage withat least three lenders.

Dzisiejsze stawki są bardzo niskie i mogą być jeszcze niższe przy odpowiednich praktykach zakupowych.

Sprawdź swoją kwalifikowalność do kredytu konwencjonalnego i stawki już dziś.

Sprawdź swoją nową stawkę (24 marca, 2021)