20 sierpnia 2019

Lisa Schwarz | Product Marketing

Lisa Schwarz | Product Marketing

Wszystkie formuły potrzebne do rozpoczęcia działalności

Przewodnik zawiera wszystko, czego potrzebujesz, aby zrozumieć i stosować system inwentaryzacji okresowej. Znajdziesz tu podstawowe wpisy do dziennika, wzory, przykładowe problemy, wskazówki, porady ekspertów i pomocne wizualizacje.

W tym artykule:

- Wpisy do dziennika dla systemu okresowego

- Obliczanie FIFO, LIFO i WAC w systemie okresowym

- Dlaczego system okresowy nie jest dla każdego

Co to jest inwentaryzacja okresowa?

Inwentaryzacja okresowa jest praktyką wyceny zapasów w księgowości, która jest przeprowadzana w określonych odstępach czasu. Przedsiębiorstwa liczą fizycznie swoje produkty na koniec okresu i wykorzystują te informacje do zbilansowania księgi głównej. Firmy następnie stosują saldo do początku nowego okresu.

Pod okresowym systemem inwentaryzacji przeglądu, praktyki księgowe są inne niż w przypadku wieczystego systemu przeglądu. Aby obliczyć kwotę na koniec roku dla okresowego przeglądu zapasów, firma przeprowadza fizyczne liczenie zapasów. Organizacje wykorzystują szacunki dla znaczników śródrocznych, takich jak sprawozdania miesięczne i kwartalne. Księgowi nie aktualizują konta księgi głównej „Inwentaryzacja”, gdy ich firma nabywa towary w celu ich odsprzedaży. Zamiast tego obciążają konto tymczasowe zakupami. Konto tymczasowe rozpoczyna każdy rok z saldem zerowym. Księgowy usuwa saldo na inne konto na koniec roku.

Firmy dokonują wszelkich niezbędnych korekt z tytułu zakupu towarów na konto przeciwstawne księgi głównej. Konto przeciwstawne jest przeznaczone do przeciwstawienia się z księgi głównej, ponieważ kompensuje saldo na powiązanym koncie i pojawia się w sprawozdaniu finansowym. Przykładami kont przeciwstawnych są konta rabatów zakupowych lub konta zwrotów i odpisów zakupowych. Połączenie tych kont daje zakupy netto.

W systemie okresowej kontroli zapasów, firmy prowadzą również koszty dostawy na odrębnym koncie od głównego konta zapasów. Śledzą one koszty dostawy związane z przychodzącymi zapasami na kontach Freight In lub Transportation In. Ostatecznie koszty na tym koncie zwiększają wartość ich zapasów. W dzienniku, rachunki wyglądałyby w następujący sposób:

Co to jest system okresowej inwentaryzacji?

System okresowej inwentaryzacji jest systemem oprogramowania, który obsługuje okresowe liczenie zapasów. Firmy importują numery magazynowe do oprogramowania, dokonują wstępnego fizycznego przeglądu towarów, a następnie importują dane do oprogramowania w celu ich uzgodnienia.

Te systemy oprogramowania wspierają Twoją obecną metodę prowadzenia zapasów. Możesz użyć ich do uzyskania papierowych list inwentaryzacyjnych, importu danych o zapasach i obliczenia danych potrzebnych do zamówienia większej ilości zapasów i uzgodnienia zapasów, które masz na nowy okres. Firmy mogą eksportować te liczby i raporty do oprogramowania księgowego. Firma wybierze oprogramowanie w oparciu o swoje potrzeby i wymagania swoich produktów.

Catherine Milner i Geoff Relph są współautorami książki „Inventory Management: Advanced Methods for Managing Inventory within Business Systems” oraz „The Inventory Toolkit: Business Systems Solutions”. Jako właściciele Inventory Matters, Ltd., konsultują się z klientami i doradzają wybór systemu oprogramowania do zarządzania zapasami, który wykonuje pracę z góry.

Milner wyjaśnia: „Widzimy wiele firm próbujących wdrożyć systemy biznesowe do zarządzania zapasami, które nie mają funkcji lub wymagań, których potrzebują. Najważniejszą rzeczą jest wiedzieć, czego dokładnie potrzebujesz. Kiedy ktoś przychodzi do sprzedaży systemu, ich miary sukcesu nie może być taki sam jak w swojej firmie miarą sukcesu. Niezależnie od tego, czy jest to Twój biznes, biznes sprzedaży czy biznes hostingowy, każdy z nich ma inny punkt ciężkości. Więc upewnij się, że Twój jest tym, który napędza sprzedaż.”

Relph dodaje: „Na przykład, kiedy kupujesz samochód, wiesz, czego chcesz. Sprzedawca może mieć pojazd, który nie do końca odpowiada Twoim oczekiwaniom. Jego zadaniem jest przekonanie Cię i sprzedanie Ci więcej niż potrzebujesz. Kiedy odjeżdżasz, zdajesz sobie sprawę, że nie możesz efektywnie obsługiwać pojazdu. Jako kupujący, uważaj. Powinieneś kupić to, czego potrzebujesz, a nie przybliżenie tego, co myślisz, że chcesz. Nie ma znaczenia, czy jest to kwestia wyboru, czy nieporozumienia. To nie jest krytyka, ale jest odzwierciedleniem branży.”

W ramach systemu okresowego, oprogramowanie powinno pokazywać koszt zapasów zarejestrowanych na ostatnim fizycznym liczeniu – nie aktualizuje się na podstawie sprzedaży. Firmy rejestrują zakupy dokonane pomiędzy liczeniami na koncie zakupów. Oprogramowanie dokonuje wpisów do dziennika na podstawie transakcji z inwentaryzacji i kosztów sprzedanych towarów (COGS) rachunków do kont zdefiniowanych przez użytkownika. Inne cechy oprogramowania okresowej inwentaryzacji obejmują:

- Zdefiniowane przez użytkownika konta ustawione dla różnych kombinacji książek i filii.

- Tworzenie wpisów do dziennika w tle na podstawie zaplanowanego skryptu.

- Niestandardowe raporty, takie jak Dzienniki utworzone dzisiaj, Dzienniki nie są potrzebne dla transakcji utworzonych dzisiaj, raporty o błędach i Transakcje zmodyfikowane.

- Role oprogramowania dostosowane do potrzeb klienta, takie jak Główny Księgowy.

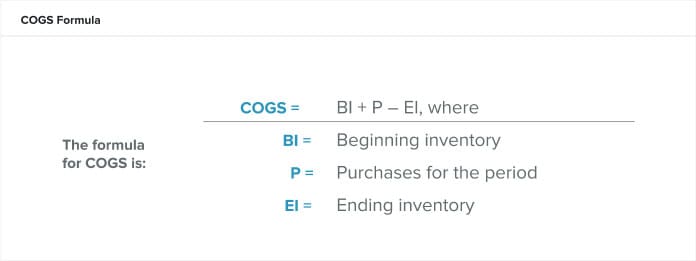

Co to jest koszt własny sprzedaży?

Koszty własne sprzedaży to bezpośrednie wydatki poniesione w związku z produkcją towarów w danym okresie. Koszty te obejmują koszty robocizny i materiałów, ale nie obejmują żadnych kosztów dystrybucji lub sprzedaży. Wzór na COGS, czyli koszty sprzedaży, jest następujący:

Jeśli nie masz prawdziwego stanu początkowego zapasów, oblicz stan początkowy zapasów jako pozostały zapas z poprzedniego okresu. Okres rozliczeniowy może być wyrażony w miesiącach, kwartałach lub roku kalendarzowym. COGS w systemie wieczystym jest kroczący, ale można go obliczyć dla okresu.

Powiedzmy, że nasz kierownik produktu, Cristina, chce wiedzieć, czy wycena generycznego subsalicylanu bizmutu jej firmy jest wystarczająco wysoka, aby pozostawić zdrową marżę zysku. Jeśli obliczy COGS jako $10 za 100-ml butelkę, będzie musiała wycenić każdą butelkę wyżej niż $10, aby jej firma mogła wygodnie obracać zyskiem.

Firma Krystyny używa roku kalendarzowego do rejestrowania zapasów i rejestruje początkowe zapasy w dniu 1 stycznia i końcowe zapasy w dniu 31 grudnia. Księgowy firmy wycenił stan początkowy zapasów generycznego subsalicylanu bizmutu na dzień 1 stycznia na 49 000 USD, czyli 4 900 butelek. W ciągu roku koszty materiałów i robocizny poniesione przez firmę w związku z wytworzeniem subsalicylanu bizmutu wyniosły 40 000 USD. W dniu 31 grudnia księgowi spółki wycenili końcowy stan zapasów na 30 000 USD. W związku z tym

Kiedy stosuje się system zapasów okresowych?

Mała firma z małą liczbą jednostek magazynowych (SKU) stosuje system zapasów okresowych, gdy nie jest zainteresowana skalowaniem swojej działalności w czasie. W zależności od produktów i potrzeb, można również używać systemu okresowego w połączeniu z systemem wieczystym.

Każda firma może korzystać z systemu okresowego, ponieważ nie ma potrzeby stosowania dodatkowego sprzętu lub kodowania, aby go obsługiwać, a zatem jego wdrożenie i utrzymanie kosztuje mniej. Ponadto, można przeszkolić pracowników, aby zapewnić proste liczenia zapasów, gdy czas jest ograniczony lub masz dużą rotację pracowników. Na przykład, pracownicy sezonowi mogą przychodzić i odchodzić. Mogą oni szybko policzyć towary, z którymi pracują, natomiast system wieczysty, który zapewnia dokładniejszą inwentaryzację, wymaga przeszkolenia personelu w zakresie obsługi skanerów elektronicznych i wprowadzania danych. Dowiedz się więcej o wieczystym systemie i jak to daje bardziej precyzyjne rozwiązanie inwentaryzacji czytając nasz „Przewodnik po wieczystej inwentaryzacji”.

Możesz również korzystać z systemu okresowego, jeśli masz uchwyt na proces łańcucha dostaw, sprzedają kilka produktów i mają oczy na swoje towary, jak przepływają one przez firmę. Okresowy system nie jest przydatny, jeśli trzeba zbadać, aby zidentyfikować brakujące zapasy lub niezrównoważone numery. Ten problem pojawi się, jak operacja rośnie i staje się bardziej wymagające do kontroli pozytywnie.

Milner opisuje systemy okresowe jako „proste podejście do zarządzania zapasami, które jest przydatne dla tych małych organizacji, które mają proste podejście do zarządzania zapasami. Firmy te niekoniecznie mają zdefiniowany związek pomiędzy surowcami lub zakupionymi pozycjami a końcowym sprzedanym produktem. Jednym z przykładów firmy, która będzie korzystać z systemu okresowego jest bank żywności. Będą one często liczyć zapasów fizycznych w celu określenia ilości zapasów zamknięcia.”

Korzyści z okresowego systemu inwentaryzacji

Główne korzyści z zastosowania okresowego systemu inwentaryzacji to łatwość wdrożenia, niższy koszt i zmniejszenie liczby pracowników potrzebnych do jego prowadzenia. Wystarczy tylko trochę czasu, aby dodać okresowy system do swojej firmy. Proste liczenia na papierze prawnym może wystarczyć do zbierania danych o produktach, zwłaszcza jeśli oferujesz tylko kilka towarów. Podstawowe liczenie w ciągu dnia lub tygodnia jest często wystarczające dla małej firmy, aby uzyskać odpowiedni uchwyt na ich zapasów. Oznacza to, że nie ma potrzeby posiadania drogiego lub skomplikowanego sprzętu, wystarczy podstawowe narzędzie do zbierania informacji – długopis i papier.

Jeden wielki negatyw, jednak jest to, że jesteś tylko zbieranie minimalnych informacji, zwykle tylko dyskretny produkt liczyć. Ponadto, nie zbierasz ani nie raportujesz tych danych w „czasie rzeczywistym”. Aktualizujesz numery zapasów w odrębnych okresach, a nie wtedy, gdy je kupujesz lub sprzedajesz. W rzeczywistości nie będziesz miał zbyt wielu informacji, na których mógłbyś się oprzeć, gdybyś musiał śledzić swoje produkty od początku do końca lub zbadać niedobory lub nadwyżki. Nie można szybko zidentyfikować źródła problemów.

Inne negatywne strony systemu okresowego obejmują:

- Błędy w szacowaniu: W okresach pomiędzy inwentaryzacjami zapasów musisz oszacować koszt sprzedanych towarów oraz to, które produkty i ilości są dostępne. Szacunki te mogą być dalekie od rzeczywistego kosztu własnego sprzedaży po zakończeniu fizycznego liczenia.

- Znaczące korekty: W okresach pomiędzy inwentaryzacjami nie ma możliwości uwzględnienia strat, nadwyżek lub towarów przestarzałych. Może to prowadzić do znacznych, kosztownych korekt po następnym fizycznym liczeniu. Jedyny czas, kiedy okresowy system jest aktualny jest bezpośrednio po inwentaryzacji i zdarzeń księgowych.

- Niezdolność do skalowania: System okresowy nie pozwala na pewne miejsce do rozwoju, ponieważ jest on oparty na zdolności do śledzenia towarów. Jednak skalowanie firmy z systemem okresowym staje się bardziej czasochłonne i uciążliwe, jak się rozwijać i dodawać produkty do zapasów.

Co to jest Wieczysty System Inwentaryzacji?

Czasowy system inwentaryzacji to system oprogramowania, który stale gromadzi dane o produktach firmy. System wieczystej inwentaryzacji śledzi każdą transakcję w trakcie jej trwania, w tym zakupy i sprzedaż. System śledzi również wszystkie informacje związane z produktem, takie jak jego wymiary fizyczne i miejsce przechowywania.

System wieczysty jest bardziej wyrafinowany i szczegółowy niż system okresowy, ponieważ utrzymuje stały zapis zapasów i aktualizuje ten zapis natychmiast z punktu sprzedaży (POS). Jednakże, wieczyste systemy wymagają, aby Twój personel do wykonywania regularnych zapisów. Na przykład, w systemie okresowym, gdy otrzymasz nową paletę towarów, możesz nie liczyć ich i nie wprowadzać do magazynu aż do następnego fizycznego liczenia. W systemie wieczystym, natychmiast wprowadzasz nową paletę do oprogramowania, aby system mógł śledzić jej losy w Twojej firmie. W przypadku utraty, kradzieży lub uszkodzenia, należy również natychmiast zarejestrować te aktualizacje.

Według Relph, „Kiedy organizacja rośnie tak, że wszystkie elementy wymagają SKU (np. sprzedaż internetowa), to jest bardzo prawdopodobne, że firma będzie musiała przejść do wieczystego systemu inwentaryzacji.”

Czasowy system jest lepszy od okresowego systemu na wiele sposobów, zwłaszcza dla firm, które rozważają ich długowieczność. Wdrożenie wieczystego systemu wcześniej w firmie na początku umożliwia personelowi mieć długoterminowy zapis inwentaryzacji, a także utrzymuje firmę z dorastania z okresowego systemu jeden dzień. System wieczysty może się skalować, więc czy masz pięć produktów (dzisiaj) lub 200 produktów (jutro), system wieczysty może skutecznie zarządzać kontrolą zapasów.

Okresowe vs. Wieczyste systemy inwentaryzacji

Okresowe i wieczyste systemy inwentaryzacji są różne metody rachunkowości do śledzenia zapasów, chociaż mogą one działać w zgodzie. Ogólnie rzecz biorąc, wieczysty system inwentaryzacji jest lepszy, ponieważ śledzi wszystkie dane i transakcje. Jednak z wieczystym systemem, trzeba podjąć więcej decyzji, aby go używać z powodzeniem.

„Systemy okresowe są lepsze z niewiadomych. Nie wszystkie systemy okresowe mają dołączone systemy komputerowe, ponieważ logika komputerowa nie radzi sobie dobrze z wieloma niewiadomymi” – wyjaśnia Relph. „Gdy firma się rozrasta, trzeba zdefiniować te niewiadome, aby system wieczysty działał. Musisz zdefiniować produkty, przypisać im jednostki SKU, a następnie podjąć decyzje dotyczące relacji między tym, co kupujesz i sprzedajesz.”

Między tymi dwoma systemami księgowymi istnieją różnice w sposobie aktualizacji kont oraz w tym, które konta są potrzebne. W wieczystym systemie, oprogramowanie jest stale aktualizuje księgi głównej, gdy istnieją zmiany w inwentarzu. W systemie okresowym oprogramowanie aktualizuje księgę główną tylko wtedy, gdy użytkownik wprowadza dane po fizycznym przeliczeniu. W systemie wieczystym, konto COGS jest aktualne po każdej sprzedaży, nawet pomiędzy tradycyjnymi okresami rozliczeniowymi. Metoda ta sprawia również, że obliczenia są mniej czasochłonne. W systemie okresowym, COGS wykonujesz tylko w trakcie okresu rozliczeniowego.

Jeszcze jedna kluczowa różnica między tymi dwoma systemami to konta, których używasz. W systemie wieczystym rejestrujesz zakupy lub zapasy na koncie towarów lub surowców w momencie ich dokonania, aktualizując wpis dotyczący liczenia jednostek dla poszczególnych zapisów, natomiast w systemie okresowym dokumentujesz zakupy na koncie środków trwałych, co oznacza, że indywidualny zapis dotyczący liczenia jednostek nie jest dostępny.

Przykłady zapisów dziennika transakcji okresowych

W systemie okresowej inwentaryzacji aktualizuje się stan zapasów raz na okres. Typowe zapisy w dzienniku dla tego systemu są proste. Można założyć, że zarówno sprzedaż, jak i zakupy odbywają się na kredyt oraz że do ewidencjonowania rabatów stosuje się zysk brutto.

Metoda zysku brutto stanowi szacunek końcowego stanu zapasów w danym okresie. Można jej użyć w okresie przejściowym, w czasie między fizycznymi zliczeniami lub do oszacowania, ile zapasów utracono w przypadku katastrofy. Obliczenia te mają charakter szacunkowy. Księgowi nie uważają go za hermetyczną metodę określania rocznego bilansu zapasów, ponieważ nie jest on wystarczająco dokładny dla sprawozdań finansowych.

Prześledź następujące kroki, aby obliczyć szacunkowy zysk brutto:

- Oblicz koszt towarów dostępnych do sprzedaży (COGAFS): Dodaj zapas początkowy (BI) i koszt zakupu (P) za dany okres (COGAFS = BI + P).

- Oszacuj koszt sprzedanych towarów (COGS): Pomnóż sprzedaż (S) za dany okres przez . Obliczenie to daje COGS = S * (1-EGP%).

- Oszacowanie zapasów końcowych: Odejmij COGS od COGAFS, lub krok #1 – krok #2 (EI = COGAFS – COGS).

W systemie okresowym, wprowadzasz transakcje do dziennika księgowego. Ten dziennik pokazuje debety i kredyty firmy w prostej formie kolumnowej, zorganizowanej według daty.

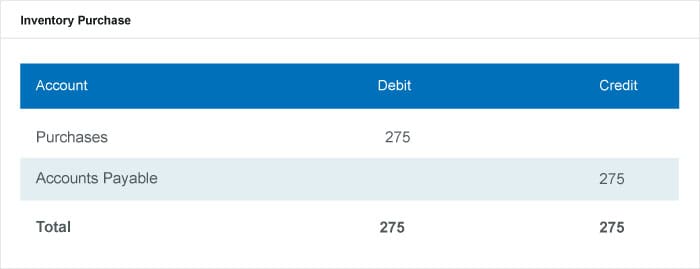

Zapisujemy zakup zapasów w dzienniku poprzez obciążenie konta zakupu i uznanie konta zobowiązań.

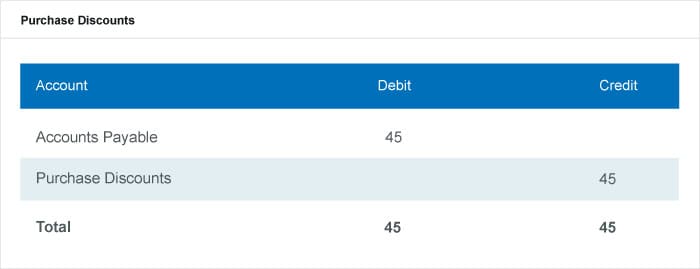

Zaksięguj rabat na zakup poprzez obciążenie konta zobowiązań i uznanie konta rabatu na zakup.

Rejestrujemy całość zobowiązań z tytułu zakupu i towarzyszącego im rabatu w pozycji razem, która obciąża konto zobowiązań i uznaje konto rabatów z tytułu zakupu.

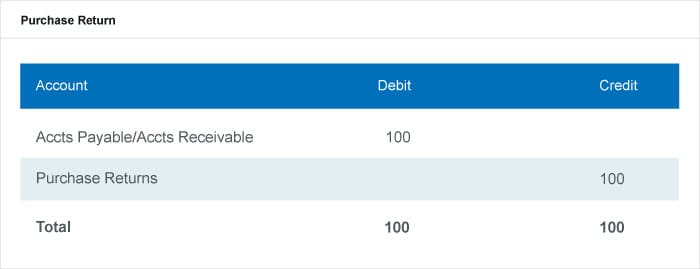

Zarejestrować zwroty zakupu poprzez obciążenie konta zobowiązań lub konta należności i uznanie konta zwrotów zakupu.

Rejestruj sprzedaż zapasów poprzez uznanie konta należności i uznanie konta sprzedaży.

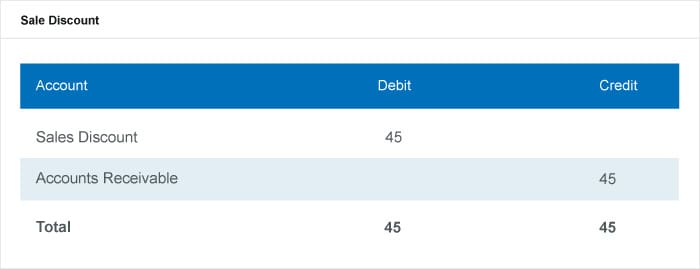

Rejestrowanie rabatu ze sprzedaży poprzez obciążenie konta rabatu ze sprzedaży i uznanie konta należności.

Rejestruj łączny rabat w dzienniku poprzez połączenie zapisów dotyczących sprzedaży zapasów i rabatu ze sprzedaży.

Zarejestrowanie zwrotu sprzedaży poprzez obciążenie konta zwrotów sprzedaży i uznanie konta należności lub zobowiązań.

Kompletuj zapis zamykający na koniec okresu obrachunkowego, po fizycznym zliczeniu. Wartość COGS można obliczyć za pomocą liczby bilansującej lub formuły COGS. W tym zapisie obciążenia znajdują się w wierszach końcowego stanu inwentarza i COGS, a uznania w wierszach początkowego stanu inwentarza i zakupów.

Przykłady systemów okresowych

Przykłady systemów okresowych obejmują księgowanie początkowych zapasów i wszystkich zakupów dokonanych w danym okresie jako kredytów. Firmy nie rejestrują swojej unikalnej sprzedaży w danym okresie jako debet, ale raczej przeprowadzają fizyczne liczenie na koniec i na tej podstawie uzgadniają swoje konta.

Założenia dotyczące przepływu kosztów są metodami kalkulacji kosztów zapasów w systemie okresowym, które przedsiębiorstwa wykorzystują do obliczania kosztów ogólnego zarządu i stanu zapasów na koniec okresu. Początkowe zapasy i zakupy są danymi wejściowymi, które księgowi wykorzystują do obliczenia kosztu dóbr dostępnych do sprzedaży. Następnie stosują tę liczbę do dowolnego założenia dotyczącego przepływu kosztów, które przedsiębiorstwo wybiera, czy to FIFO, LIFO czy średniej ważonej.

Schemat założeń dotyczących przepływu kosztów

Periodyczne FIFO

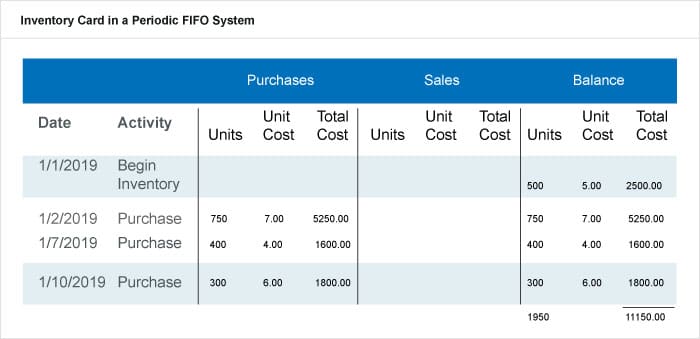

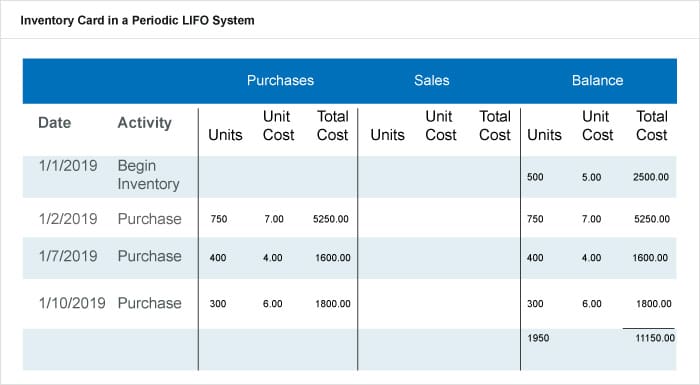

FIFO oznacza pierwsze weszło, first-out i odnosi się do wartości, jaką przedsiębiorstwa przypisują zapasom, gdy pierwsze pozycje, które wprowadzają do zapasów, są pierwszymi sprzedanymi. Produkty w końcowej inwentaryzacji są te, które firma kupiła ostatnio i po ostatniej cenie. W okresowym systemie inwentaryzacji FIFO przedsiębiorstwa stosują FIFO, rozpoczynając od spisu z natury. W tym przykładzie, załóżmy, że spis z natury liczył 590 jednostek produktu na koniec okresu, czyli 31 stycznia. Zakupy w tym okresie przedstawiono w poniższej tabeli.

W ciągu stycznia firma ta miała 1 950 jednostek z początkowego stanu inwentarza i zakupów. System okresowy nie śledzi każdej sprzedaży w tym okresie. W związku z tym 1 950 jednostek – 590 jednostek z fizycznego liczenia = 1 360 jednostek. Liczba ta jest liczbą jednostek, które zgodnie z Twoimi przewidywaniami zostały sprzedane i powinny znaleźć się w COGS.

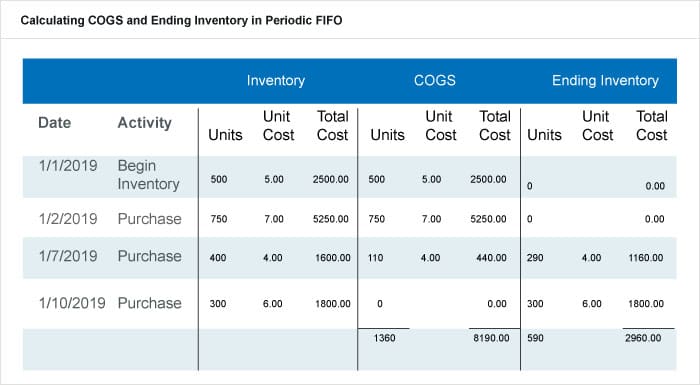

Ta firma wciągnęła do COGS pełne zakupy i koszty z 1/1/2019 i 1/2/2019 i wyciągnęła tylko to, czego potrzebowali z zakupu 1/7/2019, aby spełnić ich obliczoną kwotę COGS z góry (110 jednostek). W systemie FIFO firma ta wykorzystuje pierwszy zapas w zanim przejdzie do bardziej aktualnych zapasów (i cen). Umieszcza ona resztki jednostek w końcowym stanie inwentarza, dzięki czemu jest to 590 jednostek o wartości 2 960 USD, które zostaną również umieszczone w początkowym stanie inwentarza na następny okres.

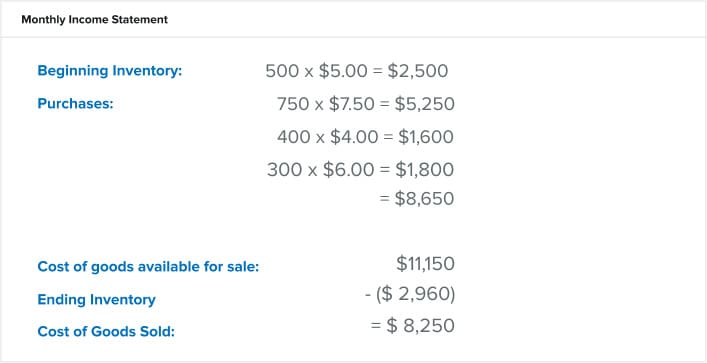

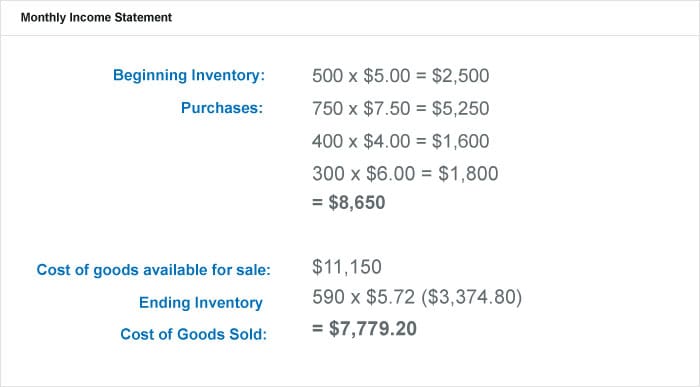

Ta firma poda następujące liczby w swoim miesięcznym rachunku zysków i strat:

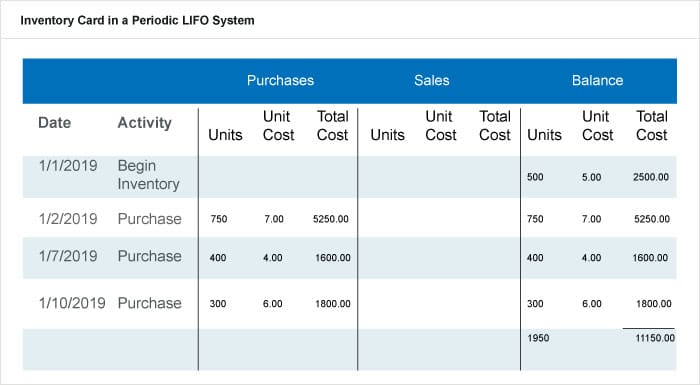

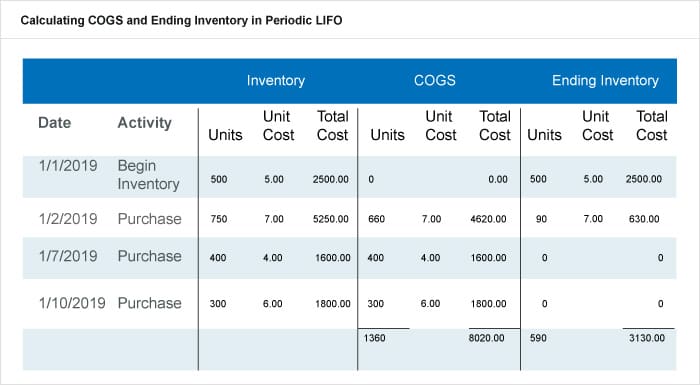

Periodic LIFO

LIFO oznacza last-in, first-out i odnosi się do wartości, jaką przedsiębiorstwa przypisują zapasom, gdy ostatnie pozycje, które wprowadzają do zapasów, są pierwszymi sprzedanymi. Produkty w końcowej inwentaryzacji są albo pozostałością z początkowej inwentaryzacji, albo tymi, które firma zakupiła wcześniej w danym okresie. LIFO w systemach okresowych rozpoczyna swoje obliczenia od spisu z natury. W tym przykładzie mówimy również, że spis z natury liczył 590 jednostek ich produktu na koniec okresu, czyli 31 stycznia. Do tego przykładu używamy tej samej tabeli (karty inwentarzowej), co w przykładzie okresowego FIFO.

W styczniu firma ta miała 1 950 jednostek z początkowego stanu inwentarza i zakupów. Nie martwisz się o śledzenie każdej sprzedaży w tym okresie. W związku z tym 1 950 jednostek – 590 jednostek z fizycznego liczenia = 1 360 jednostek. Ta kwota jest liczbą jednostek, co do których spodziewasz się, że są sprzedane i powinieneś oczekiwać, że znajdą się w COGS.

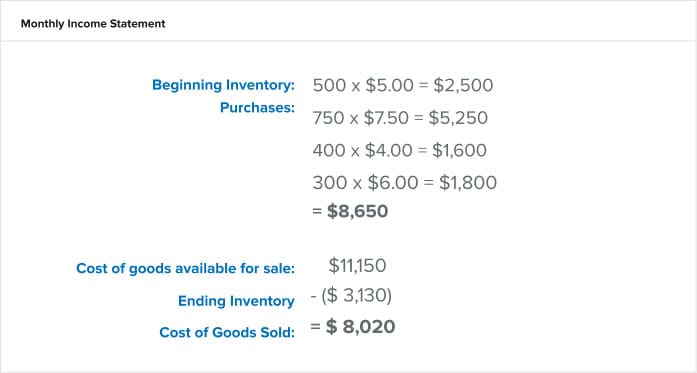

Różniąc się od systemu FIFO, system LIFO wciąga najnowsze zakupy do obliczeń COGS. Księgowy wziął zakupy ostatnio dokonane 1/10/2019, 1/7/2019, oraz 660 sztuk z 1/2/2019 i wrzucił je do COGS wraz z towarzyszącymi im kosztami. Pozostałości przechodzące do remanentu końcowego to 90 jednostek z zakupu 1/2/2019 oraz to, co było w remanencie początkowym, co dało 590 jednostek. Firma ta policzyła całkowity koszt w wysokości 3 130 USD, który przejdzie do inwentarza początkowego na następny okres. Oto jak wyszczególnią następujące liczby na swoim miesięcznym rachunku zysków i strat:

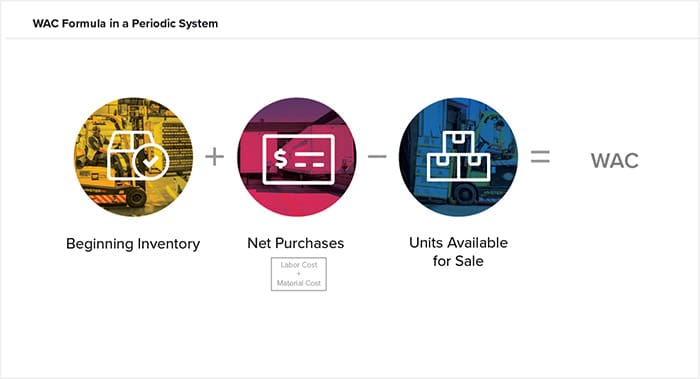

Periodyczny rachunek kosztów średnich ważonych (WAC)

Koszt średni ważony (WAC) w systemie okresowym jest kolejnym założeniem dotyczącym przepływu kosztów i wykorzystuje średnią do przypisania wartości końcowej zapasów. Zastosowanie WAC zakłada, że wartość zapasów w magazynie znajduje się gdzieś pomiędzy najstarszymi i najnowszymi produktami zakupionymi lub wyprodukowanymi.

Wzór to WAC = BI + P / jednostki na sprzedaż

Aby zachować spójność, użyjemy tego samego przykładu z FIFO i LIFO powyżej do obliczenia średniej ważonej. W tym przykładzie, spis z natury liczył 590 jednostek ich produktu na koniec okresu, lub 31 stycznia. Ta sama tabela dla tego jest poniżej.

Przed przejściem dalej, firma oblicza średnią ważoną zakupów w okresie z całkowitego kosztu podzielonego przez całkowitą liczbę jednostek w okresie, lub $11,150/1,950 jednostek = $5.72 za jednostkę. Z tej liczby, będzie ona obejmować fizyczny zapas, który firma policzyła 590 jednostek. Oto jak firma wyszczególni następujące liczby w swoim miesięcznym rachunku zysków i strat:

Jak widać, średnia ważona w systemie okresowym jest obliczeniem wykonywanym poza księgą. W tej metodzie oblicza się średnią dla okresu, zamiast przesuwać transakcje, gdy firma kupiła lub sprzedała coś w danym okresie.

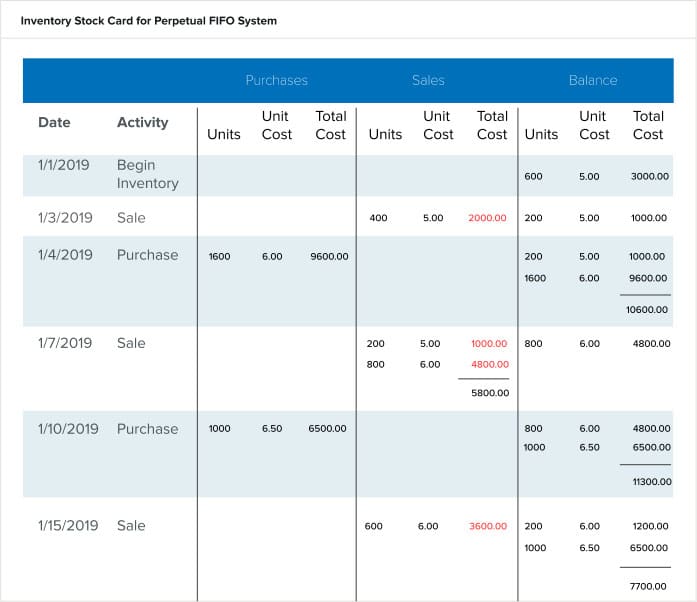

Perpetual FIFO

W systemie perpetual FIFO przedsiębiorstwo ujmuje sprzedaż w momencie jej wystąpienia w księdze. Firma nadal powinna przeprowadzać fizyczne inwentaryzacje, ale tylko w celu potwierdzenia dokładności danych zawartych w księdze. Przeprowadzałaby je albo co roku, albo poprzez liczenie cykliczne. Największa różnica w księdze w systemie wieczystym w porównaniu z systemem okresowym polega na tym, że saldo jest bieżącym zestawieniem nie tylko jednostek, ale również wartości (lub kosztu całkowitego) tych jednostek. Koszt jednostkowy przeniesiony w bilansie opiera się na tym, kiedy sprzedawane zapasy przychodzą. Zapas utrzymuje wartość, dla której firma zakupiła go w całym cyklu życia w firmie. Na przykład, akcje zakupione w dniu 1/4/2019 za 6,00 USD za jednostkę utrzymują tę wartość poprzez ich sprzedaż. Zobacz bieżący tally na poniższym wykresie.

Na koniec okresu, inwentarz końcowy jest już obliczony jako ostatni wpis. Dla tego okresu wynosi on 1 000 jednostek przy całkowitym koszcie 7 700,00 USD. Koszt jednostkowy wynosi 6,50 USD, czyli ostatni koszt jednostkowy zakupu w danym okresie. Aby obliczyć COGS na podstawie tej księgi, należy przejść do pozycji Koszt całkowity w kolumnie Sprzedaż i dodać liczby dotyczące tego, co firma sprzedała w tym okresie. Są to liczby w kolorze czerwonym, czyli $2,000 + $1,000 + $4,800 + $3,600 = $11,400.

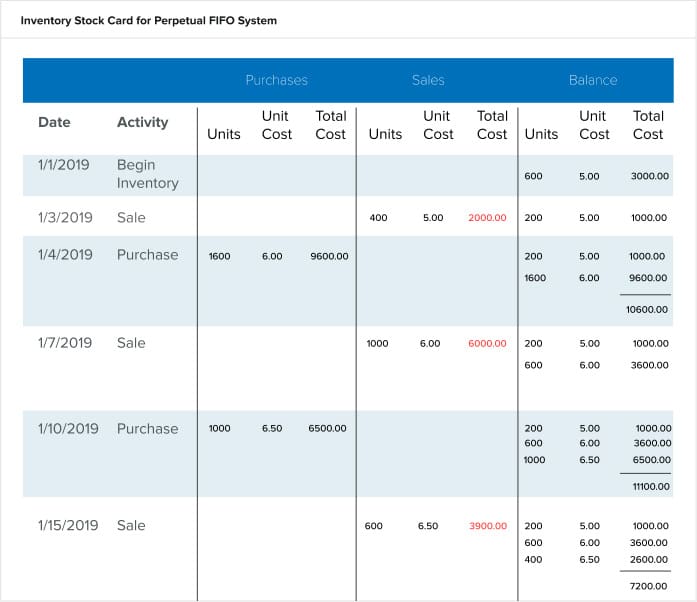

Perpetual LIFO

W systemie perpetual LIFO firma również korzysta z bieżącej księgi rachunkowej dla zakupów i sprzedaży, ale sprzedaje zapasy, które ostatnio nabyła przed przejściem do starszych zapasów. Innymi słowy, koszt tego, co sprzedają, jest taki sam jak koszt tego, co ostatnio zapłacili za ten zapas. Zobacz te same działania z karty FIFO powyżej w karcie LIFO poniżej.

Zauważ różnicę w jednostkowym koszcie sprzedaży i tym, co przenosi się na saldo. Najbardziej godna uwagi jest transakcja sprzedaży w dniu 1/7/2019. W karcie FIFO odnotowano dwie odrębne transakcje sprzedaży (dla 200 sztuk po 5,00 USD/szt. i 800 sztuk po 6,00 USD/szt.) w ramach dwóch różnych kosztów. W karcie LIFO było wystarczająco dużo zapasów przy ostatnim koszcie (6,00 USD/szt.), aby spełnić żądanie sprzedaży za pomocą pojedynczego wpisu. Wpis ten dotyczy ostatnio zakupionego zapasu w ostatniej cenie.

Tally końcowej zapasów pokazano na dole karty. Jest to 1 200 sztuk po trzech różnych kosztach jednostkowych, co daje razem 7 200 USD za okres. Oblicz COGS, dodając koszty całkowite w kolumnie „Sprzedaż” (liczby w kolorze czerwonym). COGS odzwierciedla to, co firma sprzedała po rzeczywistych cenach, za które sprzedała jednostki. Dlatego COGS = $2,000 + $6,000 + $3,900 = $11,900.

Kalkulacja wieczystej średniej ważonej

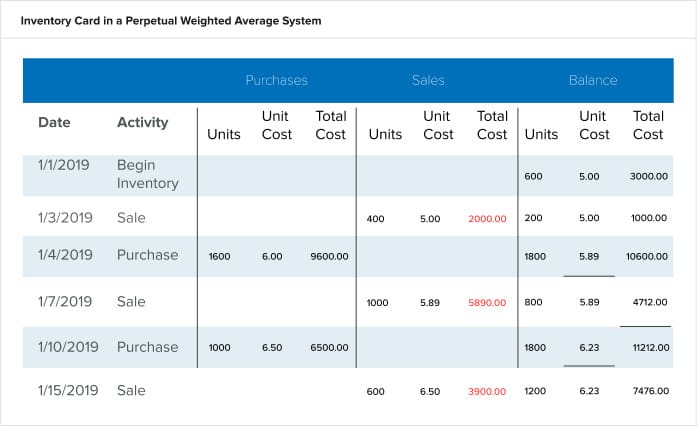

W kalkulacji wieczystej średniej ważonej, firma prowadzi bieżący bilans zakupów, sprzedaży i kosztów jednostkowych. Oprogramowanie przelicza koszt jednostkowy po każdym zakupie, pokazując aktualny stan jednostek w magazynie i średnią ich cen. Następna transakcja sprzedaży odzwierciedla ten nowo obliczony koszt jednostkowy. Zobacz te same czynności z kart FIFO i LIFO powyżej w karcie średniej ważonej poniżej.

Zauważ różnicę w koszcie jednostkowym po każdym zakupie. System przelicza koszt jednostkowy i wartość kosztu całkowitego na podstawie średniej z tego, co jest jeszcze w magazynie i co firma dodała w ich zakupu. Końcowa liczba zapasów to ostatnie liczby na karcie: 1200 jednostek w cenie 7 476,00 USD. Oblicz COGS, dodając całkowite koszty tego, co firma sprzedała (na czerwono). COGS = $2,000 + $5,890 + $3,900 = $11,790.

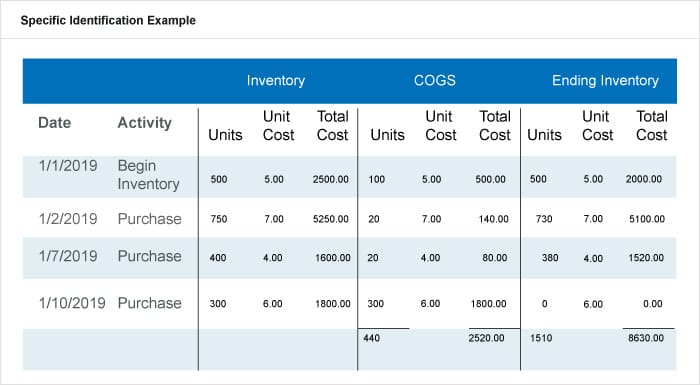

Szczególna identyfikacja

Metoda szczególnej identyfikacji jest taka sama zarówno w systemie okresowym, jak i wieczystym. Chociaż nie jest ona powszechnie stosowana, metoda ta wymaga przeprowadzenia niezwykle szczegółowego spisu z natury. Firma musi znać całkowitą liczbę jednostek każdego towaru i wiedzieć, ile zapłaciła za każdą pozycję pozostałą na koniec okresu. Innymi słowy, przedsiębiorstwo przypisuje rzeczywisty koszt do każdej jednostki swoich produktów. Jest to proste, gdy produkty są duże przedmioty, takie jak samochody lub luksusowe dobra technologiczne, ponieważ firma musi dać każdej jednostce unikalny numer identyfikacyjny lub tag.

Przykład poniżej ma te same działania, jak powyżej, z wyjątkiem firmy śledzi każdą jednostkę indywidualnie i co kupił. Następnie przeprowadza szczegółowy spis z natury, zgłaszając każdą sprzedaną jednostkę według daty zakupu.

Zgłaszają najpierw końcowy stan zapasów dla każdej daty zakupu, a następnie sumują je. Końcowy stan zapasów dla tego okresu wynosi 2 520 USD dla 440 jednostek. Obliczyć COG dla każdej pozycji, a następnie dodać je razem, aby uzyskać COGS dla danego okresu. W tym przykładzie, COGS wynosi 8 630,00 USD.

NetSuite może pomóc zapewnić wgląd w stan zapasów

Właściwe zarządzanie zapasami może uczynić lub zniszczyć firmę, a wgląd w stan zapasów jest kluczowy dla osiągnięcia sukcesu. Podczas gdy metoda okresowa jest do przyjęcia dla firm, które mają minimalne pozycje zapasów lub małych firm, te firmy, które planują skalę będą musiały wdrożyć wieczystego systemu inwentaryzacji. Niezależnie od rodzaju procesu kontroli zapasów, który wybierzesz, decydenci potrzebują odpowiednich narzędzi, aby mogli skutecznie zarządzać zapasami. NetSuite oferuje zestaw narzędzi do śledzenia zapasów w wielu lokalizacjach, określania punktów ponownego zamawiania oraz zarządzania zapasami bezpieczeństwa i liczenia cykli. Znajdź równowagę między popytem a podażą w całej organizacji dzięki funkcjom planowania popytu i planowania wymagań dystrybucyjnych.

Dowiedz się więcej o tym, jak możesz automatycznie zarządzać zapasami, zmniejszyć koszty obsługi i zwiększyć przepływy pieniężne.