Jeśli dużo podróżujesz, prawdopodobnie uwielbiasz znajdować świetne okazje na bilety lotnicze. Ale czasami te oferty wiążą się z pewnymi kosztami, prawda?

Chcesz odprawić dodatkową torbę? Jest za to opłata. A może chcesz miejsce przy przejściu? A niech to! To kolejna opłata. Czasami musisz zapłacić kilka dodatkowych dolarów za Wi-Fi, a nawet pożyczyć koc lub poduszkę!

Tak jak opłaty lotnicze, opłaty inwestycyjne są również faktem. Różnica polega na tym, że opłaty inwestycyjne nie zawsze są tak jasne, jak dodatkowa opłata za bagaż.

Wielu ludzi, z którymi rozmawiamy, jest zdezorientowanych lub zaskoczonych przez nie. A czasami, to zamieszanie powstrzymuje ludzi przed dokonywaniem dobrych wyborów dotyczących tego, w co inwestować. Wyjaśnijmy to zamieszanie, abyś mógł inwestować z większą pewnością siebie.

Opłaty inwestycyjne: Here Are the Basics

Czy robisz zakupy spożywcze czy próbujesz kupić samochód, robienie interesów wiąże się z pewnymi kosztami. I inwestowanie nie jest inne.

![]()

Bądź spokojny o swoją emeryturę. Znajdź profesjonalistę w dziedzinie inwestowania w swojej okolicy już dziś.

To oznacza, że kiedy włożysz swoje ciężko zarobione pieniądze na konto IRA lub 401(k), opłaty inwestycyjne mogą zabrać spory kawałek tych oszczędności emerytalnych, jeśli nie będziesz zwracać na nie uwagi. Aż 73% Amerykanów nie wie, ile płaci w 401(k) opłatach! 1

Nie zrozum nas źle. Opłaty inwestycyjne nie są złe. Pokrywają one pewne ważne koszty, które pomagają zapewnić, że Twoje inwestycje są dobrze zarządzane. Chcesz się tylko upewnić, że otrzymujesz dobrą wartość ze swoich inwestycji, nie pozwalając, aby nadmierne opłaty zmniejszyły Twoje zyski.

Nigdy nie powinieneś w nic inwestować, dopóki nie zrozumiesz, jak to działa. Dotyczy to również opłat inwestycyjnych. Wiedz, za co płacisz i ile to kosztuje – bez wyjątków!

Typy opłat inwestycyjnych

Tutaj sprawy przybierają nieco wyboistą formę, więc zapnij pasy. Istnieje wiele opłat, na które należy zwrócić uwagę, a wiele z nich jest po prostu mylących. Nie jesteś jedynym, który zastanawia się, co to jest opłata 12b-1?

Przetniemy niektóre z tych niejasności właśnie tutaj. Przyjrzyjmy się bliżej kilku najczęstszym opłatom, na które natkniesz się, gdy zaczniesz inwestować na emeryturę na swoich kontach IRA i 401(k)s.

Prowizje od sprzedaży (Sales Commissions)

Gdy wpłacasz pieniądze na swoje konto Roth IRA, tak naprawdę kupujesz udziały w funduszu inwestycyjnym. Profesjonalista w dziedzinie inwestowania, od którego kupujesz te udziały, otrzyma procent od zainwestowanych pieniędzy, inaczej zwany obciążeniem.

Więc za każdym razem, gdy widzisz słowo obciążenie, pomyśl o opłacie za sprzedaż lub prowizji. To jest właśnie obciążenie. Istnieją trzy jego rodzaje.

- Obciążenie front-end: Kiedy inwestują Państwo w fundusz inwestycyjny z obciążeniem wstępnym, są Państwo obciążani w momencie wpłacania pieniędzy do funduszu emerytalnego. Jeśli więc zainwestują Państwo 1000 USD w fundusz inwestycyjny, którego obciążenie wstępne wynosi 5,75%, zapłacą Państwo opłatę wstępną w wysokości 57,50 USD, a Państwa początkowa inwestycja zostanie zredukowana do 942,50 USD.

- Obciążenie wstępne: Back-end load: Opłata pobierana jest przy wypłacie pieniędzy z konta emerytalnego. Problem w tym, że obciążenia te często wiążą się z wyższymi opłatami, które trzeba regularnie uiszczać. Wskazówka: Jeśli na wyciągu z konta lub w prospekcie funduszu znajduje się informacja o warunkowej odroczonej opłacie za sprzedaż (CDSC), jest to bardzo wyszukany termin oznaczający obciążenie zwrotne.

- Bez obciążenia: W przypadku funduszu typu no-load, nie zatrudniają Państwo profesjonalisty w dziedzinie inwestowania, więc nie muszą Państwo płacić prowizji… i to może wydawać się bardziej atrakcyjne na początku. Brak prowizji oznacza więcej zaoszczędzonych pieniędzy, prawda? Nie tak szybko! Niektóre fundusze typu no-load mają roczne opłaty za utrzymanie, które sprawią, że będziesz żałować, że nie zapłaciłeś prowizji. Są one oparte na wartości funduszu, więc wraz ze wzrostem wartości funduszu, rosną również opłaty.

Plus, bez profesjonalisty po swojej stronie, jesteś zdany na siebie. Więc kiedy rynek ma tendencję spadkową – jak to zawsze ma miejsce – jesteś bardziej skłonny do paniki i wycofania się z tych inwestycji. To jest jak skok z kolejki górskiej w środku jazdy. Zły pomysł!

Opłaty doradcy

Gdy inwestujesz w fundusze inwestycyjne, będziesz albo płacił swojemu profesjonaliście inwestycyjnemu poprzez obciążenie (doradcy z prowizją), opłatę doradcy (doradcy z opłatą) lub jakąś kombinację obu (doradcy z opłatą).

Jeśli Twój profesjonalista pobiera opłatę doradcy jako część swojej struktury płatności, może to być widoczne jako opłata za zarządzanie aktywami. W takim układzie, opłaty są pobierane co roku jako procent od tego, ile pieniędzy zarządza dla Ciebie Twój profesjonalista.

Na przykład, jeśli masz saldo $500,000 na koncie Roth IRA, a Twój profesjonalista pobiera opłatę za zarządzanie aktywami w wysokości 1%, to zapłacisz $5,000 w opłatach. Dobra wiadomość jest taka, że przez większość czasu stawka opłaty spada wraz ze wzrostem salda konta.

Współczynnik kosztów (roczne wydatki operacyjne funduszu)

Teraz, gdy zapłaciłeś swojemu profesjonaliście inwestycyjnemu, musisz pomóc pokryć koszty prowadzenia funduszu inwestycyjnego. W tym miejscu pojawia się wskaźnik kosztów. Pojawi się on na Państwa wyciągu jako procent salda Państwa konta inwestycyjnego. Więc jeśli fundusz ma wskaźnik kosztów w wysokości 1%, a na koniec roku na rachunku znajduje się 1000 dolarów, zapłacimy 10 dolarów. Proste, prawda?

Gdy spojrzą Państwo na prospekt informacyjny Państwa funduszu inwestycyjnego, zobaczą Państwo kilka opłat, które składają się na wskaźnik kosztów:

- Opłaty za zarządzanie: Akcje, które składają się na Państwa fundusz inwestycyjny, nie znalazły się tam przypadkowo. Istnieje grupa profesjonalnych kujonów – pod przewodnictwem zarządzającego portfelem – którzy upewniają się, że tylko najlepsze inwestycje trafiają do funduszu. Te opłaty pomagają im dobrze zarządzać funduszem.

- Opłaty dystrybucyjne i serwisowe (12b-1): Opłaty te pokrywają koszty marketingowe funduszu – ile potrzeba, aby wypromować fundusz.

- Opłaty administracyjne i koszty operacyjne: Pokrywają one takie rzeczy jak pensje dla menadżerów funduszu, prowadzenie dokumentacji i badania.

Niektóre fundusze są droższe w prowadzeniu niż inne, co będzie miało wpływ na to, jak wysoki lub niski jest wskaźnik kosztów.

Szybkie słowo o opłatach 401(k)

Jeśli patrzysz na te wszystkie opłaty i zastanawiasz się, czy warto inwestować w swój plan emerytalny w miejscu pracy, odpowiedź brzmi… tak! Plan 401(k)- z wpłatami od pracodawcy i związanymi z tym oszczędnościami podatkowymi – jest nadal najlepszym sposobem na rozpoczęcie strategii oszczędzania na emeryturę. Jeśli Twój pracodawca oferuje dopłatę do Twoich składek 401(k), oznacza to, że dostajesz darmowe pieniądze. Nie przegap tego!

A 401(k)-z dopasowaniem przez pracodawcę i związanymi z tym oszczędnościami podatkowymi-jest nadal najlepszym sposobem na rozpoczęcie strategii oszczędzania na emeryturę.

Jak opłaty wpływają na Twoje inwestycje

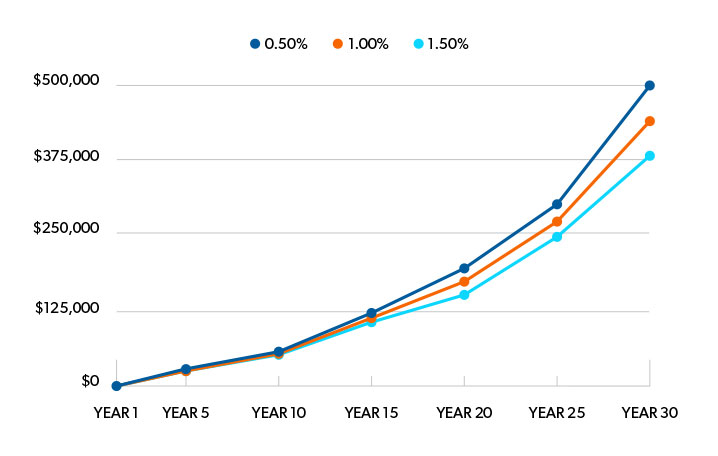

Więc jak duże znaczenie mają opłaty, jeśli chodzi o inwestowanie? Podczas gdy różnica 1% w opłatach może nie wyglądać na wiele, może ona stanowić różnicę w dół linii. Oto jak.

Powiedzmy, że masz 25 000 USD zapisane na koncie emerytalnym z 11% średnią roczną stopą zwrotu i nie włożysz ani grosza przez następne 30 lat.

Jeśli zapłacisz 0,5% opłaty od salda konta każdego roku, Twoje oszczędności emerytalne wzrosną do 500 000 USD. Gdybyś zwiększył te opłaty do 1%, miałbyś do dyspozycji 436 000 USD. To wciąż całkiem nieźle!

Ale co by się stało, gdybyś zapłacił 1,5% w opłatach każdego roku? W tym przypadku, po 30 latach skończyłbyś z 380.000 USD.

Dlatego zalecamy, abyś trzymał się głównie funduszy typu front-end load – takich, w których większość opłat jest uiszczana z góry. Dlaczego? Ponieważ z biegiem czasu są one najtańszym sposobem inwestowania. A prowizja, którą płacisz z góry, to naprawdę nie jest dużo, by płacić za to, że masz kogoś w swoim zespole, kto uczy Cię, jak skutecznie inwestować. Potrzebujesz profesjonalisty, który pomoże Ci utrzymać Cię na torze przez skręty i zakręty inwestowania!

Just a heads up: Ponieważ branża stopniowo odchodzi od opłat typu front-end load na rzecz opłat dla doradców, mogą być one trudniejsze do znalezienia.2 Ale nie pozwól, aby to powstrzymało Cię od inwestowania.

Opłaty inwestycyjne warte zapłacenia

Tylko dlatego, że fundusz inwestycyjny ma niskie opłaty, nie oznacza to, że jest to dobry fundusz. To tylko jeden element układanki, a Ty musisz spojrzeć na szerszy obraz.

Oto trzy punkty, które chcemy, abyś sprawdził, kiedy zastanawiasz się, w które fundusze inwestycyjne zainwestować. Pomogą Ci one zobaczyć, jak opłaty wpisują się w ogólny obraz.

Patrz na wartość.

Czy myśl o płaceniu około 5% prowizji z góry sprawia, że czujesz się trochę nieswojo? Rozumiemy to.

Ale ta prowizja z góry opłaca dogłębną wiedzę profesjonalisty w dziedzinie inwestowania na temat tysięcy funduszy inwestycyjnych. Jest to niewielka cena za kogoś, kto ma Twoje plecy – kogoś, kto może nauczyć Cię, jak skutecznie inwestować i przybliżyć Cię do Twojej emerytalnej emerytury.

Nie ulegaj więc wizji tunelowej, próbując znaleźć najtańsze opłaty. Poszukaj funduszu, który ma rozsądny wskaźnik kosztów z długoterminową historią doskonałych zysków i dobrym zarządzaniem. To jest zwycięska kombinacja!

Skup się na długim terminie.

Jako inwestor, lepiej jest zapłacić wyższą prowizję z góry i mieć niższe opłaty bieżące. Rozpoczęcie inwestycji może Cię dużo kosztować, ale opłaty bieżące są zazwyczaj niższe niż w przypadku funduszy bez obciążenia lub z obciążeniem zwrotnym. Jest to idealne rozwiązanie dla inwestycji długoterminowych.

Plus, płacisz swojemu doradcy z góry za jego czas i doświadczenie, aby pomóc Ci wybrać fundusze i utrzymać plan emerytalny przez następne kilkadziesiąt lat. To samo w sobie jest świetną inwestycją!

Czy są jakieś dobre fundusze bez obciążenia? Z pewnością, i można mieszać kilka z nich z innymi funduszami inwestycyjnymi. Ale bez porady profesjonalisty, właściciele funduszy typu no-load prawdopodobnie będą wskakiwać i wyskakiwać z tych inwestycji, a to obniży ich stopę zwrotu. Jeśli inwestujesz w fundusze bez obciążenia, będziesz musiał się zdyscyplinować, aby pozostać zainwestowanym na długi czas.

Zrozumieć swój ogólny koszt.

Aby zrozumieć wartość tego, co kupujesz, musisz spojrzeć na to, co kosztują twoje opłaty i co zyskujesz w zamian. Oznacza to, że musisz odbyć rozmowę ze swoim profesjonalistą w dziedzinie inwestowania. Poproś ich o rozbicie Twoich opłat na procenty i dolary, abyś mógł zobaczyć, dokąd idą Twoje pieniądze i jak się tam dostają.

Współpraca z profesjonalistą w dziedzinie inwestowania

W porządku, nadal jesteś z nami? Wiemy, że to było dużo do ogarnięcia. Jeśli potrzebujesz pomocy w ustaleniu, które opłaty są częścią Twojego portfela inwestycyjnego, powinieneś skontaktować się z jednym z naszych Profesjonalistów SmartVestor.

Będą oni w stanie pokazać Ci jak opłaty inwestycyjne wpływają na Twoje oszczędności emerytalne i pomogą Ci w osiągnięciu Twoich celów emerytalnych. Nie próbuj radzić sobie z tym sam. Nawet my korzystamy z pomocy profesjonalistów.

Znajdź Profesjonalistę SmartVestor już dziś!