Wenn Sie viel reisen, lieben Sie es wahrscheinlich, ein gutes Angebot für Flugtickets zu finden. Aber manchmal sind diese Angebote mit Bedingungen verbunden, nicht wahr?

Wollen Sie ein zusätzliches Gepäckstück einchecken? Dafür wird eine Gebühr fällig. Oh, Sie wollen einen Sitz am Gang? Bumm! Das ist eine weitere Gebühr, genau hier. Manchmal müssen Sie ein paar Dollar mehr für Wi-Fi ausgeben oder sogar eine Decke oder ein Kissen leihen!

Genauso wie die Gebühren der Fluggesellschaften sind auch die Gebühren für Geldanlagen eine Tatsache des Lebens. Der Unterschied ist, dass Investitionsgebühren nicht immer so klar sind wie eine zusätzliche Gepäckgebühr.

Viele Leute, mit denen wir sprechen, sind verwirrt oder werden von ihnen überrumpelt. Und manchmal hält diese Verwirrung die Leute davon ab, gute Entscheidungen darüber zu treffen, in was sie investieren sollen. Lassen Sie uns die Verwirrung aufklären, damit Sie mit mehr Vertrauen investieren können.

Gebühren beim Investieren: Hier sind die Grundlagen

Ob Sie nun Lebensmittel einkaufen oder ein Auto kaufen wollen, es gibt Kosten, die bei jedem Geschäft anfallen. Und beim Investieren ist es nicht anders.

![]()

Sorgen Sie selbstbewusst für Ihren Ruhestand. Finden Sie noch heute einen Anlageprofi in Ihrer Nähe.

Das bedeutet, wenn Sie Ihr hart verdientes Geld in Ihre IRA oder 401(k) einzahlen, können die Investitionsgebühren einen großen Teil dieser Ruhestandsersparnisse ausmachen, wenn Sie nicht aufpassen. Satte 73% der Amerikaner wissen nicht, wie viel sie an 401(k) Gebühren zahlen!1

Verstehen Sie uns nicht falsch. Anlagegebühren sind nicht nur schlecht. Sie decken einige wichtige Kosten, um sicherzustellen, dass Ihre Investitionen gut verwaltet werden. Sie sollten nur sicherstellen, dass Sie einen guten Wert aus Ihren Investitionen erhalten, ohne dass übermäßige Gebühren Ihre Rendite schmälern.

Sie sollten niemals in etwas investieren, bevor Sie nicht verstehen, wie es funktioniert. Und das gilt auch für Anlagegebühren. Sie sollten wissen, wofür Sie bezahlen und wie viel es kostet – ohne Ausnahme!

Arten von Anlagegebühren

An dieser Stelle wird es ein wenig holprig, also schnallen Sie sich an. Es gibt eine Menge Gebühren, auf die Sie achten müssen, und viele davon sind einfach nur verwirrend. Sie sind nicht der Einzige, der sich fragt: „Was in aller Welt ist eine 12b-1-Gebühr?

Wir werden gleich hier einen Teil der Verwirrung beseitigen. Lassen Sie uns einen genaueren Blick auf ein paar der häufigsten Gebühren werfen, auf die Sie stoßen werden, wenn Sie anfangen, für den Ruhestand in Ihre IRAs und 401(k)s zu investieren.

Kosten (Verkaufsprovisionen)

Wenn Sie Geld in Ihre Roth IRA einzahlen, kaufen Sie eigentlich Anteile an einem Investmentfonds. Der Investment-Profi, von dem Sie diese Anteile kaufen, erhält einen Prozentsatz des von Ihnen investierten Geldes, auch bekannt als Ausgabeaufschlag.

Wenn Sie also das Wort Ausgabeaufschlag sehen, denken Sie einfach an eine Verkaufsgebühr oder eine Provision. Das ist der Aufschlag. Und es gibt drei Arten.

- Ausgabeaufschlag: Wenn Sie in einen Investmentfonds mit einem Ausgabeaufschlag investieren, werden Ihnen Gebühren berechnet, wenn Sie Geld in Ihren Rentenfonds einzahlen. Wenn Sie also 1.000 $ in einen Investmentfonds investieren, der einen Ausgabeaufschlag von 5,75 % hat, zahlen Sie eine Gebühr von 57,50 $ und Ihre anfängliche Investition wird auf 942,50 $ reduziert.

- Back-End Load: Back-End-Loads werden berechnet, wenn Sie Geld von Ihrem Rentenkonto abheben. Der Haken ist, dass diese Lasten oft höhere Gebühren haben, die Sie regelmäßig zahlen müssen. Tipp: Wenn Sie auf Ihrem Kontoauszug oder im Fondsprospekt den Begriff „Contingent Deferred Sales Charge“ (CDSC) sehen, ist das nur ein schicker Ausdruck für einen Ausgabeaufschlag.

- No-load: Bei einem No-Load-Fonds engagieren Sie keinen Anlageprofi, müssen also keine Provision zahlen … und das mag zunächst attraktiver erscheinen. Keine Provision bedeutet mehr gespartes Geld, richtig? Nicht so schnell! Einige No-Load-Fonds haben jährliche Wartungsgebühren, bei denen Sie sich wünschen werden, Sie hätten stattdessen eine Provision gezahlt. Sie basieren auf dem Wert Ihres Fonds, und wenn der Wert Ihres Fonds steigt, steigen auch die Gebühren.

Außerdem sind Sie ohne einen Profi an Ihrer Seite auf sich allein gestellt. Wenn der Markt also einen Abschwung erlebt – und das tut er immer – ist es wahrscheinlicher, dass Sie in Panik geraten und sich aus diesen Investitionen zurückziehen. Das ist, als würde man mitten in der Fahrt von einer Achterbahn springen. Schlechte Idee!

Beratergebühren

Wenn Sie in Investmentfonds investieren, bezahlen Sie Ihren Investmentprofi entweder über eine Gebühr (reine Provisionsberater), eine Beratergebühr (reine Honorarberater) oder eine Kombination aus beidem (Honorarberater).

Wenn Ihr Profi eine Beratergebühr als Teil seiner Zahlungsstruktur erhebt, kann diese als Gebühr für das verwaltete Vermögen auftauchen. Unter dieser Vereinbarung werden die Gebühren jedes Jahr als Prozentsatz des Geldes berechnet, das Ihr Profi für Sie verwaltet.

Wenn Sie zum Beispiel ein Guthaben von 500.000 $ in Ihrer Roth IRA haben und Ihr Anlageprofi eine Gebühr von 1 % für das verwaltete Vermögen berechnet, dann zahlen Sie 5.000 $ an Gebühren. Die gute Nachricht ist, dass der Gebührensatz in den meisten Fällen sinkt, wenn der Kontostand steigt.

Ausgabenquote (jährliche Betriebskosten des Fonds)

Nachdem Sie Ihren Investmentprofi bezahlt haben, müssen Sie nun dazu beitragen, die Kosten für den Betrieb des Investmentfonds zu decken. Das ist der Punkt, an dem die Kostenquote ins Spiel kommt. Sie wird auf Ihren Kontoauszügen als Prozentsatz Ihres Investmentkontos angezeigt. Wenn Ihr Fonds also eine Kostenquote von 1% hat und Sie am Ende des Jahres 1.000 $ auf Ihrem Konto haben, zahlen Sie 10 $. Einfach, nicht wahr?

Wenn Sie sich den Prospekt Ihres Investmentfonds ansehen, werden Sie mehrere Gebühren sehen, die die Kostenquote ausmachen:

- Managementgebühren: Die Aktien, aus denen sich Ihr Investmentfonds zusammensetzt, sind nicht zufällig dort gelandet. Es gibt einen Haufen professioneller Nerds – angeführt von einem Portfoliomanager -, die sicherstellen, dass nur die besten Investitionen den Schnitt machen. Diese Gebühren helfen ihnen, den Fonds gut zu verwalten.

- Vertriebs- und Servicegebühren (12b-1): Mit diesen Gebühren werden die Marketingkosten des Fonds bezahlt – also die Kosten für die Werbung für den Fonds.

- Verwaltungsgebühren und Betriebskosten: Diese decken Dinge wie Gehälter für die Fondsmanager, Aufzeichnungen und Forschung.

Einige Fonds sind teurer im Betrieb als andere, was sich darauf auswirkt, wie hoch oder niedrig die Kostenquote ist.

Ein kurzes Wort zu 401(k)-Gebühren

Wenn Sie sich all diese Gebühren ansehen und sich fragen, ob es sich lohnt, in Ihren betrieblichen Altersvorsorgeplan zu investieren, ist die Antwort … ja! Ein 401(k)-Plan – mit einem Arbeitgeberzuschuss und den damit verbundenen Steuerersparnissen – ist immer noch der beste Weg, um Ihre Altersvorsorgestrategie zu starten. Wenn Ihr Arbeitgeber einen Zuschuss zu Ihren 401(k)-Beiträgen anbietet, bedeutet das, dass Sie kostenloses Geld bekommen. Lassen Sie sich das nicht entgehen!

Ein 401(k)-Beitrag – mit einem Arbeitgeberzuschuss und den damit verbundenen Steuerersparnissen – ist immer noch der beste Weg, um Ihre Ruhestands-Sparstrategie zu starten.

Wie sich Gebühren auf Ihre Investition auswirken

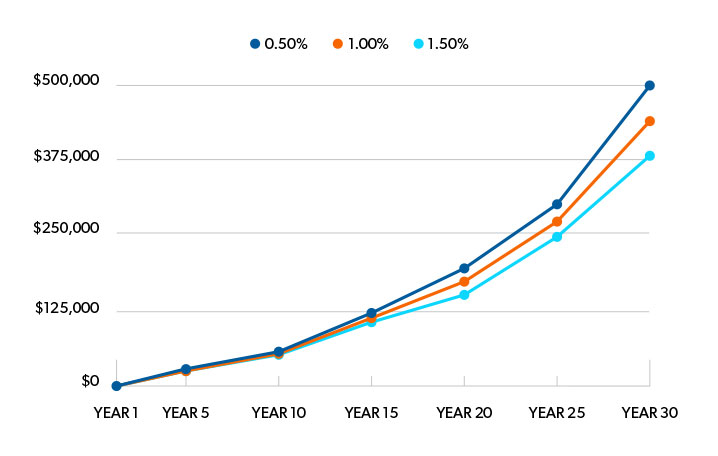

Wie groß sind also die Gebühren, wenn es um Investitionen geht? Ein Unterschied von 1 % bei den Gebühren sieht vielleicht nicht nach viel aus, kann aber unterm Strich einen Unterschied ausmachen. So geht’s.

Angenommen, Sie haben 25.000 $ auf einem Rentenkonto mit einer durchschnittlichen jährlichen Rendite von 11 % gespart und Sie zahlen in den nächsten 30 Jahren keinen weiteren Cent ein.

Wenn Sie jedes Jahr eine Gebühr von 0,5 % auf Ihren Kontostand zahlen würden, würden Ihre Ersparnisse auf 500.000 $ anwachsen. Erhöhen Sie die Gebühren auf 1 % und Sie hätten am Ende 436.000 Dollar. Das ist immer noch ziemlich gut!

Aber was würde passieren, wenn Sie jedes Jahr 1,5 % an Gebühren zahlen würden? In diesem Fall würden Sie nach 30 Jahren mit 380.000 Dollar dastehen.

Deshalb empfehlen wir Ihnen, sich hauptsächlich an Fonds mit Ausgabeaufschlag zu halten – also solche, bei denen die meisten Gebühren im Voraus bezahlt werden. Und warum? Weil sie im Laufe der Zeit die kostengünstigste Art der Geldanlage sind. Und die Provision, die Sie im Voraus bezahlen, ist wirklich nicht viel, um jemanden in Ihrem Team zu haben, der Ihnen beibringt, wie man erfolgreich investiert. Sie brauchen einen Profi, der Ihnen hilft, durch die Irrungen und Wirrungen des Investierens auf dem richtigen Weg zu bleiben!

Nur eine Vorwarnung: Da die Branche allmählich von Front-End-Load-Fees auf Beratergebühren umsteigt, könnte es schwieriger sein, solche zu finden.2 Aber lassen Sie sich davon nicht vom Investieren abhalten.

Investitionsgebühren, die sich lohnen

Nur weil ein Investmentfonds niedrige Gebühren hat, heißt das nicht, dass er ein guter Fonds ist. Das ist nur ein Teil des Puzzles, und Sie müssen das Gesamtbild betrachten.

Hier sind drei Punkte, die Sie abhaken sollten, wenn Sie herausfinden wollen, in welche Investmentfonds Sie investieren wollen. Sie werden Ihnen helfen, zu erkennen, wie die Gebühren in das Gesamtbild passen.

Suchen Sie nach dem Wert.

Schreckt Sie der Gedanke, rund 5 % Provision im Voraus zu zahlen, ab? Wir haben es verstanden.

Aber diese Vorabprovision zahlt für das tiefgreifende Wissen eines Anlageprofis über die Tausenden von Investmentfonds, die es gibt. Es ist ein kleiner Preis, um jemanden zu haben, der Ihnen den Rücken freihält – jemanden, der Ihnen beibringt, wie man erfolgreich investiert und Sie Ihrem Traum vom Ruhestand näher bringt.

So bekommen Sie keinen Tunnelblick bei der Suche nach den billigsten Gebühren. Suchen Sie nach einem Fonds, der eine vernünftige Kostenquote hat, eine langfristige Erfolgsbilanz mit exzellenten Renditen vorweisen kann und über ein gutes Management verfügt. Das ist eine gewinnbringende Kombination!

Fokussieren Sie sich auf die Langfristigkeit.

Als Anleger sind Sie besser dran, wenn Sie im Voraus eine höhere Gebühr zahlen und dafür niedrigere laufende Gebühren haben. Der Einstieg mag Sie viel kosten, aber die laufenden Gebühren sind in der Regel niedriger als bei No-Load- oder Back-End-Load-Fonds. Das ist perfekt für langfristige Investitionen.

Zudem bezahlen Sie Ihren Berater im Voraus – für seine Zeit und sein Fachwissen, um Ihnen bei der Auswahl Ihrer Fonds zu helfen und Ihre Altersvorsorge über die nächsten Jahrzehnte zu erhalten. Das ist an sich schon eine großartige Investition!

Gibt es einige gute Fonds ohne Gebühren? Sicher, und Sie können ein paar von ihnen mit Ihren anderen Investmentfonds mischen. Aber ohne den Rat eines Profis werden Besitzer von No-Load-Fonds wahrscheinlich in diese Anlagen hinein- und herausspringen, und das wird ihre Rendite senken. Wenn Sie in einen No-Load-Fonds investieren, müssen Sie sich selbst disziplinieren, um langfristig investiert zu bleiben.

Verstehen Sie Ihre Gesamtkosten.

Um den Wert dessen zu verstehen, was Sie kaufen, müssen Sie sich ansehen, was Ihre Gebühren kosten und was Sie im Gegenzug erhalten. Das heißt, Sie müssen ein Gespräch mit Ihrem Anlageprofi führen. Bitten Sie ihn, Ihre Gebühren in Prozent und Dollar aufzuschlüsseln, damit Sie sehen können, wohin Ihr Geld geht und wie es dorthin kommt.

Arbeiten Sie mit einem Anlageprofi

Okay, sind Sie noch bei uns? Wir wissen, dass das eine Menge zu verkraften war. Wenn Sie Hilfe brauchen, um herauszufinden, welche Gebühren in Ihrem Anlageportfolio enthalten sind, sollten Sie sich mit einem unserer SmartVestor-Profis in Verbindung setzen.

Diese können Ihnen zeigen, wie sich die Anlagegebühren auf Ihre Altersvorsorge auswirken und Ihnen helfen, auf Ihre Altersvorsorgeziele hinzuarbeiten. Versuchen Sie nicht, dies allein zu bewältigen. Sogar wir bekommen Hilfe von den Profis.

Finden Sie noch heute einen SmartVestor Pro!