Beim Perpetual System ändert sich das Bestandskonto ständig (oder immerwährend). Wenn ein Einzelhändler Waren einkauft, belastet er sein Bestandskonto mit den Kosten; wenn er die Waren an seine Kunden verkauft, wird sein Bestandskonto entlastet und sein Selbstkostenkonto mit den Kosten der verkauften Waren belastet. Anstatt wie bei der periodischen Methode zu ruhen, wird der Saldo des Bestandskontos ständig aktualisiert.

Bei der permanenten Methode werden beim Verkauf von Waren zwei Transaktionen erfasst: (1) der Verkaufsbetrag wird den Forderungen oder dem Kassenbestand belastet und dem Umsatz gutgeschrieben, und (2) die Kosten der verkauften Ware werden den Herstellungskosten belastet und dem Bestand gutgeschrieben. (Hinweis: Beim periodischen System wird die zweite Buchung nicht vorgenommen.)

Beim ewigen FIFO werden die ersten (oder ältesten) Kosten als erstes vom Konto „Vorräte“ entfernt und dem Konto „Selbstkosten“ belastet. Das Endergebnis unter ewigem FIFO ist das gleiche wie unter periodischem FIFO. Mit anderen Worten: Die ersten Kosten sind die gleichen, egal ob Sie die Kosten bei jedem Verkauf aus dem Bestand entfernen (Perpetual) oder ob Sie warten, bis das Jahr vorbei ist (Periodic).

B2. Perpetuelles LIFO

Beim permanenten System ändert sich das Bestandskonto ständig (oder immerwährend). Wenn ein Einzelhändler Waren einkauft, belastet er sein Bestandskonto mit den Kosten für die Waren. Wenn der Einzelhändler die Waren an seine Kunden verkauft, schreibt er die Kosten der verkauften Waren seinem Bestandskonto gut und belastet sein Selbstkostenkonto mit den Kosten der verkauften Waren. Anstatt wie bei der periodischen Methode zu ruhen, wird der Saldo des Bestandskontos laufend aktualisiert.

Beim System der ewigen Rente werden zum Zeitpunkt des Verkaufs der Ware zwei Transaktionen erfasst: (1) der Verkaufsbetrag wird den Debitoren oder der Kasse belastet und dem Umsatz gutgeschrieben, und (2) die Kosten der verkauften Ware werden den Herstellungskosten belastet und dem Bestand gutgeschrieben. (Hinweis: Beim periodischen System wird die zweite Buchung nicht vorgenommen.)

Beim permanenten LIFO werden die letzten Kosten, die zum Zeitpunkt des Verkaufs verfügbar sind, als erstes aus dem Konto „Vorräte“ entfernt und dem Konto „Selbstkosten“ belastet. Da es sich um das System der ewigen Rente handelt, können wir nicht bis zum Ende des Jahres warten, um die letzten Kosten zu bestimmen – eine Buchung muss zum Zeitpunkt des Verkaufs erfolgen, um das Konto „Vorräte“ zu verringern und das Konto „Selbstkosten“ zu erhöhen.

Wenn die Kosten während des gesamten Jahres weiter steigen, führt das System der ewigen Rente zu niedrigeren Selbstkosten und einem höheren Nettogewinn als das System der periodischen Rente. Im Allgemeinen bedeutet dies, dass periodisches LIFO zu weniger Ertragssteuern führen wird als ewiges LIFO. (Wenn Sie den Betrag der gezahlten Einkommenssteuern in Zeiten der Inflation minimieren möchten, sollten Sie LIFO mit Ihrem Steuerberater besprechen.)

Wir verwenden wieder unser Beispiel für die Buchhandlung Corner Shelf:

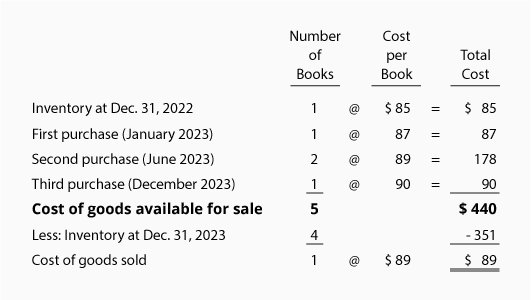

Angenommen, nachdem Corner Shelf im Juni 2020 seinen zweiten Einkauf tätigt, verkauft Corner Shelf ein Buch. Das bedeutet, dass die letzten Kosten zum Zeitpunkt des Verkaufs $89 betragen. Unter Perpetual LIFO muss zum Zeitpunkt des Verkaufs die folgende Buchung vorgenommen werden: 89 $ werden dem Vorrat gutgeschrieben und 89 $ werden den Herstellungskosten belastet. Wenn dies das einzige Buch war, das im Laufe des Jahres verkauft wurde, weist das Konto „Herstellkosten der verkauften Waren“ am Ende des Jahres einen Saldo von 89 $ auf, und die Kosten auf dem Konto „Vorräte“ betragen 351 $ (85 $ + 87 $ + 89 $ + 90 $).

Wenn die Buchhandlung das Lehrbuch für 110 $ verkauft, beträgt der Bruttogewinn nach dem ewigen LIFO 21 $ (110 $ – 89 $). Beachten Sie, dass dies anders ist als der Bruttogewinn von $20 unter periodischem LIFO.

B3. Ewiger Durchschnitt

Unter dem ewigen System ändert sich das Bestandskonto ständig (oder ewig). Wenn ein Einzelhändler Waren einkauft, werden die Kosten dem Bestandskonto belastet; wenn der Einzelhändler die Waren an seine Kunden verkauft, wird das Bestandskonto entlastet und das Selbstkostenkonto wird mit den Kosten der verkauften Waren belastet. Anstatt zu ruhen, wie bei der periodischen Methode, ändert sich der Saldo des Bestandskontos unter der ewigen Havarie jedes Mal, wenn ein Kauf oder Verkauf stattfindet.

Beim System der ewigen Havarie werden zwei Buchungen vorgenommen, wenn eine Ware verkauft wird: (1) der Verkaufsbetrag wird den Forderungen oder den liquiden Mitteln belastet und den Verkäufen gutgeschrieben, und (2) die Kosten der verkauften Ware werden den Herstellungskosten belastet und den Vorräten gutgeschrieben. (Hinweis: Unter dem periodischen System wird die zweite Buchung nicht vorgenommen.)

Unter dem System der ewigen Rente bedeutet „Durchschnitt“ die durchschnittlichen Kosten der Artikel im Bestand zum Zeitpunkt des Verkaufs. Diese Durchschnittskosten werden mit der Anzahl der verkauften Einheiten multipliziert und dem Konto „Vorräte“ entnommen und dem Konto „Herstellungskosten der verkauften Waren“ belastet. Wir verwenden den Durchschnitt zum Zeitpunkt des Verkaufs, da es sich um eine permanente Methode handelt. (Hinweis: Bei der periodischen Methode warten wir, bis das Jahr vorbei ist, bevor wir die Durchschnittskosten berechnen).

Lassen Sie uns das gleiche Beispiel noch einmal für die Buchhandlung Corner Shelf verwenden:

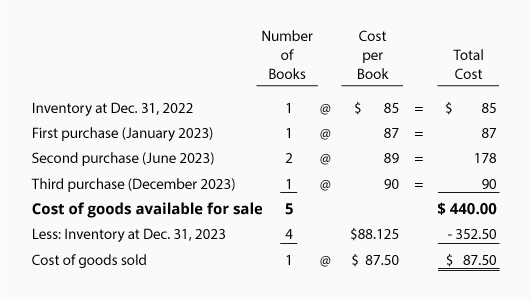

Lassen Sie uns annehmen, dass Corner Shelf nach dem zweiten Einkauf ein Buch verkauft. Das bedeutet, dass die durchschnittlichen Kosten zum Zeitpunkt des Verkaufs $87,50 ( ÷ 4]) betragen. Da es sich um einen ewigen Durchschnitt handelt, muss zum Zeitpunkt des Verkaufs eine Journalbuchung für $87,50 vorgenommen werden. Die 87,50 $ (die durchschnittlichen Kosten zum Zeitpunkt des Verkaufs) werden dem Lagerbestand gutgeschrieben und den Herstellungskosten belastet. Nach dem Verkauf einer Einheit verbleiben drei Einheiten im Bestand und der Saldo des Bestandskontos beträgt 262,50 $ (3 Bücher zu durchschnittlichen Kosten von 87,50 $).

Nachdem Corner Shelf seinen dritten Einkauf tätigt, ändern sich die durchschnittlichen Kosten pro Einheit auf 88,125 $ ( ÷ 4). Wie Sie sehen, haben sich die Durchschnittskosten von 87,50 $ auf 88,125 $ verschoben – aus diesem Grund wird die Methode des ewigen Durchschnitts manchmal auch als gleitender Durchschnitt bezeichnet. Der Lagerbestand beträgt 352,50 $ (4 Bücher mit durchschnittlichen Kosten von je 88,125 $).

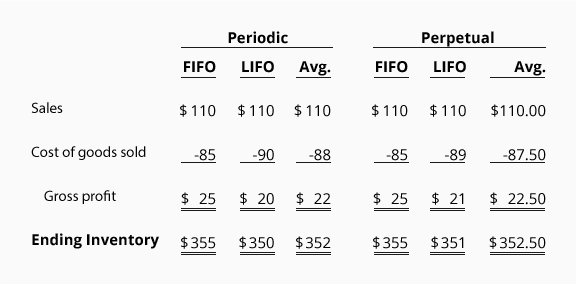

Vergleich der Kostenflussannahmen

Nachfolgend finden Sie eine Zusammenfassung der unterschiedlichen Beträge für die Selbstkosten, den Bruttogewinn und den Endbestand, die oben berechnet wurden.

Das Beispiel geht davon aus, dass die Kosten kontinuierlich steigen. Die Ergebnisse würden anders ausfallen, wenn die Kosten sinken oder langsamer steigen würden. Sprechen Sie mit Ihrem Steuerberater über die Wahl der Kostenflussannahme.