Dans le système perpétuel, le compte de l’Inventaire change constamment (ou perpétuellement). Lorsqu’un détaillant achète des marchandises, il débite son compte Inventaire pour le coût ; lorsque le détaillant vend les marchandises à ses clients, son compte Inventaire est crédité et son compte Coût des marchandises vendues est débité pour le coût des marchandises vendues. Au lieu de rester en sommeil comme c’est le cas avec la méthode périodique, le solde du compte Inventaire est continuellement mis à jour.

Dans le système perpétuel, deux transactions sont enregistrées lorsque la marchandise est vendue : (1) le montant des ventes est débité des comptes clients ou de l’encaisse et crédité aux ventes, et (2) le coût de la marchandise vendue est débité du coût des marchandises vendues et crédité à l’inventaire. (Remarque : dans le système périodique, la deuxième entrée n’est pas effectuée.)

Avec le FIFO perpétuel, les premiers coûts (ou les plus anciens) sont les premiers déplacés du compte Stock et débités du compte Coût des marchandises vendues. Le résultat final en FIFO perpétuel est le même qu’en FIFO périodique. En d’autres termes, les premiers coûts sont les mêmes, que vous sortiez le coût du stock à chaque vente (perpétuel) ou que vous attendiez que l’année soit terminée (périodique).

B2. LIFO perpétuel

Dans le système perpétuel, le compte de stock change constamment (ou perpétuellement). Lorsqu’un détaillant achète de la marchandise, il débite son compte Stock du coût de la marchandise. Lorsque le détaillant vend la marchandise à ses clients, il crédite son compte Stock du coût des marchandises vendues et débite son compte Coût des marchandises vendues de leur coût. Au lieu de rester en sommeil comme c’est le cas avec la méthode périodique, le solde du compte Inventaire est continuellement mis à jour.

Dans le système perpétuel, deux transactions sont enregistrées au moment où la marchandise est vendue : (1) le montant des ventes est débité des comptes clients ou de l’encaisse et est crédité aux ventes, et (2) le coût de la marchandise vendue est débité du coût des marchandises vendues et est crédité à l’inventaire. (Remarque : Dans le système périodique, la deuxième entrée n’est pas effectuée.)

Avec le LIFO perpétuel, les derniers coûts disponibles au moment de la vente sont les premiers à être retirés du compte Stock et débités du compte Coût des marchandises vendues. Puisqu’il s’agit du système perpétuel, nous ne pouvons pas attendre la fin de l’année pour déterminer le dernier coût – une écriture doit être enregistrée au moment de la vente afin de réduire le compte Stock et d’augmenter le compte Coût des marchandises vendues.

Si les coûts continuent à augmenter tout au long de l’année, le LIFO perpétuel donnera un coût des marchandises vendues plus faible et un revenu net plus élevé que le LIFO périodique. En général, cela signifie que le LIFO périodique entraînera moins d’impôts sur le revenu que le LIFO perpétuel. (Si vous souhaitez minimiser le montant payé en impôts sur le revenu pendant les périodes d’inflation, vous devriez discuter du LIFO avec votre conseiller fiscal.)

Une fois de plus, nous allons utiliser notre exemple pour la librairie Corner Shelf:

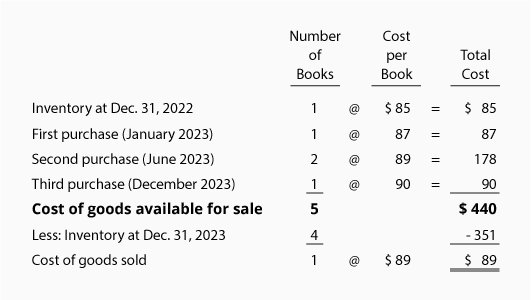

Supposons qu’après que Corner Shelf ait effectué son deuxième achat en juin 2020, Corner Shelf vende un livre. Cela signifie que le dernier coût au moment de la vente était de 89 $. En vertu du LIFO perpétuel, l’écriture suivante doit être passée au moment de la vente : 89 $ seront crédités au stock et 89 $ seront débités du coût des marchandises vendues. Si c’est le seul livre vendu au cours de l’année, à la fin de l’année, le compte Coût des marchandises vendues aura un solde de 89 $ et le coût dans le compte Stock sera de 351 $ (85 $ + 87 $ + 89 $ + 90 $).

Si la librairie vend le manuel à 110 $, son bénéfice brut selon le LIFO perpétuel sera de 21 $ (110 $ – 89 $). Notez que ce chiffre est différent du bénéfice brut de 20 $ sous LIFO périodique.

B3. Moyenne perpétuelle

Dans le système perpétuel, le compte de stock change constamment (ou perpétuellement). Lorsqu’un détaillant achète des marchandises, les coûts sont débités de son compte Inventaire ; lorsque le détaillant vend les marchandises à ses clients, le compte Inventaire est crédité et le compte Coût des marchandises vendues est débité du coût des marchandises vendues. Plutôt que de rester en sommeil comme c’est le cas avec la méthode périodique, le solde du compte Inventaire dans le cadre de la moyenne perpétuelle change chaque fois qu’un achat ou une vente se produit.

Dans le cadre du système perpétuel, deux séries d’entrées sont effectuées chaque fois qu’une marchandise est vendue : (1) le montant de la vente est débité des comptes clients ou de l’encaisse et est crédité aux ventes, et (2) le coût de la marchandise vendue est débité du coût des marchandises vendues et est crédité au stock. (Remarque : Dans le système périodique, la deuxième entrée n’est pas effectuée.)

Dans le système perpétuel, « moyen » signifie le coût moyen des articles en stock à la date de la vente. Ce coût moyen est multiplié par le nombre d’unités vendues et est retiré du compte Stock et débité du compte Coût des marchandises vendues. Nous utilisons la moyenne au moment de la vente car il s’agit d’une méthode perpétuelle. (Remarque : Dans le système périodique, nous attendons que l’année soit terminée pour calculer le coût moyen).

Reprenons le même exemple pour la librairie Corner Shelf:

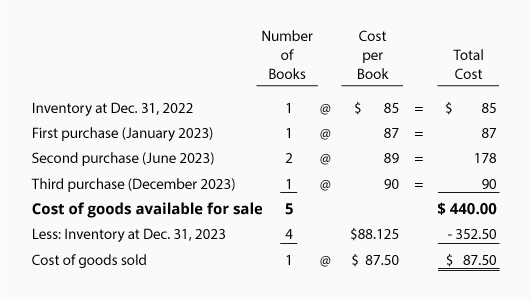

Supposons qu’après avoir effectué son deuxième achat, Corner Shelf vende un livre. Cela signifie que le coût moyen au moment de la vente était de 87,50 $ ( ÷ 4]). Comme il s’agit d’une moyenne perpétuelle, une écriture de journal doit être passée au moment de la vente pour 87,50 $. Les 87,50 $ (le coût moyen au moment de la vente) sont crédités au stock et débités au coût des marchandises vendues. Après la vente d’une unité, il reste trois unités en stock et le solde du compte Stock sera de 262,50 $ (3 livres à un coût moyen de 87,50 $).

Après que Corner Shelf ait effectué son troisième achat, le coût moyen par unité passera à 88,125 $ ( ÷ 4). Comme vous pouvez le constater, le coût moyen est passé de 87,50 $ à 88,125 $ – c’est pourquoi la méthode de la moyenne perpétuelle est parfois appelée méthode de la moyenne mobile. Le solde du stock est de 352,50 $ (4 livres avec un coût moyen de 88,125 $ chacun).

Comparaison des hypothèses de flux de coûts

Vous trouverez ci-dessous un récapitulatif des montants variables pour le coût des marchandises vendues, le bénéfice brut et le stock final qui ont été calculés ci-dessus.

L’exemple suppose que les coûts augmentaient continuellement. Les résultats seraient différents si les coûts diminuaient ou augmentaient à un rythme plus lent. Consultez votre conseiller fiscal concernant le choix de l’hypothèse de flux de coûts.