Félicitations, vous avez gagné à la loterie ! Vous n’avez pas gagné le grand prix, mais vous aurez un mois pour décider comment investir 1 million de dollars après impôts. Que faites-vous avec cet argent ?

Pour beaucoup, cela peut sembler être un fantasme dangereux, mais c’est une question d’entretien courante de type « sink-or-swim » dans les fonds spéculatifs. La beauté de la question est qu’il y a beaucoup de façons différentes de la prendre. Certains d’entre vous pourraient acheter l’immobilier de leur petite entreprise avec cet argent, ce qui signifierait un rendement et un flux de trésorerie garantis. D’autres pourraient laisser l’argent en liquide et trouver quoi en faire plus tard.

J’aborde la question à partir de mon expérience des marchés financiers. Je préférerais personnellement investir l’argent dans l’immobilier, mais c’est une activité que la plupart de mes lecteurs ne pourraient pas reproduire. À ce stade, mes objectifs pour cet exercice sont simples :

- Battre le S&P 500 sur une base absolue et ajustée au risque.

- Soutenir un taux de retrait annuel de 5 pour cent, ajusté annuellement pour l’inflation (si désiré, bien que les retraits à pourcentage fixe ont tendance à avoir des résultats plus lisses que les montants fixes).

- Dépenser moins d’une heure par semaine pour gérer le portefeuille.

Beaucoup d’investisseurs ont des croyances limitatives selon lesquelles ils ne peuvent pas battre le marché, ils ne pourront pas prendre leur retraite, etc. De la façon dont l’investisseur typique gère son argent, ces croyances sont souvent correctes. Mais vous pouvez faire mieux. Votre première étape consiste à définir vos objectifs d’investissement exactement comme je l’ai fait ci-dessus, puis à concevoir un portefeuille qui répondra à ces objectifs.

Sans plus attendre, voici comment j’investirais 1 million de dollars pour atteindre les objectifs ci-dessus.

Stratégie 1 : Indexation basée sur les facteurs

La base de la stratégie consiste à investir dans des fonds indiciels. La théorie financière veut que votre rendement ajusté au risque augmente par la racine carrée du nombre d’opportunités d’investissement indépendantes dans lesquelles vous pouvez investir. En clair, cela signifie que les investisseurs plus diversifiés font mieux que les investisseurs concentrés, en moyenne. Pour améliorer le rendement de vos investissements, vous devez soit améliorer les points forts de vos prévisions d’investissement (pensez à Buffett et Munger), soit vous diversifier davantage (pensez à Ray Dalio). La position de beaucoup de spécialistes des fonds spéculatifs est qu’ils ne se diversifient pas parce qu’ils sont intelligents. Mon opinion est que je diversifie parce que je suis assez intelligent pour savoir ce que je ne sais pas, et que je peux utiliser l’effet de levier et la diversification pour masquer mon manque de connaissances comptables obscures.

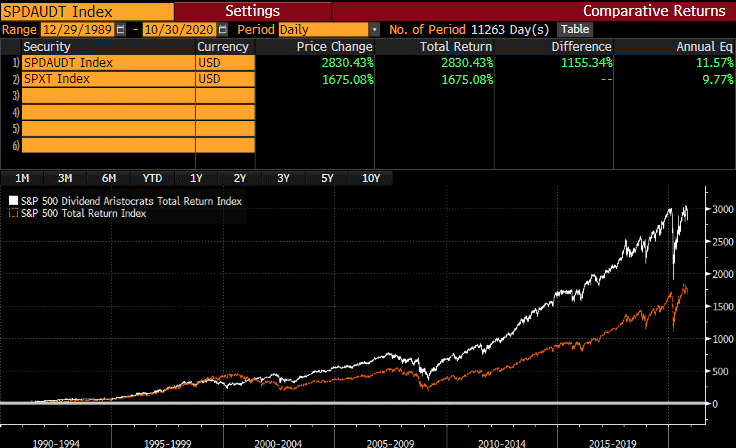

L’idée derrière l’investissement basé sur les facteurs est qu’il existe des facteurs statistiques qui identifient les sources de risque et de rendement. Par exemple, la recherche montre que les entreprises qui versent des dividendes ont eu tendance à surpasser celles qui n’en versent pas sur le long terme. Ce n’est pas sorcier : si vous investissez dans des sociétés qui perdent de l’argent, vous aurez tendance à en perdre aussi. C’est là qu’intervient le ProShares S&P 500 Dividend Aristocrats ETF (NOBL). Ploutos est un gestionnaire de fonds de pension qui écrit également pour Seeking Alpha. Il a écrit sur ces facteurs et les met à jour régulièrement. Il y a toujours des joueurs de loterie qui veulent spéculer sur les entreprises en faillite et les perdants, les marchés ne sont donc pas efficaces de manière retentissante à cet égard.

Source : » Dividend Aristocrat Performance : Octobre 2020″ par Ploutos, Seeking Alpha

L’ETF iShares Edge MSCI Min Vol USA (USMV) et l’ETF iShares Edge MSCI Min. Vol. EAFE ETF (EFAV) sont des fonds à faible volatilité qui jouent sur la même idée. Selon la théorie financière, la volatilité d’une action donnée augmente lorsqu’elle est en difficulté financière. La détention de FNB à faible volatilité est donc un moyen de garantir que rien de ce que vous possédez ne fera faillite sous votre surveillance. Cela permet de laisser courir vos gagnants et de réduire vos pertes. USMV et EFAV bénéficient également de l’exposition à des entreprises plus petites et moins populaires.

Le Direxion NASDAQ-100 Equal Weighted Index Shares (QQQE) est le Nasdaq, mais à pondération égale. C’est une autre idée que Ploutos a écrite dans sa série de facteurs, la théorie étant que les investisseurs ont tendance à injecter de l’argent dans les entreprises qui sont grandes, familières et populaires. Cela entraîne des distorsions dans les valorisations des plus grandes entreprises par rapport aux plus petites. Il est presque toujours possible d’obtenir de meilleurs dividendes et rendements dans des sociétés plus petites, ou du moins impopulaires. J’ai récemment réalisé des modèles de flux de trésorerie pour Apple (AAPL) et Microsoft (MSFT), et j’ai constaté que les investisseurs peuvent espérer des rendements de l’ordre de 6 % s’ils achètent maintenant. J’avais l’habitude de détenir un paquet d’actions d’Apple quand elles se négociaient autour de 10x-12x les bénéfices, et maintenant c’est 31x. Je souhaite bonne chance aux nouveaux acheteurs.

Les recherches ont montré que lorsque les indices larges sont trop concentrés, la volatilité est plus élevée et les rendements futurs sont plus faibles. Cela s’est produit aux États-Unis dans les années 1960, lors du boom technologique à la fin des années 1990 et maintenant. Je crois fermement à la technologie, mais je ne pense plus que la concentration du Nasdaq servira les investisseurs.

Fonds indiciels

100 000 $ dans NOBL

75 000 $ dans USMV

75 000 $ dans EFAV

100 000 $ dans QQQE

Stratégie 2 : Investir dans la valeur

Beaucoup d’investisseurs aiment jouer les valeurs de valeur avec les ETF, mais mon expérience a montré que les ETF sont excessivement mauvais pour identifier les bonnes valeurs de valeur. Par conséquent, je prendrais 100 000 $ que j’investirais dans un ETF de valeur et j’irais acheter les plus mal aimées des actions mal aimées. J’achèterais davantage de mes actions de cigarettes, de compagnies d’assurance-vie, de sociétés de placement immobilier, de banques et peut-être même une ou deux compagnies pétrolières. L’idée est de tout conserver au moins un an et d’effectuer une rotation lente vers les actions qui ne sont pas en vogue et dont la situation financière est saine. La recherche montre que les actions avec des notes de crédit plus élevées surperforment les actions avec des notes de crédit faibles.

Je coordonne mon investissement de valeur avec Pietros Maneos – il écrit sur ses choix de valeur mensuellement ici. Il s’agit principalement d’une stratégie d’achat et de conservation, nos délais sont de 12 mois ou plus. Cette partie du portefeuille est facultative, comme je le montre ci-dessous.

Des actions de dividendes individuels/de valeur

100 000 $ dans 10 actions en moyenne. @ 5 pour cent de rendement

Stratégie 3 : Parité des risques

La parité des risques puise dans la théorie de la finance beaucoup plus que les deux premières stratégies, mais elle est assez efficace. Traditionnellement, les stratégies de parité des risques empruntaient de l’argent pour acheter des actions et des bons du Trésor à long terme en même temps, et comme ils ont une corrélation mutuelle négative et des rendements positifs à long terme, vous pouvez les rééquilibrer périodiquement et historiquement écraser le S&P de cette façon. Maintenant, nous vivons dans un monde dirigé par la Fed, alors j’ai dû changer un peu le playbook.

Pour une amorce de ce que je fais ici, vous pouvez lire mon plus récent versement sur la parité des risques, intitulé « La stratégie Quant qui est 20-5 contre le S&P 500 depuis 1995. »

L’idée est que vous avez la capacité d’emprunter à 0.5 pour cent ou moins dans l’environnement actuel, et que vous pouvez utiliser l’effet de levier des contrats à terme pour briser la barrière d’avoir 100 pour cent de votre argent dans les actions / obligations, donc une bonne utilisation de cet effet de levier est d’utiliser l’argent pour diversifier et rééquilibrer.

Je mettrais 500 000 $ dans un ETF obligataire PIMCO (c’est une longue histoire sur la raison pour laquelle je ne fais généralement pas d’obligations passives – je lis tous les prospectus au moins une fois avant d’investir dans des produits, et les ETF obligataires passifs sont truqués par quelque chose connu sous le nom de règle de maturité minimale). Par conséquent, je choisis l’actif lorsqu’il s’agit d’obligations en dehors des Treasuries et des munis. PIMIX est une bonne option aussi, mais il est plus corrélé avec les actions, et donc, augmentera les drawdowns.

Je mettrais en outre 100 000 $ notionnels sur l’or et les Treasuries à long terme, respectivement, et j’investirais des liquidités dans des obligations, tout en maintenant l’exposition aux actions via des contrats à terme S&P. Si vous pensez que l’exposition S&P est un peu lourde, vous pouvez alors vendre des calls SPY si vous souhaitez vous ramener à la baisse, surtout si la volatilité augmente.

La beauté de l’utilisation d’une stratégie de parité des risques comme celle-ci est que vous pouvez augmenter votre rendement attendu sans augmenter votre risque, tant que le rendement à long terme des actifs que vous achetez est supérieur au taux de rendement des liquidités, en raison de cette même loi de la racine carrée dont j’ai parlé plus tôt.

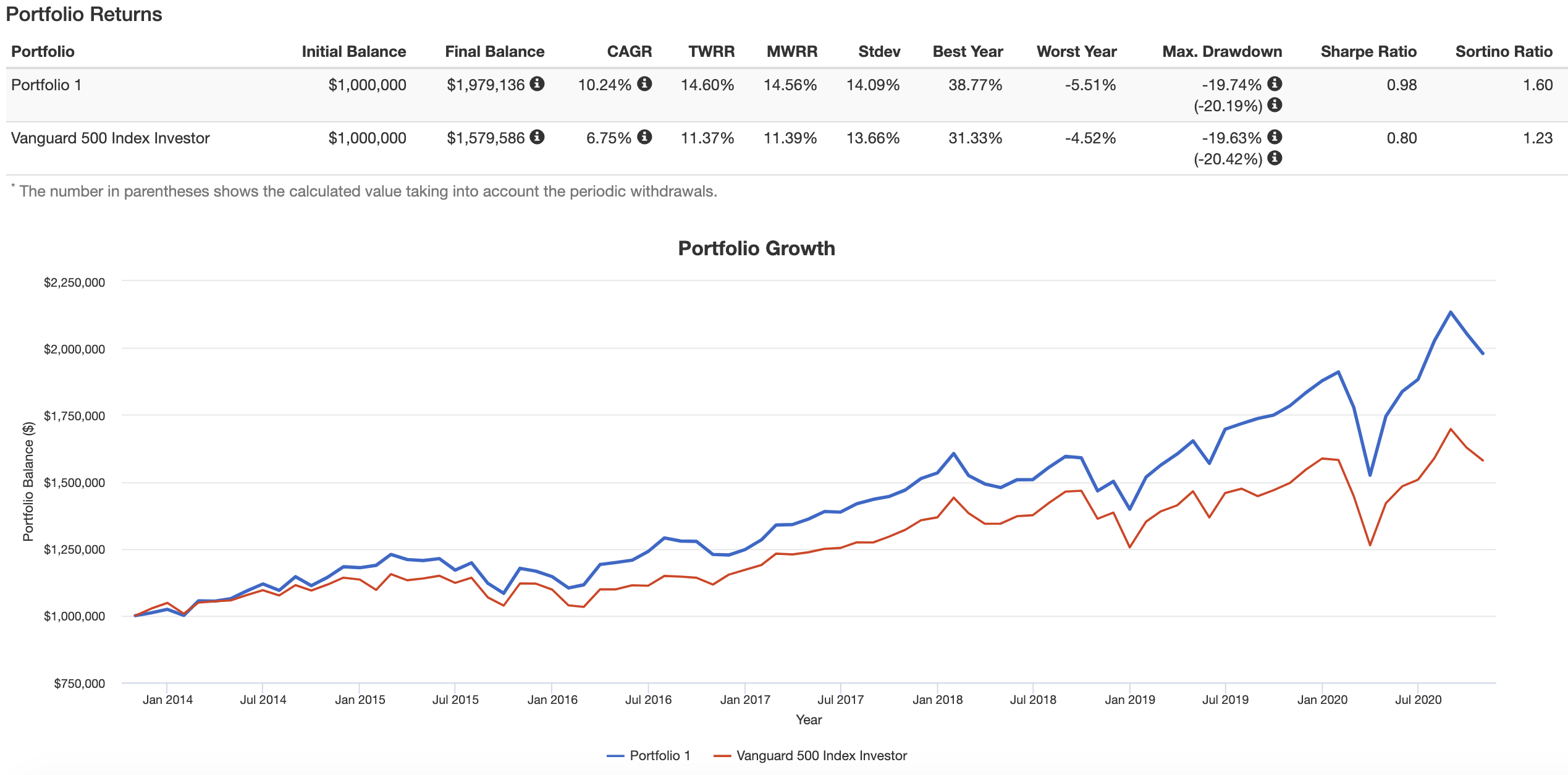

J’ai effectué un test rapide et vérifié que l’utilisation de l’effet de levier pour diversifier permettait d’obtenir un rendement supérieur à celui du S&P 500 avec un profil de risque similaire.

Vous pouvez consulter le test ici sur Portfolio Visualizer. J’ai substitué les actions de valeur au S&P 500 parce que les positions changent périodiquement, mais je suis suffisamment à l’aise dans mes antécédents personnels en matière d’investissement de valeur et dans la taille de la position (10 % de la valeur du portefeuille) pour que cela n’introduise pas trop de risque de tracking error à la baisse. Si l’investissement de style valeur n’est pas votre truc, vous pouvez mettre en œuvre la stratégie exactement comme je l’ai fait dans mon test. Voici les allocations .

Obligations

500 000 $ en BOND

S&P 500 futures

600 000 $ notionnels

Forfaits or

100,000 notionnels

Futures à terme sur le Trésor à 30 ans

100 000 $ notionnels en contrats à terme sur le Trésor à 30 ans

Exposition totale =1 700,000

Le portefeuille peut être endetté en toute sécurité jusqu’à 2-1 et il aurait encore un profil de risque similaire à celui des fonds indiciels vanille, mais je ne voudrais probablement pas que l’allocation en actions dépasse jamais 125 pour cent si je vivais partiellement de cet argent, sinon cela ne répondrait pas à mes objectifs initiaux. Il est curieux de constater que l’utilisation de l’effet de levier pour diversifier le portefeuille entraîne des baisses moins importantes à un taux de retrait de 5 % que si l’on misait tout sur les actions. J’augmenterais la part du Trésor lorsque les taux d’intérêt se normaliseront. De plus, rééquilibrez le portefeuille au moins une fois par trimestre.

Portefeuille complet :

Fonds indiciels

100 000 $ dans NOBL

75 000 $ dans USMV

75 000 $ dans EFAV

100 000 $ dans QQQE

Actions individuelles à dividendes/valeur

100 000 $ dans 10 actions en moyenne. @ 5 pour cent de rendement

Obligations

500 000 $ en BOND

S&P 500 futures

600 000 $ notionnels

Forums d’or

100 000 $ notionnels

Forums du Trésor Ultra 30

100,000 $ de notionnel en contrats à terme sur le Trésor à 30 ans

Exposition totale = 1 750 000 $

Source : Portfolio Visualizer

Conclusion

La stratégie ci-dessus aurait rapporté près de 15 % annualisés avant tout retrait depuis 2013. Il y a eu deux marchés baissiers depuis lors, un en 2018 et un autre en 2020. Bien qu’il existe de nombreuses façons d’investir, je pense que l’indexation basée sur les facteurs, l’investissement dans la valeur et la parité des risques (appliquée intelligemment) sont les paris les plus sûrs du livre.

Si vous devez tenter de vivre uniquement d’un portefeuille d’investissement est une autre discussion (la réponse est probablement non). Malgré le battement de tambour des avertissements de pauvreté des médias grand public, le retraité typique peut bien vivre avec une combinaison de sécurité sociale, un portefeuille intelligemment investi et une maison payée.

Suivez-moi sur Seeking Alpha pour les futures mises à jour de la recherche !