Qu’est-ce que la courbe de Laffer?

La courbe de Laffer est une explication théorique de la relation entre les taux d’imposition Comptabilité des impôts sur le revenuL’impôt sur le revenu et sa comptabilité est un domaine clé de la finance d’entreprise. La compréhension conceptuelle de la comptabilité de l’impôt sur le revenu permet de déterminer le taux d’imposition d’un gouvernement et les recettes fiscales perçues à ce taux. La loi de l’offreLa loi de l’offre est un principe de base de l’économie qui affirme que, toutes choses étant constantes, une augmentation du prix d’un bien ou d’un service entraîne une augmentation de son prix. Le concept n’a pas été inventé par Laffer ; il y avait d’autres antécédents à partir des écrits d’Ibn Khaldoun au 14ème siècle.

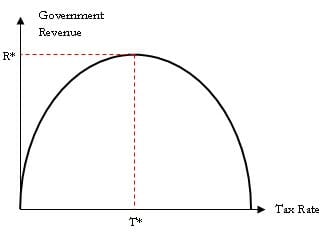

La courbe de Laffer affirme qu’il n’y a pas de collecte de recettes fiscales aux deux taux d’imposition extrêmes de 0% et 100%. Cependant, il existe un taux d’imposition optimal entre ces deux extrêmes qui maximise la collecte des recettes fiscales.

L’une des principales hypothèses de la théorie est que si l’on augmente la taxation d’une certaine activité, comme la production, au-delà d’un certain point, on en produit moins. Au-delà du taux d’imposition optimal, les travailleurs commencent à croire que leurs efforts supplémentaires se traduisent par un revenu supplémentaire plus faible. Ainsi, ils travaillent moins, les revenus baissent et la collecte des impôts diminue.

Fonctionnement de la courbe de Laffer

Nous traçons le taux d’imposition sur l’axe horizontal et les recettes publiques provenant de l’imposition sur l’axe vertical. La courbe prend une forme parabolique. Elle suggère qu’au point initial, l’origine lorsque le taux d’imposition est de 0 %, il n’y a aucune recette pour le gouvernement. Lorsque le gouvernement augmente le taux d’imposition, les recettes augmentent également jusqu’à T*. Au-delà du point T*, si le taux d’imposition est augmenté, les recettes commencent à diminuer. En bref, les tentatives de taxer au-delà d’un certain niveau sont contre-productives et aboutissent en fait à une diminution des recettes fiscales totales.

Le désir des contribuables de travailler dur pour obtenir plus de revenus commence à chuter parce qu’ils ont l’impression qu’une plus grande partie de leur argent est prise par le gouvernement. Au taux d’imposition de 100 %, l’assiette fiscale du pays sera nulle et personne ne travaillerait car ils devront donner tous leurs gains sous forme d’impôts. T* est le taux d’imposition optimal qu’un gouvernement devrait chercher à atteindre.

Signification de la courbe de Laffer

Laffer a porté son concept à l’attention des décideurs politiques en 1974, alors que l’approche générale de la plupart des économistes était keynésienne. Ils préconisaient une augmentation des dépenses publiques pour stimuler la demande, ce qui impliquait une augmentation des impôts. Cette politique s’avérait inefficace et Laffer affirmait que le problème n’était pas dû à une demande trop faible, mais au poids de lourdes taxes et réglementations qui n’incitaient pas les producteurs à produire davantage.

Les réductions des taux d’imposition affectent les recettes de deux manières. Chaque réduction du taux d’imposition se traduit directement par une diminution des recettes publiques, mais elle met aussi plus d’argent dans les mains des contribuables, ce qui augmente leur revenu disponible. À long terme, l’activité économique augmente, les entreprises embauchent davantage, qui à leur tour dépensent plus, ce qui entraîne une croissance économique. Cette croissance crée une assiette fiscale plus importante et génère des recettes fiscales totales plus élevées.

Un taux d’imposition plus élevé augmente la charge des contribuables. À court terme, elle peut augmenter les recettes d’un faible montant, mais entraîne un effet plus important à long terme. Elle réduit le revenu disponible des contribuables, qui à son tour, réduit leurs dépenses de consommation. La demande globale dans l’économie diminue et les producteurs créent moins. Cela entraîne une hausse du chômage. L’assiette fiscale du gouvernement diminue et ses recettes fiscales aussi.

Lectures connexes

L’ICF est le fournisseur officiel de la certification mondiale de modélisation financière & Valuation Analyst (FMVA)®FMVA® Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan, et le programme de certification Ferrari  , conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à apprendre et faire progresser votre carrière, consultez les ressources gratuites suivantes de la FCI :

, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à apprendre et faire progresser votre carrière, consultez les ressources gratuites suivantes de la FCI :

- Politique budgétaireLa politique budgétaire désigne la politique budgétaire du gouvernement, qui consiste à contrôler son niveau de dépenses et ses taux d’imposition

- Bouclier fiscalBouclier fiscalUn bouclier fiscal est une déduction autorisée du revenu imposable qui entraîne une réduction des impôts dus. La valeur de ces boucliers dépend du taux d’imposition effectif de la société ou du particulier. Les dépenses courantes qui sont déductibles comprennent la dépréciation, l’amortissement, les paiements hypothécaires et les frais d’intérêt

- Valeur économique ajoutéeValeur économique ajoutée (EVA)La valeur économique ajoutée (EVA) montre que la création de valeur réelle se produit lorsque les projets obtiennent des taux de rendement supérieurs à leur coût du capital, ce qui augmente la valeur pour les actionnaires. La technique du revenu résiduel qui sert d’indicateur de la rentabilité en partant du principe que la rentabilité réelle se produit lorsque la richesse est

- Quantitative EasingQuantitative EasingQuantitative easing (QE) est une politique monétaire d’impression d’argent, qui est mise en œuvre par la Banque centrale pour dynamiser l’économie. La Banque Centrale crée