Qu’est-ce qu’un prêt conventionnel ?

Lorsque la plupart des gens pensent à un prêt hypothécaire, ils pensent à un prêt conventionnel.

Les prêts conventionnels sont ce qui se rapproche le plus d’un prêt hypothécaire » standard « . Il n’y a pas de conditions d’admissibilité particulières, à peu près tous les prêteurs les offrent, et vous pouvez vous qualifier avec seulement 3 % d’acompte et un score de crédit de 620.

Grâce à leurs taux bas et à leur grande disponibilité, les prêts conventionnels sont le prêt hypothécaire le plus populaire pour l’achat et le refinancement d’une maison.

Ces informations sur les prêts conventionnels sont exactes à ce jour, le 24 mars 2021.

Vérifiez votre admissibilité au prêt conventionnel (24 mars, 2021)

Dans cet article (Passer à…)

- Exigences relatives aux prêts conventionnels

- Mise de fonds minimale pour un prêt conventionnel

- Taux des prêts conventionnels

- Calculatrice de paiements hypothécaires conventionnels

- Avantages d’un prêt immobilier conventionnel

- Comment êtes-vous admissible à un prêt conventionnel ?

- Les prêts conventionnels par rapport aux prêts gouvernementaux

- Vérifiez votre admissibilité

Les exigences en matière de prêts conventionnels

Les exigences en matière de prêts conventionnels varient selon le prêteur, mais tous les prêts conventionnels doivent respecter certaines directives établies par Fannie Mae et Freddie Mac :

- Un score de crédit minimum de 620

- Un ratio dette/revenu inférieur à 43 %

- Un acompte d’au moins 3 %

Le montant du prêt conventionneldoit également respecter les limites des prêts conformes : jusqu’à 548 250 $ dans la plupart des régions, mais plus dans certains codes ZIP à coût élevé.

Si vous demandez un prêt conventionnel avec de meilleures références – comme un score de crédit de 740 ou plus et un acompte de 20 %, par exemple – vous aurez accès à des taux plus bas et à un paiement mensuel plus faible.

Si vous êtes à la limite de l’admissibilité à un prêt conventionnel – avec un pointage de crédit juste autour de 620 et des niveaux d’endettement plus élevés – veillez à magasiner.

Les prêteurs hypothécaires peuvent fixer leurs propres exigences et taux pour les prêts conventionnels, tant qu’ils se situent dans les limites des prêts conformes fixées par Fannieet Freddie.

Donc vous pouvez probablement en trouver un qui est plus flexible et qui a de meilleurs taux pour votre situation.

Vérifiez votre nouveau taux (24 mars 2021)

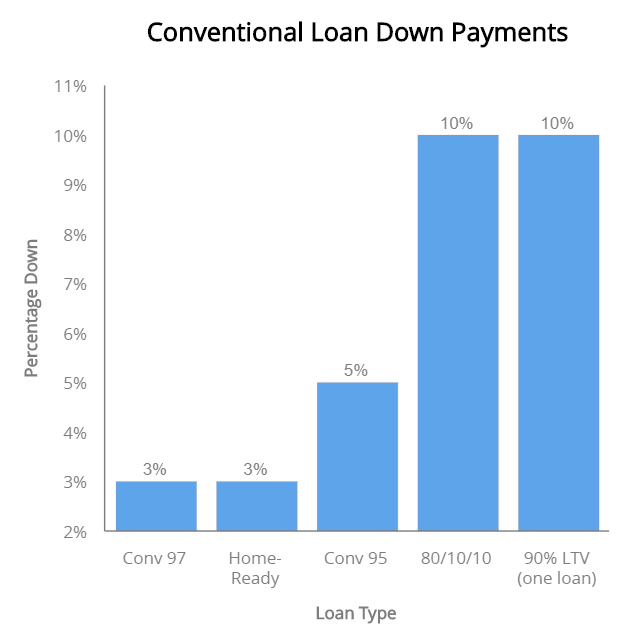

Accompte minimum pour un prêt conventionnel

C’est un mythe courant que vous avez besoin d’un acompte de 20 % pour un prêt conventionnel ; vous pouvez en fait en obtenir un avec aussi peu que 3 % d’acompte.

En tout, il existe six grandes options hypothécaires pour les exigences de mise de fonds pour les prêts conventionnels, allant de 3 % à 20 %.

Ces types de prêts conventionnels comprennent :

- Prêt conventionnel 97 – 3 % de mise de fonds

- Prêt HomeReady de Fannie Mae – 3 % de mise de fonds

- Prêt Home Possible de Freddie Mac – 3 % de mise de fonds

- Prêt conventionnel avec PMI – 5 % de mise de fonds.

- Prêt piggyback (sans PMI) – 10% d’acompte

- Prêt conventionnel sans PMI – 20% d’acompte

Du prêt piggyback à 10% d’acompte aux prêts HomeReady et conventionnels 97 à 3% d’acompte, les options de faible mise de fonds non seulement existent mais sont extrêmement populaires auprès des emprunteurs de prêts conventionnels d’aujourd’hui.

Alors, comment se qualifier pour un prêt conventionnel ? Tout simplement en répondant aux exigences définies par Fannie Mae etFreddie Mac.

Une fois cela fait, vous pouvez rejoindre le club des propriétaires de prêts conventionnels qui représentent environ 69 % du marché.

Le mythe de l’acompte de 20 %

D’où vient le mythe de l’exigence d’un acompte de 20 % ? Probablement des acheteurs qui veulent éviter de payer des primes d’assurance hypothécaire privée.

Lorsque vous mettez moins de 20 % de mise de fonds sur un prêt conventionnel, votre prêteur exigera une assurance hypothécaire privée (PMI). Cette couverture permet de protéger le prêteur si vous ne remboursez pas le prêt.

La PMI augmente effectivement les paiements hypothécaires mensuels. Mais ce n’est pas grave si cela vous permet d’obtenir un prêt conventionnel avec une mise de fonds que vous pouvez vous permettre.

Notez également que la PMI conventionnelle peut être annulée plus tard, une fois que votre maison atteint au moins 20 % de capitaux propres. Vous n’êtes donc pas coincé avec elle pour toujours.

Taux des prêts conventionnels

Les prêts conventionnels sont assortis de taux bas qui rendent l’achat d’une maison abordable.

Aujourd’hui, le taux moyen des prêts conventionnels est de 3,125 % (TAEG de 3,125 %) pour un prêt hypothécaire à taux fixe sur 30 ans, qui est le type le plus populaire.

Pour un prêt conventionnel sur 15 ans, le taux moyen tombe à 2,74% (2,74% APR).

Taux des prêts conventionnels d’aujourd’hui (24 mars, 2021)

| Type de prêt | Taux d’intérêt moyen | |

| Conventionnel 30-Year FRM | 3.125% | 3.125% |

| Franc conventionnel 15 ans | 2,74% | 2.74% |

| Conventionnel 5/1 ARM | 3% | 2.743% |

*Taux moyens rapportés quotidiennement par le réseau de prêteurs TheMortgageReports.com. Voir nos hypothèses de prêt complètes ici

Les taux des prêts conventionnels sont fortement basés sur le score de crédit du demandeur – plus que les taux des prêts FHA.

Par exemple, un acheteur de maison avec un score de 740 et un acompte de 20 % se verra proposer un taux inférieur d’environ 0,50 % à celui d’un acheteur avec un score de 640.

Les taux sont également basés sur les titres adossés à des créances hypothécaires (MBS) qui sont négociés comme des actions. Et comme les actions, les taux des prêts conventionnels changent quotidiennement, et tout au long de la journée.

Surveiller les marchés pour verrouiller le taux le plus bas

Quelle est la meilleure façon de sécuriser un taux bas ? Surveillez les mouvements du marché afin de reconnaître un bon taux quand vous en voyez un.

Les taux des prêts conventionnels peuvent baisser – ou augmenter – rapidement lorsque des nouvelles financières frappent le marché. Par exemple, si la Réserve fédérale décide de réduire son taux de référence, les taux des prêts conventionnels pourraient également baisser.

Les taux des prêts conventionnels fixes sur 30 ans sont restés inférieurs à 3,5 % pendant un certain temps, et les taux ne devraient pas dépasser ce niveau dans un avenir proche.

Pour autant, les taux les plus bas sont disponibles pour ceux qui sont prêts à verrouiller lorsque les taux baissent.

Tout demandeur approuvé pour un prêt hypothécaire qui a sélectionné une propriété à acheter peut verrouiller un taux.

Shoparound avec au moins trois prêteurs différents

Enfin, il est important d’obtenir un devis de taux personnalisé.

Les moyennes de taux publiées sont souvent basées sur le demandeur » parfait » – celui qui a un excellent crédit et un acompte important. Votre taux pourrait être plus élevé ou plus bas.

Il est payant d’obtenir au moins trois devis écrits de différents prêteurs, quelle que soit la durée du prêt ou le type de prêt conventionnel que vous choisissez. Selon une étude gouvernementale,les demandeurs qui ont magasiné reçoivent des taux jusqu’à 0,50 % inférieurs à ceux du non magasinage.

Obtenez un devis de taux conventionnel basé survos informations – et non sur celles d’un acheteur moyen.

Vérifiez vos taux de prêts conventionnels aujourd’hui (24 mars 2021)

Calculateur de paiements hypothécaires conventionnels

Calculateur de prêts conventionnels

Répartition des paiements

- Principal et intérêts

- Assurance hypothécaire privée

- Assurance hypothécaire privée

- Assurance hypothécaire privée

- Assurance hypothécaire privée

- Taxe foncière

- Assurance des propriétaires

- RH/aut

. Assurance

*Vous pourriez économiser jusqu’à 3,000 $ en paiements d’intérêts en comparant les taux de plusieurs prêteurs

Demander des taux

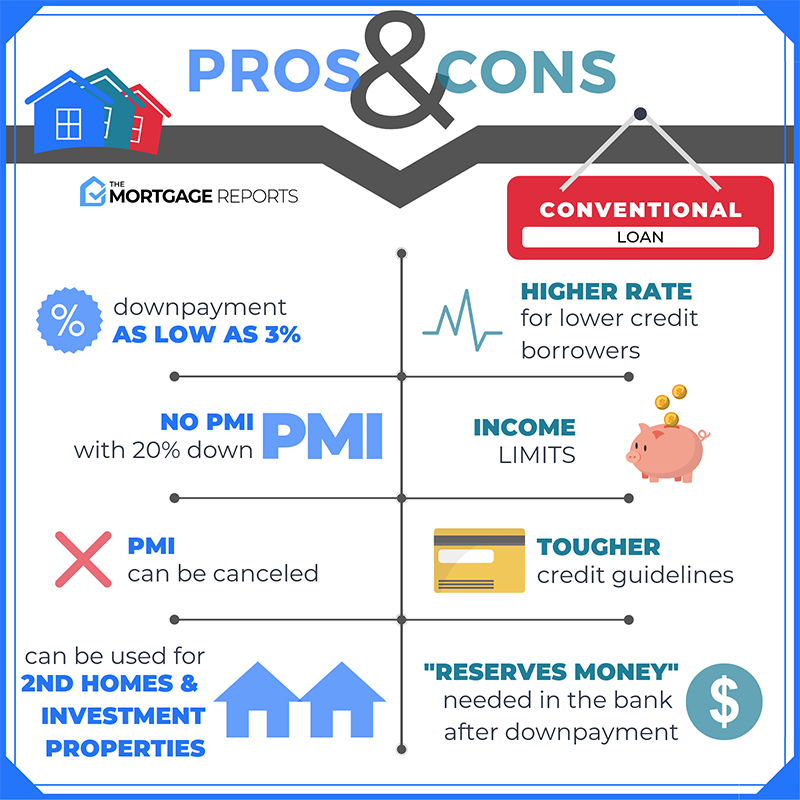

Avantages d’un prêt immobilier conventionnel

Les prêts conventionnels sont le type de prêt hypothécaire le plus populaire.Viennent ensuite les prêts hypothécaires garantis par le gouvernement, notamment les prêts FHA, VA et USDA.

Les prêts hypothécaires garantis par le gouvernement présentent certains avantages uniques,notamment des mises de fonds peu élevées et des directives de crédit souples. Les acheteurs d’une première maison ont souvent besoin de ce genre de marge de manœuvre.

Mais les prêts conventionnels peuvent surpasser les prêts hypothécaires subventionnés par des organismes gouvernementaux à plusieurs égards.

Par exemple, les prêts hypothécaires conventionnels ont des plans de remboursement diversifiés, les emprunteurs n’ont pas à répondre à des critères « spéciaux » (comme le statut militaire ou la situation géographique) pour être admissibles, et il n’y a pas de frais d’assurance hypothécaire initiaux.

Plans de remboursement flexibles

Comme pour la plupart des prêts hypothécaires, les prêts conventionnels offrent plusieurs options de remboursement.

Les prêts conventionnels sont proposés avec des durées de 15, 20, 25 et 30 ans. Certains prêteurs proposent même des prêts conventionnels sur 10 ans.

Plus la durée de votre prêt est courte, plus votre paiement mensuel est élevé.

Heureusement, un prêt conventionnel à taux fixe sur 30 ans s’accompagne toujours de paiements à faible taux d’intérêt fixe qui sont accessibles à la majorité des acheteurs de maison et des refinanceurs.

Taux ajustables disponibles

Les prêts conventionnels sont également un choix intelligent pour ceux qui savent qu’ils ne resteront pas longtemps dans leur maison et qui veulent un prêt hypothécaire à taux ajustable à plus court terme. Cette option s’accompagne d’un taux d’intérêt inférieur à celui d’un prêt à taux fixe.

Les taux ajustables sont en faitfixes, mais seulement pour une période de temps – généralement 3, 5 ou 7 ans. Pendant cette période initiale » aguicheuse « , le propriétaire paie des intérêts ultra-bas et peut économiser des milliers de dollars.

Aujourd’hui, les acheteurs de maison choisissent souvent un ARM de 5 ans ou un ARM de 7 ans. Ces prêts peuvent fournir des milliers d’économies tout en donnant à l’acheteur suffisamment de temps pour se refinancer dans un prêt à taux fixe, vendre la maison ou rembourser entièrement l’hypothèque.

Mais après l’expiration de ce faible taux d’introduction, le taux d’intérêt du prêt – et son paiement hypothécaire mensuel – pourrait diminuer ou augmenter chaque année, selon les conditions du marché.

Ce qui rend les prêts ARM intrinsèquement risqués pour les propriétaires, et une option qui devrait être considérée très attentivement.

Aucune exigence particulière pour être admissible

Les prêts conventionnels sont les moins restrictifs de tous les types de prêts, à certains égards.

Contrairement aux prêts hypothécaires garantis par le gouvernement, les prêts conventionnels n’ont pas d’exigences particulières. Ils sont accessibles à toute personne ayant une bonne cote de crédit, un revenu stable et de l’argent pour un acompte modéré.

Les prêts subventionnés par le gouvernement ont des objectifs spécifiques et sont assortis de diverses limitations :

- Les prêts USDA ne sont disponibles que dans les zones rurales désignées. Cela convient parfaitement aux acheteurs de maisons qui vivent et travaillent dans les banlieues et les zones rurales. Cependant, pour ceux qui vivent dans les grandes villes, une maison éligible à l’USDA pourrait étendre une distance de navette au-delà de ce qui est raisonnable

- Les prêts VA sont disponibles uniquement pour les membres actuels et anciens du service militaire. Ils offrent beaucoup d’avantages, comme un acompte nul et aucune assurance hypothécaire mensuelle. Mais ils ne sont pas accessibles à la population générale

- Les prêts FHA sont un outil puissant pour l’achat d’une maison, mais ils s’accompagnent de frais d’assurance hypothécaire élevés qui sont payables pendant toute la durée du prêt – jusqu’à 30 ans. La seule façon d’annuler l’assurance hypothécaire FHA est de se refinancer hors du prêt FHA, ce qui nécessiterait de payer à nouveau les frais de clôture

En outre, la plupart des programmes de prêt fournis par le gouvernement fédéral ne peuvent pas être utilisés pour les résidences secondaires ou les immeubles de placement. Ils sont conçus pour aider les Américains à acheter des maisons unifamiliales à utiliser comme résidence principale.

Les premiers acheteurs et les acheteurs récurrents peuvent décrocher une bonne valeur lorsqu’ils choisissent un prêt conventionnel pour l’achat de leur maison.

Et, plus d’acheteurs se qualifient pour ce prêt que vous ne le pensez.

Vérifiez votre admissibilité au prêt conventionnel (24 mars 2021)

Pas de frais d’assurance hypothécaire initiaux

Les prêts conventionnels ne nécessitent pas de frais d’assurance hypothécaire initiaux, même si l’acheteur verse moins de 20 % d’acompte.

Les prêts FHA, les prêts hypothécaires USDA et même les prêts VA exigent des frais d’assurance initiaux, généralement compris entre 1 % et 4 % du montant du prêt.

Les prêts conventionnels n’exigent qu’une prime d’assurance hypothécaire mensuelle, et seulement lorsque le propriétaire met moins de 20 %.

De plus, l’assurance hypothécaire conventionnelle peut être moins élevée que celle des prêts gouvernementaux si vous avez un bon crédit et un acompte décent.

>> Related : L’assurance hypothécaire : Ce que c’est, pourquoi vous en avez besoin, combien ça coûte

Comment se qualifier pour un prêt conventionnel ?

De nombreux acheteurs de maison pensent qu’il est trop difficile de se qualifier pour un prêt hypothécaire conventionnel, surtout si leur situation financière n’est pas parfaite. Mais ce n’est pas vraiment le cas.

Tout comme pour un prêt » facile » soutenu par le gouvernement, se qualifier pour un prêt conventionnel exige que vous fassiez des preuves :

- Vous gagnez suffisamment d’argent pour couvrir les paiements mensuels

- Votre revenu devrait continuer

- Vous avez des fonds pour couvrir l’acompte requis

- Vous avez de bons antécédents de crédit et un score décent

Vrai, les normes pour se qualifier pour un prêt conventionnel sont légèrement plus élevées que pour un prêt FHA ou VA.Mais elles sont encore assez flexibles pour que la plupart des acheteurs de maison soient en mesure de se qualifier.

Score de crédit

Selon la société de logiciels de prêt Ellie Mae, le score de crédit moyen de tous les demandeurs qui réussissent à obtenir un prêt hypothécaire est d’environ 720. Ce chiffre est largement suffisant pour obtenir l’approbation d’un prêt conventionnel.

Le score de crédit minimum requis pour la plupart des prêts conventionnels n’est que de 620.

« Nous voulons savoir que les gens paient leurs factures à temps, qu’ils sont disciplinés financièrement et qu’ils savent bien gérer leur argent », explique Staci Titsworth, vice-présidente régionale responsable des ventes chezPNC Mortgage à Pittsburgh, PA.

Un score de crédit légèrement inférieur peut réussir le test de score de crédit, mais le prêteur facturera généralement un taux d’intérêt plus élevé pour compenser le risque plus important.

Les demandeurs avec un crédit plus faible peuvent vouloir choisir un prêt FHA, qui ne charge pas de frais supplémentaires ou de taux plus élevés pour les scores de crédit inférieurs.

Ne manquez pas de vérifier votre rapport de crédit avant de demander un prêt hypothécaire afin de savoir où vous en êtes.

Emploi et revenu

Pendant le processus de demande de prêt hypothécaire, les acheteurs de maison doivent fournir une preuve de revenus, ce qui peut impliquer une partie ou la totalité des documents suivants :

- Des talons de salaire de 30 jours

- Des W2 de 2 ans

- Des déclarations de revenus de 2 ans si vous êtes indépendant

- Une lettre d’offre, si vous n’avez pas encore commencé

- Une preuve d’éducation pour les nouveaux diplômés

« La plupart des prêteurs exigent une documentation de deux ans pour montrer un flux de revenus constant », dit Titsworth.

Les pensions alimentaires peuvent également être comptées si elles sont documentées dans un jugement de divorce, ainsi que la méthode de paiement récurrente telle qu’un dépôt automatique.

Le revenu saisonnier est également accepté avec une preuve dans une déclaration de revenus.

Vérifiez votre admissibilité à l’achat d’une maison (24 mars 2021)

Valeur de la propriété

Un prêteur n’approuvera pas une hypothèque pour un montant supérieur à la valeur de la maison. Avant de conclure le prêt, le prêteur évaluera la propriété pour en déterminer la valeur.

À titre d’exemple, disons que l’acheteur a accepté de payer 200 000 $ pour une maison mais que l’évaluation arrive à 190 000 $.

Dans ce cas, l’acheteur de la maison devrait utiliser cette évaluation comme monnaie d’échange pour amener le vendeur à baisser le prix à un niveau que le prêteur financera.

Ou, l’acheteur pourrait payer de sa poche les 10 000 $ supplémentaires pour compenser la baisse de la limite d’emprunt.Ces 10 000 $ s’ajouteraient à l’acompte que vous aviez déjà accepté de verser.

Par exemple, si vous versiez un acompte de 20 % sur la maison de 200 000 $, cela représente 40 000 $. Mais la valeur estimée est de 190 000 $. Vous seriez tenu de verser 20 % de la nouvelle valeur – 38 000 $ – plus le manque à gagner de 10 000 $, soit un total de 48 000 $.

La valeur n’est pas la seule chose à surveiller lorsque vous obtenez une évaluation de prêt conventionnel.

Parfois, lors d’une inspection, l’évaluateur peut demander l’avis d’un autre professionnel.

« Si l’évaluateur voit des taches d’eau ou beaucoup de robinets qui fuient, il peut demander une inspection de la plomberie. Le vendeur peut avoir besoin d’apporter des améliorations, ce qui pourrait retarder la conclusion d’un contrat « , explique Titsworths.

Cependant, les prêts conventionnels sont en fait assortis d’exigences moins strictes en matière d’évaluation et de propriété que les prêts FHA, VA ou USDA.

C’est un autre avantage du conventionnel : vous pouvez vous qualifier pour une maison dans un état légèrement moins bon et prévoir d’effectuer les réparations après l’approbation de votre prêt et votre emménagement.

Accompte

Le montant de l’acompte de l’emprunteur peut affecter le taux d’intérêt et les coûts finaux du prêt.

Accompagner d’un montant plus important signifie que les coûts mensuels du prêt hypothécaire seront moins élevés.

Une mise de fonds d’au moins 20 % permet également d’éliminer l’assurance hypothécaire conventionnelle. En revanche, les prêts FHA et USDA nécessitent une assurance hypothécaire, quel que soit le montant de la mise de fonds.

7 prêts conventionnels à faible mise de fonds-payment conventional loans

| Loan Type | Conditions requises |

| 5% de mise de fonds avec PMI (conventionnel 95) | Un prêt à 95% de la valeur du prêt.à la valeur. PMI requis. |

| Conventionnel 97 | 3% de mise de fonds. Aucune limite de revenu. |

| HomeReady™ | 3% d’acompte. Doit être égal ou inférieur au revenu médian de la zone géographique, sauf si la maison est située dans une zone mal desservie. |

| Prêt à 90 % | Un prêt avec 10 % d’acompte. PMI requis. |

| Piggyback 80/10/10 | 10% de mise de fonds, 10% de deuxième hypothèque et 80% de prêt conventionnel. Aucun PMI requis |

| Home Possible Advantage | Prêt avec mise de fonds de 3% avec restrictions de revenu. Offert par les prêteurs immobiliers Freddie Mac. |

| Down Payment Gift | Le demandeur peut recevoir n’importe quel pourcentage de la mise de fonds comme cadeau de la famille ou d’une autre source admissible. |

Prêts conventionnels avec seulement 3 % de mise de fonds

De nombreux prêts conventionnels sont consentis avec aussi peu que 3 % de mise de fonds.

Le programme hypothécaire HomeReady est l’une de ces options. Il permet aux membres non emprunteurs du ménage d’aider le demandeur de prêt à être approuvé.

Les prêteurs prendront en compte le revenu des mères, des pères, de la famille élargie et des partenaires non mariés – même s’ils ne figurent pas officiellement dans le dossier de prêt.

La conventionnelle 97, comme son nom l’indique, permet aux acheteurs de maison d’emprunter 97 % du prix de la maison. Contrairement à l’option HomeReady, ces prêts sont accessibles aux demandeurs, quel que soit leur niveau de revenu, qui achètent une maison dans n’importe quel endroit.

L’inconvénient d’un prêt avec une mise de fonds de 3 % ? Le taux d’intérêt peut être plus élevé pour compenser le plus petit montant de l’acompte.

L’assurance hypothécaire peut également être plus chère, par rapport à un prêt conventionnel avec une mise de fonds de 5 ou 10 %.

Éviter l’assurance hypothécaire avec un prêt 80/10/10

L’option de prêt 80/10/10 par ferroutage permet au demandeur de ne pas verser l’acompte complet de 20 % et de sauter l’assurance hypothécaire.

Comment ? Le demandeur demande un premier prêt hypothécaire pour 80 % du prix d’achat. Simultanément, il ouvre une deuxième hypothèque, comme une ligne de crédit hypothécaire (HELOC) pour 10 % du prix d’achat.

Alors, seulement 10 % d’acompte en espèces sont nécessaires parce que le prêteur permet au prêt de 10 % emprunté de compter dans l’acompte du demandeur.

Ensemble, la deuxième hypothèque et l’argent comptant totalisent 20 % de mise de fonds, ce qui élimine le besoin de primes d’assurance hypothécaire.

Sourcing your down payment

Un emprunteur de prêt conventionnel a la possibilité de mettre n’importe où entre 3 % et20 % de mise de fonds ou plus.

Plus, un don de mise de fonds peut couvrir la totalité du montant dans certains cas. Vérifiez auprès de votre agent de prêt les exigences en matière de documentation des dons et des donateurs.

Sauf s’il s’agit d’un don, le demandeur devra vérifier une source valide de la mise de fonds, comme un compte d’épargne ou un compte chèque.

Les demandeurs peuvent liquider des comptes d’investissement et même utiliser un prêt 401k pour l’acompte.

Typiquement, les acheteurs de maison devront fournir un historique de 60 jours pour tout compte à partir duquel les fonds de l’acompte sont pris.

Vérifiez votre admissibilité à l’achat d’une maison (24 mars 2021)

Assurance hypothécaire privée (PMI)

L’assurance hypothécaire privée, ou PMI, est requise pour tout prêt conventionnel dont la mise de fonds est inférieure à 20 %.

Les taux de PMI varient considérablement en fonction du pointage de crédit et de la mise de fonds.

Par exemple, une société de PMI propose les taux suivants, au moment de la rédaction de cet article, pour un montant de prêt de 250 000 $ et une mise de fonds de 5 % :

- Score de crédit de 740 : 123 $ par mois

- Score de crédit de 660 : 295 $ par mois

Et ce sont des devis pour une mise de fonds de 10 % :

- Score de crédit de 740 : 85 $ par mois

- Score de crédit de 660 : 208 $ par mois

Les primes d’assurance hypothécaire plus élevées pour les emprunteurs ayant un faible score de crédit incitent de nombreux acheteurs à utiliser un prêt FHA.

Contrairement aux prêts conventionnels, les prêts FHA ne facturent pas de taux d’assurance hypothécaire plus élevés, même pour les demandeurs ayant un très faible score.

Un autre facteur qui pourrait affecter votre taux de PMI : la compagnie d’assurance hypothécaire elle-même.

Votre prêteur choisit généralement votre compagnie de PMI, et différentes compagnies peuvent facturer des taux différents. Cependant, vous avez votre mot à dire dans ce choix. Si vous connaissez une société de PMI particulière qui offre la meilleure offre, demandez si votre prêteur travaille avec elle.

Si ce n’est pas le cas, le prêteur peut être en mesure de fournir une offre similaire d’un autre fournisseur de PMI, ou vous pouvez choisir un prêteur qui travaille avec la société d’assurance hypothécaire que vous avez choisie.

Limites de prêt conventionnel

Les limites de prêt conventionnel à l’échelle nationale commencent à 548 250 $ et vont plus haut dans de nombreux endroits.

Par exemple, Fannie Mae et Freddie Mac autorisent un montant de prêt allant jusqu’à 822 375 $ dans certains codes ZIP à prix élevé.

Les acheteurs de maison qui ont besoin d’un montant de prêt supérieur à la limite standard doivent vérifier la limite spécifique de leur région.

Les prêts dépassant les limites de prêt conventionnel d’une région sont considérés comme des prêts non conformes.

Ceux-ci nécessitent un prêt jumbo au lieu d’un prêt conventionnel

Ratio dette/revenu

Le ratio dette/revenu (DTI) de l’acheteur joue également un rôle dans l’éligibilité au prêt conventionnel.

Le DTI compare le total de vos dettes mensuelles (y compris les coûts hypothécaires) à votre revenu brut. Ce chiffre est utilisé pour déterminer le montant du versement hypothécaire qui rentrera dans votre budget mensuel.

De nombreux prêteurs souhaitent que ce ratio soit inférieur ou égal à 36 % du revenu de l’emprunteur.

Toutefois, les prêts conventionnelspeuvent autoriser un DTI aussi élevé que 43 %.

Pour trouver votre ratio dette-revenu, additionnez vos paiements de prêts, y compris :

- Prêts étudiants

- Prêts personnels

- Prêts automobiles

- Versements minimums de cartes de crédit

- Votre paiement hypothécaire prévu

Ajoutez également tout paiement de pension alimentaire que vous êtes tenu de faire chaque mois.

Divisez ensuite cette somme par votre revenu mensuel brut (avant impôt).

Vérifiez votre admissibilité à un prêt conventionnel (24 mars 2021)

Coûts de clôture

Les coûts de clôture comprendront des frais tels que les frais d’origination d’un prêteur, plus les frais du vendeur comme l’évaluation, l’assurance titre et les frais de rapport de crédit, dit Titsworth.

Parfois, un prêteur ou un vendeur paiera tout ou partie de ces frais en fonction de la force du marché et du désir de conclure la transaction.

Vérifiez si le prêteur que vous avez choisi offre des crédits de prêteur, et assurez-vous que toute contribution du vendeur est conforme aux directives de Fannie Mae et Freddie Mac.

Typiquement, les vendeurs et autres parties intéressées peuvent contribuer aux montants suivants, en fonction du prix de la maison et du montant de l’acompte.

- Moins de 10 % d’acompte : 3 % du prix d’achat

- 10 à 25 % d’acompte : 6% du prix d’achat

- Plus de 25% : 9 % du prix d’achat

Avec un immeuble locatif ou de placement, le vendeur ne peut contribuer qu’à hauteur de 2 % du prix d’achat aux frais de clôture.

Prêt conventionnel vs prêts gouvernementaux

Les acheteurs de maison ont des dizaines d’options de prêts hypothécaires aujourd’hui.

En général, cependant, les prêts hypothécaires peuvent être divisés en deux grandes catégories – les prêts garantis par le gouvernement et les prêts conventionnels.

La règle générale est que si vous avez un bon crédit (680+) et un acompte important (5% ou plus), un prêt conventionnel est souvent le meilleur. Si vous avez un crédit plus faible et/ou une mise de fonds plus petite, un prêt gouvernemental peut vous aider.

Mais ce ne sont pas des règles universelles. Le meilleur type de prêt hypothécaire pour vous dépendra de votre budget, de votre crédit et de vos objectifs d’achat de maison.

Pour vous guider dans la bonne direction, voici un large aperçu des prêts conventionnels par rapport aux prêts gouvernementaux, et pour qui ils sont les meilleurs :

- Prêts conventionnels – Prêts garantis par le secteur privé qui ont tendance à être plus abordables pour les personnes ayant un score de crédit supérieur à 680 et des acomptes de 5 % ou plus. Cependant,les prêts conventionnels sont également disponibles avec un crédit aussi bas que 620 et un acompte aussi bas que 3%

- Les prêts Jumbo – Les prêts Jumbo sont la bonne option pour les personnes qui achètent des maisons à prix élevé. Cela inclut tout montant de prêt supérieur à $ dans la plupart des régions. Vous avez généralement besoin d’un score de crédit de 700 ou plus pour un prêt jumbo

- Prêts FHA – Les prêts FHA sont soutenus par l’Administration fédérale du logement. Ils sont généralement les meilleurs pour les personnes ayant un crédit entre 580-680 et un acompte d’au moins 3,5%

- Prêts VA – Les prêts VA sont presque toujours les meilleurs pour les anciens combattants et les militaires qualifiés. Ils vous permettent d’acheter une maison avec 0% d’acompte, des taux d’intérêt exceptionnellement bas et aucune assurance hypothécaire mensuelle

- Les prêts USDA – Ces prêts sans acompte sont disponibles dans certaines zones rurales et suburbaines. Ils sont réservés aux acheteurs de maisons à revenu faible à modéré, ettypiquement, ils ont des taux d’intérêt inférieurs à ceux du marché

Si vous n’êtes pas sûr du type de prêt qui vous convient le mieux, renseignez-vous sur vos options ou discutez avec un agent de crédit pour savoir à quoi vous pourriez être admissible.

Vérifiez votre admissibilité à un prêt conventionnel

L’essentiel est qu’il est très important pour les acheteurs de maison de magasiner un prêt hypothécaire conventionnel auprès d’au moins trois prêteurs.

Les taux d’aujourd’hui sont très bas, et peuvent être encore plus bas avec les bonnes pratiques de magasinage.

Vérifiez votre admissibilité au prêt conventionnel et vos taux aujourd’hui.

Vérifiez votre nouveau taux (24 mars 2021).