Si vous voyagez beaucoup, vous aimez probablement trouver une bonne affaire sur les billets d’avion. Mais parfois, ces offres sont assorties de conditions, n’est-ce pas ?

Vous voulez enregistrer un sac supplémentaire ? Il y a des frais pour cela. Oh, vous voulez un siège côté couloir ? Whack ! C’est un autre frais juste là. Parfois, vous devez cracher quelques dollars supplémentaires pour le Wi-Fi ou même pour emprunter une couverture ou un oreiller !

Tout comme ces frais de compagnies aériennes, les frais d’investissement sont également un fait de la vie. La différence, c’est que les frais d’investissement ne sont pas toujours aussi clairs qu’un supplément de bagage.

Beaucoup de gens à qui nous parlons sont confus ou pris au dépourvu par ces frais. Et parfois, cette confusion empêche les gens de faire de bons choix sur ce dans quoi investir. Dissipons cette confusion pour que vous puissiez investir avec plus de confiance.

Frais d’investissement : Voici les bases

Que vous fassiez vos courses ou que vous essayiez d’acheter une voiture, il y a un coût pour faire des affaires. Et les placements ne sont pas différents.

![]()

Soyez confiant pour votre retraite. Trouvez dès aujourd’hui un pro de l’investissement dans votre région.

Cela signifie que lorsque vous placez votre argent durement gagné dans votre IRA ou votre 401(k), les frais d’investissement pourraient prendre une grande partie de ces économies de retraite si vous ne faites pas attention. Un énorme 73% des Américains ne savent pas combien ils paient en frais de 401(k)!1

Ne vous méprenez pas. Les frais d’investissement ne sont pas tous mauvais. Ils couvrent certains coûts importants pour s’assurer que vos investissements sont bien gérés. Vous voulez juste vous assurer que vous obtenez une bonne valeur de vos investissements sans laisser des frais excessifs réduire vos rendements.

Vous ne devriez jamais investir dans quoi que ce soit avant de comprendre comment cela fonctionne. Et cela inclut les frais d’investissement. Sachez ce pour quoi vous payez et combien cela coûte – sans exception !

Types de frais d’investissement

C’est ici que les choses se cognent un peu, alors attachez vos ceintures. Il y a beaucoup de frais à surveiller, et beaucoup d’entre eux sont tout simplement déroutants. Vous n’êtes pas le seul à vous demander : » Mais qu’est-ce qu’une commission 12b-1 ?

Nous allons dissiper une partie de la confusion ici même. Examinons de plus près quelques-uns des frais les plus courants que vous rencontrerez lorsque vous commencerez à investir pour la retraite dans vos IRA et 401(k)s.

Les charges (commissions de vente)

Lorsque vous placez de l’argent dans votre Roth IRA, vous achetez en fait des actions dans un fonds commun de placement. Le pro de l’investissement auprès duquel vous achetez ces actions obtiendra un pourcentage de l’argent que vous investissez, autrement dit une charge.

Donc, chaque fois que vous voyez le mot charge, pensez simplement à des frais de vente ou à une commission. C’est ça, la charge. Et il en existe trois types.

- Frais d’entrée : Lorsque vous investissez dans un fonds commun de placement avec des frais d’entrée, vous êtes facturé lorsque vous mettez de l’argent dans votre fonds de retraite. Ainsi, si vous investissez 1 000 $ dans un fonds commun de placement qui a des frais d’entrée de 5,75 %, vous paierez des frais initiaux de 57,50 $ et votre investissement initial sera réduit à 942,50 $.

- Frais d’entrée : Les frais de sortie sont facturés lorsque vous retirez de l’argent de votre compte de retraite. Le hic, c’est que ces charges comportent souvent des frais plus élevés que vous devez payer régulièrement. Conseil : Si vous voyez des frais de vente différés contingents (CDSC) dans votre relevé ou dans le prospectus du fonds, ce n’est qu’un terme très chic pour désigner des frais de vente rétroactifs.

- Sans frais : Avec un fonds sans frais, vous n’engagez pas un pro de l’investissement, vous n’avez donc pas à payer de commission… et cela peut sembler plus attrayant au début. Sans commission, vous économisez plus d’argent, n’est-ce pas ? Pas si vite ! Certains fonds sans frais ont des frais de gestion annuels qui vous feront regretter de ne pas avoir payé de commission. Ils sont basés sur la valeur de votre fonds, donc plus la valeur de votre fonds augmente, plus vos frais augmentent.

Plus, sans un pro à vos côtés, vous êtes seul. Donc, lorsque le marché prend une baisse – comme cela arrive toujours – vous êtes plus susceptible de paniquer et de vous retirer de ces investissements. C’est comme sauter d’une montagne russe au milieu d’un tour. Mauvaise idée !

Frais de conseiller

Lorsque vous investissez dans des fonds communs de placement, vous payez votre pro d’investissement soit par le biais d’une charge (conseillers à commission seulement), soit par le biais de frais de conseiller (conseillers à honoraires seulement), soit par une combinaison des deux (conseillers à honoraires).

Si votre pro facture des frais de conseiller dans le cadre de sa structure de paiement, cela peut apparaître comme des frais d’actifs sous gestion. Dans le cadre de cet arrangement, les frais sont facturés chaque année en pourcentage de la quantité d’argent que votre pro gère pour vous.

Par exemple, si vous avez un solde de 500 000 $ dans votre Roth IRA, et que votre pro d’investissement facture des frais d’actifs sous gestion de 1 %, alors vous paierez 5 000 $ de frais. La bonne nouvelle est que, la plupart du temps, le taux de frais diminue à mesure que le solde de votre compte augmente.

Ratios de dépenses (frais d’exploitation annuels du fonds)

Maintenant que vous avez payé votre pro de l’investissement, vous devez aider à couvrir les coûts de fonctionnement du fonds commun de placement. C’est là qu’intervient le ratio de dépenses. Il apparaîtra sur vos relevés sous forme de pourcentage du solde de votre compte de placement. Ainsi, si votre fonds a un ratio de dépenses de 1 % et que vous avez 1 000 $ sur votre compte à la fin de l’année, vous paierez 10 $. C’est simple, non ?

Lorsque vous regardez le prospectus de votre fonds commun de placement, vous verrez plusieurs frais qui composent le ratio de dépenses :

- Frais de gestion : Les actions qui composent votre fonds commun de placement ne se sont pas retrouvées là par hasard. Il y a un tas d’intellos professionnels – dirigés par un gestionnaire de portefeuille – qui veillent à ce que seuls les meilleurs investissements soient retenus. Ces frais les aident à bien gérer le fonds.

- Frais de distribution et de service (12b-1) : Ces frais paient les coûts de marketing du fonds – combien il faut pour promouvoir le fonds.

- Frais administratifs et coûts de fonctionnement : Ceux-ci couvrent des choses comme les salaires des gestionnaires du fonds, la tenue des dossiers et la recherche.

Certains fonds sont plus coûteux à gérer que d’autres, ce qui aura un impact sur le niveau élevé ou bas du ratio de dépenses.

Un mot rapide sur les frais de 401(k)

Si vous regardez tous ces frais et que vous vous demandez si cela vaut la peine d’investir dans votre plan de retraite sur le lieu de travail, la réponse est… oui ! Un 401(k)-avec une contrepartie de l’employeur et les économies d’impôt impliquées- est encore le meilleur moyen de lancer votre stratégie d’épargne-retraite. Si votre employeur offre une contrepartie pour vos cotisations à un plan 401(k), cela signifie que vous recevez de l’argent gratuit. Ne passez pas à côté de cela !

Un 401(k) – avec une contrepartie de l’employeur et les économies d’impôt impliquées – est encore le meilleur moyen de lancer votre stratégie d’épargne-retraite.

Comment les frais influencent votre investissement

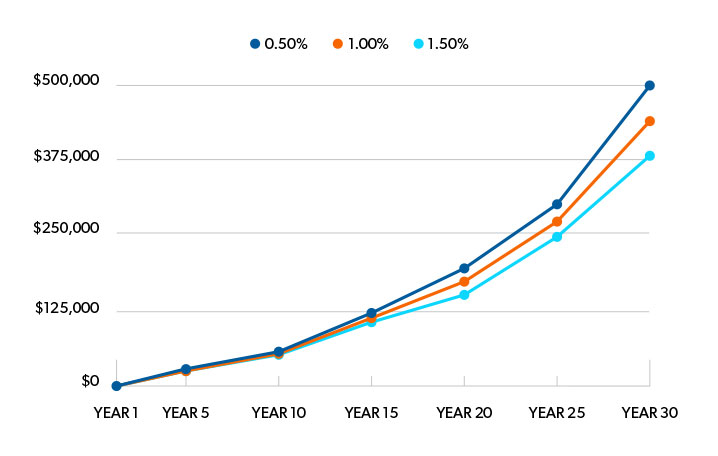

Alors, quelle est l’importance exacte des frais en matière d’investissement ? Bien qu’une différence de 1 % dans les frais puisse ne pas sembler importante, elle pourrait faire une différence en bout de ligne. Voici comment.

Disons que vous avez 25 000 $ épargnés dans un compte de retraite avec un taux de rendement annuel moyen de 11 % et que vous ne mettez pas un sou de plus pendant les 30 prochaines années.

Si vous payiez des frais de 0,5 % sur le solde de votre compte chaque année, votre épargne-retraite passerait à 500 000 $. Faites grimper ces frais à 1 % et vous vous retrouveriez avec 436 000 $. C’est quand même pas mal !

Mais que se passerait-il si vous payiez 1,5 % de frais chaque année ? Dans ce cas, vous finiriez avec 380 000 $ après 30 ans.

C’est pourquoi nous vous recommandons de vous en tenir principalement aux fonds à frais d’entrée – ceux dont la plupart des frais sont payés d’avance. Pourquoi ? Parce qu’au fil du temps, ils constituent le moyen le moins coûteux d’investir. Et la commission que vous payez d’emblée n’est pas vraiment un prix à payer pour avoir quelqu’un dans votre équipe, qui vous apprend à investir avec succès. Vous avez besoin d’un pro pour vous aider à rester sur la bonne voie à travers les méandres de l’investissement !

Juste une info : Étant donné que le secteur abandonne progressivement les frais d’entrée au profit des frais de conseiller, il se peut qu’ils soient plus difficiles à trouver.2 Mais que cela ne vous empêche pas d’investir.

Des frais de placement qui valent la peine d’être payés

Ce n’est pas parce qu’un fonds commun de placement a de faibles frais qu’il s’agit d’un bon fonds. C’est une pièce du puzzle, et vous devez regarder la situation dans son ensemble.

Voici trois points que nous voulons que vous cochiez lorsque vous cherchez à savoir dans quels fonds communs de placement investir. Ils vous aideront à voir comment les frais s’intègrent dans le tableau d’ensemble.

Regardez la valeur.

L’idée de payer une commission d’environ 5 % au départ vous met-elle un peu mal à l’aise ? Nous le comprenons.

Mais cette commission initiale paie les connaissances approfondies d’un pro de l’investissement sur les milliers de fonds communs de placement qui existent. C’est un prix minime pour avoir quelqu’un qui assure vos arrières – quelqu’un qui peut vous apprendre à investir avec succès et vous rapprocher de votre rêve de retraite.

Donc, n’ayez pas une vision étroite en essayant de trouver les frais les moins chers. Recherchez un fonds qui a un ratio de frais raisonnable avec un historique à long terme d’excellents rendements et une bonne gestion en place. C’est une combinaison gagnante !

Concentrez-vous sur le long terme.

En tant qu’investisseur, vous avez intérêt à payer une commission plus élevée au départ et à avoir des frais courants moins élevés. Cela peut vous coûter cher au départ, mais les frais courants sont généralement inférieurs à ceux des fonds sans frais ou avec frais de rachat. C’est parfait pour les investissements à long terme.

De plus, vous payez votre conseiller dès le départ – pour son temps et son expertise – afin de vous aider à choisir vos fonds et à maintenir votre plan de retraite au cours des prochaines décennies. C’est en soi un excellent investissement !

Est-ce qu’il existe de bons fonds sans frais d’acquisition ? Bien sûr, et vous pouvez en mélanger quelques-uns avec vos autres fonds communs de placement. Mais sans les conseils d’un pro, les propriétaires de fonds sans frais sont susceptibles de sauter dans et hors de ces investissements, et cela fera baisser leur taux de rendement. Si vous investissez dans un no-load, vous devrez vous discipliner pour rester investi à long terme.

Comprendre votre coût global.

Pour comprendre la valeur de ce que vous achetez, vous devez examiner ce que vos frais coûtent et ce que vous gagnez en retour. Cela signifie que vous devez avoir une conversation avec votre pro de l’investissement. Demandez-lui de décomposer vos frais en pourcentage et en dollars pour que vous puissiez voir où va votre argent et comment il y arrive.

Travailler avec un pro de l’investissement

Ok, vous êtes toujours avec nous ? Nous savons que cela a fait beaucoup de choses à assimiler. Si vous avez besoin d’aide pour déterminer quels frais font partie de votre portefeuille d’investissement, vous devriez vous connecter avec l’un de nos Pros de SmartVestor.

Ils seront en mesure de vous montrer comment les frais d’investissement ont un impact sur votre épargne-retraite et de vous aider à travailler vers vos objectifs de retraite. N’essayez pas de vous y retrouver seul. Même nous, nous nous faisons aider par des pros.

Trouver un Pro SmartVestor dès aujourd’hui !