Nel sistema perpetuo il conto dell’inventario cambia costantemente (o perpetuamente). Quando un dettagliante acquista della merce, il dettagliante addebita il suo conto Inventario per il costo; quando il dettagliante vende la merce ai suoi clienti il suo conto Inventario è accreditato e il suo conto Costo delle merci vendute è addebitato per il costo delle merci vendute. Piuttosto che rimanere inattivo come fa con il metodo periodico, il saldo del conto delle scorte è continuamente aggiornato.

Con il sistema perpetuo, due transazioni sono registrate quando la merce è venduta: (1) l’importo delle vendite è addebitato ai crediti o alla cassa e accreditato alle vendite, e (2) il costo della merce venduta è addebitato al Costo del venduto e accreditato all’Inventario. (Nota: Con il sistema periodico la seconda voce non viene fatta.)

Con il FIFO perpetuo, i primi (o più vecchi) costi sono i primi spostati dal conto delle scorte e addebitati al conto del Costo del venduto. Il risultato finale sotto il FIFO perpetuo è lo stesso del FIFO periodico. In altre parole, i primi costi sono gli stessi sia che si sposti il costo dall’inventario ad ogni vendita (perpetuo) sia che si aspetti la fine dell’anno (periodico).

B2. LIFO perpetuo

Nel sistema perpetuo il conto dell’inventario cambia costantemente (o perpetuamente). Quando un dettagliante acquista della merce, il dettagliante addebita il suo conto delle scorte per il costo della merce. Quando il dettagliante vende la merce ai suoi clienti, il dettagliante accredita il suo conto delle scorte per il costo della merce che è stata venduta e addebita il suo conto del costo delle merci vendute per il loro costo. Piuttosto che rimanere inattivo come fa con il metodo periodico, il saldo del conto Inventario è continuamente aggiornato.

Con il sistema perpetuo, due transazioni sono registrate nel momento in cui la merce è venduta: (1) l’importo delle vendite viene addebitato ai crediti o alla cassa e accreditato alle vendite, e (2) il costo della merce venduta viene addebitato al costo delle merci vendute e accreditato all’inventario. (Nota: Nel sistema periodico la seconda voce non viene fatta.)

Con il LIFO perpetuo, gli ultimi costi disponibili al momento della vendita sono i primi ad essere rimossi dal conto delle scorte e addebitati al conto del Costo del venduto. Poiché questo è il sistema perpetuo, non possiamo aspettare la fine dell’anno per determinare l’ultimo costo – una registrazione deve essere fatta al momento della vendita per ridurre il conto delle scorte e aumentare il conto del Costo del venduto.

Se i costi continuano ad aumentare per tutto l’anno, il LIFO perpetuo darà un costo del venduto più basso e un reddito netto più alto del LIFO periodico. Generalmente questo significa che il LIFO periodico produrrà meno tasse sul reddito rispetto al LIFO perpetuo. (Se si desidera minimizzare l’importo pagato in tasse sul reddito durante i periodi di inflazione, si dovrebbe discutere del LIFO con il proprio consulente fiscale.)

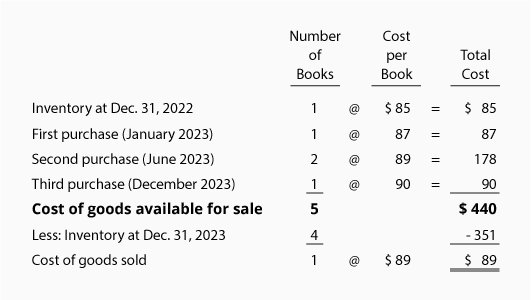

Ancora una volta useremo il nostro esempio per la libreria Corner Shelf:

Immaginiamo che dopo che Corner Shelf fa il suo secondo acquisto nel giugno 2020, Corner Shelf vende un libro. Questo significa che l’ultimo costo al momento della vendita era di $89. Sotto il LIFO perpetuo, la seguente registrazione deve essere fatta al momento della vendita: $89 saranno accreditati all’inventario e $89 saranno addebitati al costo delle merci vendute. Se questo è stato l’unico libro venduto durante l’anno, alla fine dell’anno il conto del Costo del venduto avrà un saldo di $89 e il costo nel conto delle scorte sarà di $351 ($85 + $87 + $89 + $90).

Se la libreria vende il libro di testo per $110, il suo profitto lordo sotto il LIFO perpetuo sarà di $21 ($110 – $89). Si noti che questo è diverso dal profitto lordo di $20 sotto LIFO periodico.

B3. Media Perpetua

Nel sistema perpetuo il conto dell’inventario cambia costantemente (o perpetuamente). Quando un dettagliante acquista della merce, i costi sono addebitati al suo conto dell’inventario; quando il dettagliante vende la merce ai suoi clienti il conto dell’inventario è accreditato e il conto del costo delle merci vendute è addebitato per il costo delle merci vendute. Piuttosto che rimanere inattivo come fa con il metodo periodico, il saldo del conto delle scorte sotto la media perpetua cambia ogni volta che si verifica un acquisto o una vendita.

Con il sistema perpetuo, due serie di voci sono fatte ogni volta che la merce viene venduta: (1) l’importo delle vendite viene addebitato ai crediti o alla cassa e accreditato alle vendite, e (2) il costo della merce venduta viene addebitato al costo delle merci vendute e accreditato all’inventario. (Nota: Nel sistema periodico la seconda voce non viene fatta.)

Nel sistema perpetuo, “media” significa il costo medio degli articoli in magazzino alla data della vendita. Questo costo medio è moltiplicato per il numero di unità vendute e viene rimosso dal conto dell’inventario e addebitato al conto del costo delle merci vendute. Usiamo la media al momento della vendita perché questo è un metodo perpetuo. (Nota: nel sistema periodico aspettiamo che l’anno sia finito prima di calcolare il costo medio).

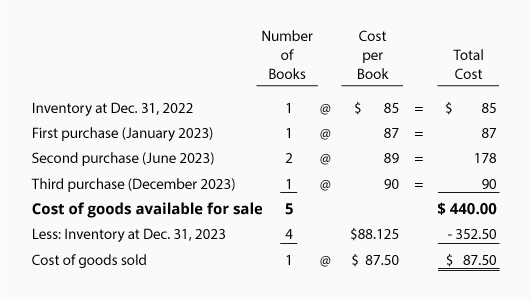

Utilizziamo di nuovo lo stesso esempio per la libreria Corner Shelf:

Assumiamo che dopo che Corner Shelf fa il suo secondo acquisto, Corner Shelf venda un libro. Questo significa che il costo medio al momento della vendita era di 87,50 dollari ( ÷ 4]). Siccome questa è una media perpetua, deve essere fatta una scrittura sul giornale al momento della vendita per $87.50. Gli 87,50 dollari (il costo medio al momento della vendita) sono accreditati all’Inventario e addebitati al Costo del venduto. Dopo la vendita di una unità, tre unità rimangono nell’inventario e il saldo nel conto Inventario sarà di 262,50$ (3 libri ad un costo medio di 87,50$).

Dopo che Corner Shelf fa il suo terzo acquisto, il costo medio per unità cambierà a 88,125$ ( ÷ 4). Come si può vedere, il costo medio si è spostato da $87.50 a $88.125 – questo è il motivo per cui il metodo della media perpetua è talvolta chiamato metodo della media mobile. Il saldo dell’inventario è di $352.50 (4 libri con un costo medio di $88.125 ciascuno).

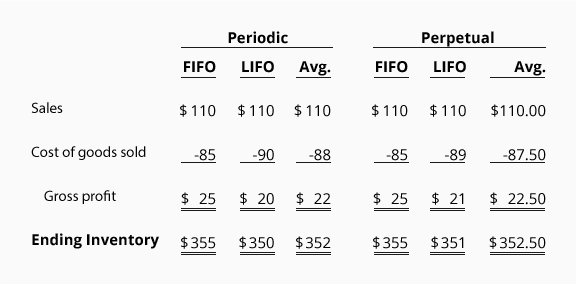

Confronto delle ipotesi di flusso dei costi

Di seguito è riportato un riepilogo dei vari importi per il costo dei beni venduti, l’utile lordo e l’inventario finale che sono stati calcolati sopra.

L’esempio assume che i costi siano in continuo aumento. I risultati sarebbero diversi se i costi diminuissero o aumentassero ad un ritmo più lento. Consultate il vostro consulente fiscale per quanto riguarda l’elezione dell’ipotesi di flusso dei costi.