Congratulazioni, hai vinto la lotteria! Non hai vinto il primo premio, ma avrai un mese per decidere come investire 1 milione di dollari al netto delle tasse. Cosa fai con i soldi?

A molti può sembrare una fantasia pericolosa, ma è una domanda comune nei colloqui di lavoro degli hedge fund. Il bello della domanda è che ci sono molti modi diversi di prenderla. Alcuni di voi che stanno leggendo questo potrebbero comprare i beni immobili sotto la vostra piccola impresa con i soldi, il che significherebbe rendimento garantito e flusso di cassa. Altri potrebbero lasciare i soldi in contanti e capire cosa farne in seguito.

Mi sto avvicinando alla domanda dalla mia esperienza con i mercati finanziari. Personalmente preferirei investire i soldi nel settore immobiliare, ma questo è un business che la maggior parte dei miei lettori non potrebbe replicare. A questo punto, i miei obiettivi per questo esercizio sono semplici:

- Beat the S&P 500 su una base assoluta e aggiustata per il rischio.

- Sostenere un tasso di ritiro annuale del 5%, aggiustato annualmente per l’inflazione (se desiderato, anche se i ritiri a percentuale fissa tendono ad avere risultati più fluidi rispetto agli importi fissi).

- Spendere meno di 1 ora a settimana per gestire il portafoglio.

Molti investitori hanno convinzioni limitanti che non possono battere il mercato, non saranno in grado di andare in pensione, ecc. Nel modo in cui l’investitore tipico gestisce il proprio denaro, queste convinzioni sono spesso corrette. Però si può fare meglio. Il tuo primo passo è definire i tuoi obiettivi di investimento esattamente come ho fatto io sopra, e poi progettare un portafoglio che soddisfi tali obiettivi.

Senza ulteriori indugi, ecco come investirei 1 milione di dollari per soddisfare gli obiettivi di cui sopra.

Strategia 1: Indicizzazione basata sui fattori

La base della strategia è investire in fondi indice. La teoria finanziaria sostiene che il tuo rendimento corretto per il rischio aumenta della radice quadrata del numero di opportunità di investimento indipendenti in cui puoi investire. In parole povere, questo significa che gli investitori più ampiamente diversificati fanno meglio di quelli concentrati, in media. Per migliorare i rendimenti dei vostri investimenti, avete bisogno o di migliorare i punti di forza delle vostre previsioni di investimento (pensate a Buffett e Munger) o di diversificare di più (pensate a Ray Dalio). La posizione di molti tipi di hedge fund è che non diversificano perché sono intelligenti. La mia opinione è che io diversifico perché sono abbastanza intelligente da sapere quello che non so, e posso usare la leva e la diversificazione per coprire la mia mancanza di arcane conoscenze contabili.

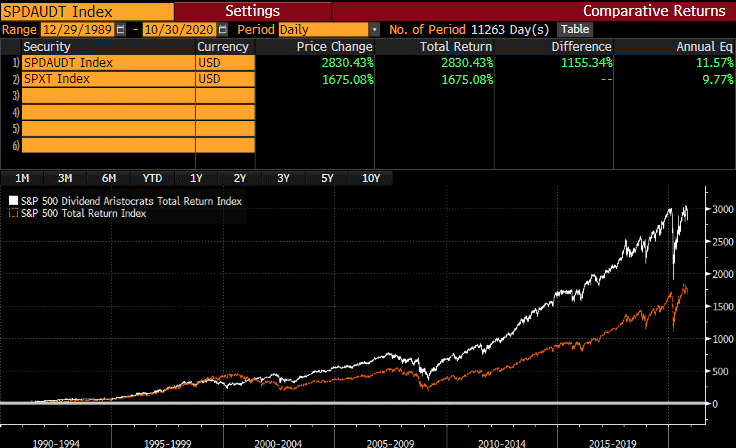

L’idea dietro l’investimento basato sui fattori è che ci sono fattori statistici che identificano le fonti di rischio e di rendimento. Per esempio, la ricerca mostra che le aziende che pagano dividendi hanno la tendenza a sovraperformare quelle che non pagano dividendi nel lungo periodo. Questa non è scienza missilistica – se investite denaro in aziende che perdono denaro, anche voi tenderete a perdere denaro. È qui che entra in gioco il ProShares S&P 500 Dividend Aristocrats ETF (NOBL). Ploutos è un gestore di fondi pensione che scrive anche per Seeking Alpha. Ha scritto su questi fattori e li aggiorna regolarmente. Ci sono sempre giocatori di lotteria là fuori che vogliono speculare su società fallite e perdenti, quindi i mercati sono clamorosamente non efficienti in questo senso.

Fonte: “Dividend Aristocrat Performance: Ottobre 2020” di Ploutos, Seeking Alpha

L’iShares Edge MSCI Min Vol USA ETF (USMV) e l’iShares Edge MSCI Min. Vol. EAFE ETF (EFAV) sono fondi a bassa volatilità che giocano sulla stessa idea. La teoria della finanza sostiene che la volatilità di un dato titolo aumenta quando entra in difficoltà finanziaria, quindi possedere ETF a bassa volatilità è un modo per garantire che nulla di ciò che possiedi andrà in bancarotta sotto i tuoi occhi. Questo lascia correre i tuoi vincitori e taglia le tue perdite. USMV e EFAV beneficiano anche dell’esposizione a società più piccole e meno popolari.

Il Direxion NASDAQ-100 Equal Weighted Index Shares (QQQE) è il Nasdaq, ma a parità di peso. Questa è un’altra idea che Ploutos ha scritto nella sua serie di fattori, la teoria è che gli investitori tendono a versare denaro in società che sono grandi, familiari e popolari. Questo causa distorsioni nelle valutazioni delle aziende più grandi rispetto a quelle più piccole. È quasi sempre possibile ottenere dividendi e rendimenti migliori in aziende più piccole, o almeno non popolari. Recentemente ho fatto modelli di flusso di cassa per Apple (AAPL) e Microsoft (MSFT), e ho scoperto che gli investitori possono aspettarsi rendimenti nell’ordine del 6% se comprano ora. Ho usato per possedere un mucchio di Apple quando era scambiata intorno ai guadagni 10x-12x, e ora è un 31x. Auguro ai nuovi acquirenti buona fortuna.

La ricerca ha dimostrato che quando i grandi indici si concentrano troppo, la volatilità è più alta e i rendimenti futuri sono più bassi. Questo è successo negli Stati Uniti negli anni ’60, nel boom tecnologico alla fine degli anni ’90 e ora. Sono un forte sostenitore della tecnologia, ma non credo più che la concentrazione del Nasdaq possa servire agli investitori.

Fondi indice

$100.000 in NOBL

$75.000 in USMV

$75.000 in EFAV

$100.000 in QQQE

Strategia 2: Value Investing

A molti investitori piace giocare con le azioni value con gli ETF, ma la mia esperienza ha dimostrato che gli ETF sono estremamente cattivi nell’identificare le buone azioni value. Pertanto, prenderei 100.000 dollari che investirei in un ETF value e andrei a comprare il più poco amato dei titoli poco amati. Comprerei più titoli di sigarette, compagnie di assicurazione sulla vita, REIT, banche e forse anche una o due compagnie petrolifere. L’idea è quella di tenere tutto per almeno 1 anno e ruotare lentamente in quello che è sia fuori dal favore che ha finanze solide. La ricerca mostra che le azioni con rating di credito più alto superano le azioni con rating di credito basso.

Coordino il mio value investing con Pietros Maneos – scrive delle sue scelte di valore mensilmente qui. Si tratta per lo più di una strategia buy-and-hold, i nostri orizzonti temporali sono di 12 mesi o più. Questa parte del portafoglio è opzionale, come mostrerò di seguito.

Singoli dividendi/titoli di valore

$100.000 in 10 titoli avg. @ 5% di rendimento

Strategia 3: Parità di rischio

La parità di rischio attinge alla teoria finanziaria molto più pesantemente delle prime due strategie, ma è abbastanza efficace. Tradizionalmente, le strategie di parità di rischio prendevano in prestito denaro per comprare azioni e titoli di stato a lungo termine allo stesso tempo, e poiché hanno una correlazione reciproca negativa e rendimenti positivi a lungo termine, è possibile ribilanciarli periodicamente e storicamente si può schiacciare la S&P in questo modo. Ora, viviamo in un mondo guidato dalla Fed, quindi ho dovuto cambiare un po’ il playbook.

Per un’introduzione a ciò che sto facendo qui, potete leggere la mia puntata più recente sulla parità di rischio, intitolata “The Quant Strategy That’s 20-5 Against the S&P 500 since 1995.”

L’idea è che avete la possibilità di prendere in prestito allo 0.5 per cento o meno nell’ambiente attuale, e può fare leva sui futures per rompere la barriera di avere il 100 per cento dei tuoi soldi in azioni/obbligazioni, quindi un buon uso di quella leva è quello di utilizzare il denaro per diversificare e riequilibrare.

Metterei 500.000 dollari in un ETF obbligazionario PIMCO (è una lunga storia sul perché non faccio generalmente obbligazioni passive – ho letto tutti i prospetti almeno una volta prima di investire in prodotti, e gli ETF obbligazionari passivi sono truccati da qualcosa noto come la regola della scadenza minima). Pertanto, scelgo attivo quando si tratta di obbligazioni al di fuori di Treasuries e munis. Anche il PIMIX è una buona opzione, ma è più correlato con le azioni, e quindi, aumenterà i drawdown.

Io metterei inoltre $100.000 nozionali sull’oro e i Treasuries a lungo termine, rispettivamente, e investirei in contanti nelle obbligazioni, mantenendo l’esposizione azionaria tramite i futures S&P. Se pensate che l’esposizione S&P sia un po’ pesante, potete poi vendere chiamate SPY se volete riportarvi giù, specialmente se la volatilità aumenta.

La bellezza di usare una strategia di parità di rischio come questa è che potete aumentare il vostro rendimento atteso senza aumentare il vostro rischio finché il rendimento a lungo termine delle attività che comprate è superiore al tasso di rendimento del contante, a causa della stessa legge della radice quadrata di cui ho parlato prima.

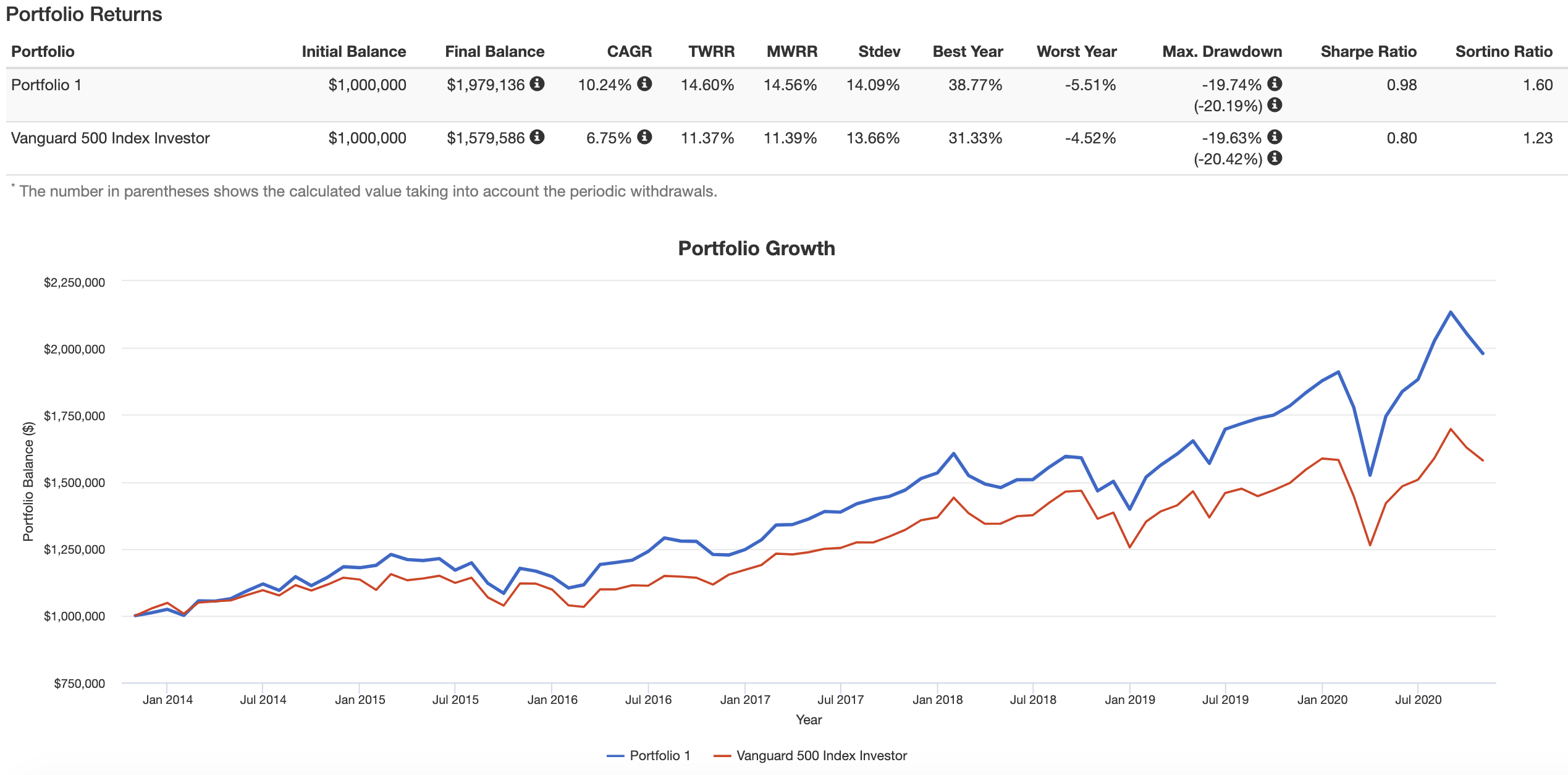

Ho fatto un rapido test e ho verificato che l’uso della leva finanziaria per diversificare ha portato a un rendimento più alto del S&P 500 con un profilo di rischio simile.

È possibile visualizzare il test qui su Portfolio Visualizer. Ho sostituito i titoli value con l’S&P 500 perché le posizioni cambiano periodicamente, ma sono abbastanza a mio agio con il mio track record personale di value investing e la dimensione della posizione (10% del valore del portafoglio) che non dovrebbe introdurre troppo rischio di tracking error al ribasso. Se il value investing non fa per voi, potete implementare la strategia esattamente come ho fatto nel mio test. Ecco le allocazioni.

Obbligazioni

$500.000 in BOND

S&P 500 futures

$600.000 nozionale

Futures oro

$100,000 nozionale

Ultra 30 Treasury futures

$100.000 nozionale in Treasury futures a 30 anni

Esposizione totale =$1.700,000

Il portafoglio può essere tranquillamente sfruttato fino a 2-1 e avrebbe ancora un profilo di rischio simile ai fondi indicizzati vanilla, ma probabilmente non vorrei che l’allocazione azionaria fosse mai totale oltre il 125% se stessi parzialmente vivendo di soldi o non soddisferebbe i miei obiettivi originali. Una cosa curiosa è che usare la leva per diversificare in realtà fa sì che il portafoglio abbia dei drawdown meno gravi ad un tasso di prelievo del 5% rispetto all’essere all-in sulle azioni. Aumenterei l’allocazione del Tesoro quando i tassi di interesse si normalizzano. Inoltre, riequilibrare il portafoglio non meno che trimestralmente.

Portafoglio completo:

Fondi indicizzati

$100.000 in NOBL

$75.000 in USMV

$75.000 in EFAV

$100.000 in QQQE

Individual Dividend/Value Stocks

$100.000 in 10 titoli avg. @ 5% yield

Obbligazioni

$500.000 in BOND

S&P 500 futures

$600.000 nozionali

Gold futures

$100.000 nozionali

Ultra 30 Treasury futures

$100,000 nozionale in future del Tesoro a 30 anni

Esposizione totale = $1.750.000

Fonte: Portfolio Visualizer

Conclusione

La strategia di cui sopra avrebbe reso quasi il 15% annualizzato prima di qualsiasi prelievo dal 2013. Ci sono stati due mercati orso da allora, uno nel 2018 e un altro nel 2020. Mentre ci sono molti modi di investire, penso che l’indicizzazione basata sui fattori, l’investimento di valore e la parità di rischio (applicata in modo intelligente) siano le scommesse più sicure del libro.

Se si debba tentare di vivere solo con un portafoglio di investimenti è un altro discorso (la risposta è probabilmente no). Nonostante il tamburellare di avvertimenti sulla povertà da parte dei media tradizionali, il tipico pensionato può vivere bene con una combinazione di sicurezza sociale, un portafoglio investito in modo intelligente e una casa pagata.

Seguimi su Seeking Alpha per i futuri aggiornamenti sulla ricerca!