Se viaggi molto, probabilmente ti piace trovare un buon affare sui biglietti aerei. Ma a volte queste offerte hanno dei vincoli, giusto?

Vuoi imbarcare un bagaglio extra? C’è una tassa per questo. Oh, vuoi un posto sul corridoio? Whack! Questa è un’altra tassa. A volte devi sborsare qualche dollaro in più per il Wi-Fi o anche per prendere in prestito una coperta o un cuscino!

Proprio come le tariffe delle compagnie aeree, anche le tariffe degli investimenti sono un fatto della vita. La differenza è che le spese di investimento non sono sempre così chiare come una tassa sul bagaglio extra.

Molte persone con cui parliamo sono confuse o accecate da esse. E a volte, questa confusione impedisce alle persone di fare buone scelte su cosa investire. Vediamo di chiarire la confusione in modo da poter investire con più fiducia.

Tasse di investimento: Ecco le basi

Che tu stia facendo la spesa o cercando di comprare un’auto, c’è un costo per fare affari. E investire non è diverso.

![]()

Siiate sicuri della vostra pensione. Trova un professionista dell’investimento nella tua zona oggi stesso.

Questo significa che quando metti i tuoi soldi duramente guadagnati nel tuo IRA o 401(k), le commissioni di investimento potrebbero prendere una grossa fetta di quei risparmi per la pensione se non fai attenzione. Un enorme 73% degli americani non sa quanto sta pagando in commissioni 401(k)! 1

Non fraintendeteci. Le commissioni di investimento non sono tutte negative. Coprono alcuni costi importanti che aiutano a garantire che i tuoi investimenti siano gestiti bene. Devi solo assicurarti di ottenere un buon valore dai tuoi investimenti senza lasciare che commissioni eccessive riducano i tuoi rendimenti.

Non dovresti mai investire in qualcosa finché non hai capito come funziona. E questo include le spese di investimento. Sapere cosa stai pagando e quanto costa, senza eccezioni!

Tipi di commissioni di investimento

Qui le cose si fanno un po’ difficili, quindi allacciate le cinture di sicurezza. Ci sono un sacco di commissioni da tenere d’occhio, e molte di esse sono semplicemente confuse. Non sei l’unico che si sta chiedendo: “Che cos’è una tassa 12b-1?

Facciamo un po’ di confusione proprio qui. Diamo un’occhiata più da vicino a un paio delle commissioni più comuni che incontrerete quando inizierete a investire per la pensione nei vostri IRA e 401(k)s.

Cariche (Commissioni di vendita)

Quando mettete i soldi nel vostro Roth IRA, state effettivamente comprando azioni di un fondo comune. Il professionista dell’investimento da cui stai comprando quelle azioni otterrà una percentuale del denaro che investi, altrimenti noto come un carico.

Quindi ogni volta che vedi la parola carico, pensa ad una tassa di vendita o una commissione. Questo è il carico. E ce ne sono tre tipi.

- Carico frontale: Quando investite in un fondo comune con un front-end load, vi viene addebitato quando mettete i soldi nel vostro fondo pensione. Quindi, se investi $1.000 in un fondo comune che ha un carico frontale del 5,75%, pagherai una commissione iniziale di $57,50 e il tuo investimento iniziale sarà ridotto a $942,50.

- Carico di ritorno: I carichi di back-end sono addebitati quando si preleva denaro dal proprio conto pensionistico. La fregatura è che questi carichi hanno spesso commissioni più alte che devi pagare regolarmente. Suggerimento: se vedi un contingent deferred sales charge (CDSC) nel tuo estratto conto o nel prospetto del fondo, questo è solo un termine molto elegante per un back-end sales load.

- No-load: Con un fondo no-load, non stai assumendo un professionista dell’investimento, quindi non devi pagare commissioni… e questo potrebbe sembrare più attraente all’inizio. Nessuna commissione significa più soldi risparmiati, giusto? Non così in fretta! Alcuni fondi no-load hanno spese di mantenimento annuali che ti faranno desiderare di aver pagato una commissione. Si basano sul valore del tuo fondo, quindi se il valore del tuo fondo aumenta, aumentano anche le tue commissioni.

Inoltre, senza un professionista al tuo fianco, sei da solo. Quindi, quando il mercato scende – come sempre accade – è più probabile che tu vada nel panico e ti tiri fuori da quegli investimenti. È come saltare dalle montagne russe nel bel mezzo di una corsa. Pessima idea!

Tasse del consulente

Quando investite in fondi comuni, pagherete il vostro professionista investitore attraverso un carico (consulenti su commissione), una commissione del consulente (consulenti a pagamento) o una combinazione di entrambi (consulenti a pagamento).

Se il vostro professionista applica una commissione del consulente come parte della sua struttura di pagamento, potrebbe apparire come una commissione sul patrimonio in gestione. In base a questo accordo, le commissioni sono addebitate ogni anno come una percentuale di quanti soldi il vostro professionista gestisce per voi.

Per esempio, se avete un saldo di $500.000 nel vostro Roth IRA, e il vostro professionista investitore addebita l’1% di asset in gestione, allora pagherete $5.000 in commissioni. La buona notizia è che la maggior parte delle volte il tasso di commissione scende man mano che il saldo del tuo conto sale.

Expense Ratios (spese operative annuali del fondo)

Ora che hai pagato il tuo professionista dell’investimento, devi aiutare a coprire i costi di gestione del fondo comune. È qui che entra in gioco l’indice di spesa. Esso apparirà sui vostri rendiconti come una percentuale del saldo del vostro conto di investimento. Quindi, se il tuo fondo ha un indice di spesa dell’1% e hai 1.000 dollari sul tuo conto alla fine dell’anno, pagherai 10 dollari. Semplice, no?

Quando guardi il prospetto del tuo fondo comune, vedrai diverse commissioni che compongono il rapporto spese:

- Commissioni di gestione: Le azioni che compongono il tuo fondo comune non sono finite lì per caso. C’è un gruppo di nerd professionisti, guidati da un gestore di portafoglio, che si assicurano che solo i migliori investimenti siano selezionati. Queste commissioni li aiutano a gestire bene il fondo.

- Commissioni di distribuzione e servizio (12b-1): Queste commissioni pagano i costi di marketing del fondo – quanto ci vuole per promuovere il fondo.

- Commissioni amministrative e costi operativi: Questi coprono cose come gli stipendi per i manager del fondo, la tenuta dei registri e la ricerca.

Alcuni fondi sono più costosi da gestire di altri, il che avrà un impatto su quanto è alto o basso il rapporto di spesa.

Una parola veloce sulle commissioni del 401(k)

Se stai guardando tutte queste commissioni e ti stai chiedendo se vale la pena investire nel tuo piano pensionistico sul posto di lavoro, la risposta è . . . sì! Un 401(k) – con un contributo del datore di lavoro e i risparmi fiscali che ne derivano – è ancora il modo migliore per dare il via alla vostra strategia di risparmio pensionistico. Se il tuo datore di lavoro offre un’equiparazione dei tuoi contributi 401(k), significa che stai ricevendo soldi gratis. Non lasciatevelo sfuggire!

Un 401(k) – con un contributo del datore di lavoro e il relativo risparmio fiscale – è ancora il modo migliore per iniziare la vostra strategia di risparmio pensionistico.

Come le commissioni influenzano il tuo investimento

Quanto sono importanti le commissioni quando si tratta di investire? Mentre una differenza dell’1% nelle commissioni potrebbe non sembrare molto, potrebbe fare la differenza lungo la linea. Ecco come.

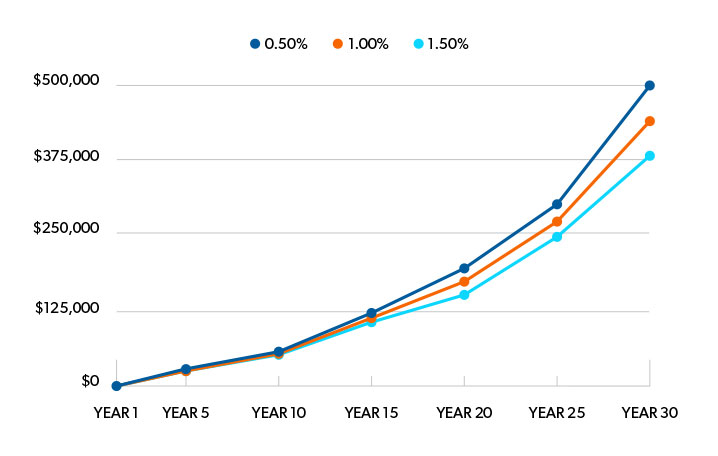

Supponiamo che abbiate 25.000 dollari risparmiati in un conto pensionistico con un tasso di rendimento medio annuo dell’11% e che non mettiate un altro centesimo per i prossimi 30 anni.

Se pagaste ogni anno una commissione dello 0,5% sul saldo del vostro conto, i vostri risparmi pensionistici crescerebbero fino a 500.000 dollari. Aumentando le commissioni fino all’1%, si arriverebbe a 436.000 dollari. Questo è ancora abbastanza buono!

Ma cosa succederebbe se lei pagasse l’1,5% di commissioni ogni anno? In questo caso, finireste con 380.000 dollari dopo 30 anni.

Ecco perché vi raccomandiamo di utilizzare soprattutto fondi a caricamento frontale, quelli con la maggior parte delle commissioni pagate in anticipo. Perché? Perché nel tempo, sono il modo meno costoso di investire. E la commissione che paghi in anticipo non è davvero molto da pagare per avere qualcuno nella tua squadra che ti insegni come investire con successo. Hai bisogno di un professionista che ti aiuti a mantenerti in carreggiata attraverso i colpi di scena degli investimenti!

Solo un avvertimento: Dal momento che l’industria si sta gradualmente spostando dalle commissioni di carico front-end alle commissioni di consulenza, potrebbe essere più difficile da trovare.2 Ma non lasciare che questo ti impedisca di investire.

Tasse di investimento che vale la pena pagare

Solo perché un fondo comune ha basse commissioni non significa che sia un buon fondo. Questo è un pezzo del puzzle, ed è necessario guardare il quadro generale.

Qui ci sono tre punti che vogliamo che tu spunti quando stai cercando di capire in quali fondi comuni investire. Ti aiuteranno a vedere come le commissioni si inseriscono nel quadro generale.

Cerca il valore.

Il pensiero di pagare circa il 5% di commissioni in anticipo ti mette un po’ a disagio? Lo capiamo.

Ma quella commissione anticipata paga la conoscenza approfondita di un professionista dell’investimento delle migliaia di fondi comuni di investimento presenti sul mercato. È un piccolo prezzo per avere qualcuno che ti copre le spalle, qualcuno che può insegnarti come investire con successo e avvicinarti al tuo sogno di pensionamento.

Quindi non avere una visione a tunnel cercando di trovare le commissioni più economiche. Cercate un fondo che abbia un rapporto di spesa ragionevole con un track record a lungo termine di rendimenti eccellenti e una buona gestione sul posto. Questa è una combinazione vincente!

Focalizzarsi sul lungo termine.

Come investitore, è meglio pagare una commissione più alta in anticipo e avere commissioni più basse in corso. Può costare molto per iniziare, ma le commissioni in corso sono di solito più basse dei fondi no-load o back-end load. Questo è perfetto per gli investimenti a lungo termine.

Inoltre, state pagando il vostro consulente in anticipo, per il suo tempo e la sua esperienza, per aiutarvi a scegliere i vostri fondi e mantenere il vostro piano di pensionamento nei prossimi decenni. Questo di per sé è un grande investimento!

Ci sono alcuni buoni fondi no-load là fuori? Certo, e potete mischiarne alcuni con i vostri altri fondi comuni. Ma senza il consiglio di un professionista, i proprietari di fondi no-load sono propensi a saltare dentro e fuori da questi investimenti, e questo farà scendere il loro tasso di rendimento. Se investite in un no-load, dovrete disciplinarvi per rimanere investiti a lungo termine.

Capire il vostro costo complessivo.

Per capire il valore di ciò che state acquistando, è necessario guardare a ciò che costano le vostre tasse e ciò che state guadagnando in cambio. Questo significa che devi avere una conversazione con il tuo professionista dell’investimento. Chiedi loro di scomporre le tue commissioni in una percentuale e in una cifra in dollari, così puoi vedere dove vanno i tuoi soldi e come ci arrivano.

Lavora con un professionista dell’investimento

Ok, sei ancora con noi? Sappiamo che è stato molto da assimilare. Se hai bisogno di aiuto per capire quali commissioni fanno parte del tuo portafoglio di investimenti, dovresti metterti in contatto con uno dei nostri SmartVestor Pro.

Saranno in grado di mostrarti come le commissioni di investimento stanno influenzando i tuoi risparmi per la pensione e ti aiuteranno a raggiungere i tuoi obiettivi di pensionamento. Non cercate di navigare da soli. Anche noi ci facciamo aiutare dai professionisti.

Trova un professionista SmartVestor oggi stesso!