旅行をよくする人なら、お得な航空券を見つけるのが好きでしょう。

追加のバッグを預けたいと思ったら、手数料がかかります。

余分な荷物を預けたいと思っても、それには料金がかかります。 あ、通路側の席がいい? そうですね。 これも料金がかかります。

航空会社の手数料と同じように、投資の手数料も生活の一部となっています。

私たちが話す多くの人々は、投資手数料に戸惑い、困惑しています。

私たちが相談を受ける多くの人は、投資手数料に戸惑い、困惑しています。

投資にかかる費用。

食料品を買うときも、車を買おうとするときも、ビジネスにはコストがかかります。

![]()

老後の生活に自信を持ちましょう。 今すぐ、あなたの地域の投資のプロを見つけてください。

つまり、せっかく稼いだお金をIRAや401(k)に入れても、注意していないと投資手数料で退職金が大きく減ってしまう可能性があるということです。 なんと、アメリカ人の73%が401(k)の手数料をいくら払っているか知らないのです!1

誤解しないでください。 投資手数料は悪いものばかりではありません。 投資手数料は、投資が適切に管理されるための重要なコストをカバーしています。

何事も、その仕組みを理解するまでは、決して投資してはいけません。

何事も、仕組みを理解するまでは投資してはいけません。

投資手数料の種類

ここからが少し難しいので、シートベルトを締めてください。 気をつけなければならない手数料はたくさんあり、その多くは非常にわかりにくいものです。 12b-1手数料とは一体何なのか」と疑問に思っているのはあなただけではありません。

ここでは、その混乱を解消します。

ロード(販売手数料)

Roth IRAに資金を投入するということは、実際にはミューチュアル・ファンドの株を買っているということです。

ですから、ロードという言葉を目にするときは、販売手数料を思い浮かべてください。 それがロードです。

- フロントエンド・ロード。 フロントエンド・ロードのあるミューチュアル・ファンドに投資すると、リタイヤメント・ファンドにお金を入れるときに課金されます。 つまり、フロントエンドロードが5.75%のミューチュアルファンドに1,000ドルを投資した場合、57.50ドルの初期費用を支払うことになり、初期投資額は942.50ドルに減少します。

- バックエンドロード。 バックエンド・ロードは、お客様が退職金口座からお金を引き出す際に発生します。 これらのロードには、定期的に支払わなければならない高い手数料が含まれていることが多いのが難点です。 ヒント:明細書やファンドの目論見書にCDSC(Contingent deferred sales charge)と記載されている場合、それはバックエンドロードの格好の用語に過ぎません。 ノーロードのファンドでは、投資のプロを雇うわけではないので、手数料を支払う必要がありません ……そしてそれは最初はより魅力的に見えるかもしれません。 手数料がかからないということは、より多くのお金を節約できるということですよね? しかし、そうではありません。 ノーロードファンドの中には、手数料を支払う代わりに年間維持費を支払うべきだったと思わせるものもあります。

さらに、プロがそばにいなくても、あなたは自分自身で行動しなければなりません。

さらに、プロがそばにいないと、自分一人でやることになり、市場が低迷すると(いつもそうですが)、パニックになって、その投資から撤退する可能性が高くなります。 それは、ジェットコースターの途中で飛び降りるようなものです。

アドバイザーの手数料

ミューチュアル・ファンドに投資する際、あなたは投資のプロに、ロード(手数料のみのアドバイザー)、アドバイザー・フィー(手数料のみのアドバイザー)、またはその両方(フィーベースのアドバイザー)のいずれかの方法で支払います。

例えば、Roth IRAに$500,000の残高があり、投資家が1%のAsset Under Management Feeを課している場合、$5,000の手数料を支払うことになります。

Expense Ratios (Annual Fund Operating Expenses)

投資のプロに報酬を支払った後は、ミューチュアル・ファンドを運営するためのコストを負担する必要があります。 そこで登場するのが、経費率です。 経費率は、投資口座の残高に対する割合として明細書に記載されます。 つまり、あなたのファンドの経費率が1%で、年末に口座に1,000ドルあった場合、10ドルを支払うことになります。

ミューチュアル・ファンドの目論見書を見ると、経費率を構成するいくつかの手数料が記載されています:

- 管理費。 あなたの投資信託を構成する株式は、偶然にそこに集まったわけではありません。 ポートフォリオ・マネージャーを筆頭に、プロのオタクたちが、最高の投資対象だけが選ばれるようにしているのです。

- 分配・サービス(12b-1)手数料。

- 管理費および運営費:これらの手数料は、ファンドのマーケティング費用(ファンドの販売促進にかかる費用)に充当されます。

一部のファンドは他のファンドよりも運営コストが高いため、経費率の高低に影響します。

A Quick Word About 401(k) Fees

これらの手数料を見て、職場のリタイヤメントプランに投資する価値があるかどうか悩んでいるなら、答えは……イエスです。 401(k)は、雇用主が同額を拠出し、節税効果もあるため、退職金制度を始めるには最適な方法です。 雇用主が401(k)の拠出金にマッチした金額を提供してくれるということは、あなたはタダでお金をもらっていることになります。

401(k)は、雇用者による上乗せがあり、税の節約にもなるため、退職後の貯蓄戦略を始めるには、やはり最良の方法です。

手数料が投資に与える影響

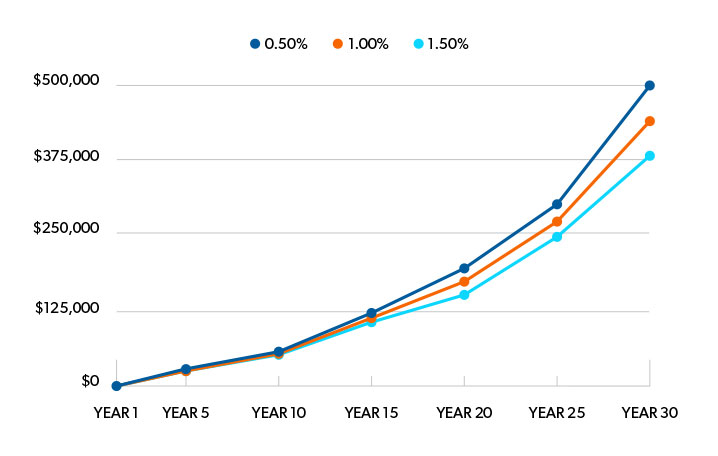

では、投資において手数料はどのくらい大きな問題なのでしょうか? 1%の手数料の差はそれほど大きくないように見えるかもしれませんが、将来的には大きな違いとなる可能性があります。

例えば、年平均利回り11%の退職金口座に2万5,000ドルの貯蓄があり、今後30年間1円も投資しないとします。

毎年、口座残高に対して0.5%の手数料を支払うと、退職金は50万ドルに増えます。 この手数料を1%に引き上げると、最終的には436,000ドルになります。

しかし、毎年1.5%の手数料を支払った場合はどうなるでしょうか。

だからこそ、私たちは、ほとんどの手数料を前払いするフロントエンドロードファンドをお勧めしているのです。 その理由は? なぜなら、時間をかけて投資するには、最も安価な方法だからです。 そして、前払いする手数料は、投資の成功方法を教えてくれる人をチームに加えるための費用としては、決して高くはありません。 投資の紆余曲折の中で、あなたを軌道に乗せてくれるプロが必要なのです!

ちょっとした注意点があります。 業界ではフロントエンドロードフィーからアドバイザーフィーへと徐々に移行しているため、見つけるのが難しいかもしれません2。

支払う価値のある投資手数料

ミューチュアル・ファンドの手数料が低いからといって、それが良いファンドであるとは限りません。

ここでは、どの投資信託に投資するかを考える際にチェックしていただきたい3つのポイントをご紹介します。

Look for the value.

約5%の手数料を前払いすることを考えると、少し気が引けますか?

しかし、その前払いの手数料は、投資のプロが何千ものミューチュアル・ファンドに関する深い知識を得るために支払うものです。

だからといって、手数料の安さを追求するあまり、視野が狭くなってはいけません。 妥当な経費率で、長期的に優れたリターンの実績があり、優れた運用が行われているファンドを探しましょう。 それが勝利の組み合わせなのです!

Focus on the long term.

投資家としては、前もって高い手数料を払って、継続的な手数料が安い方がいいでしょう。 始めるときには費用がかかるかもしれませんが、継続的な手数料はノーロードやバックエンドロードのファンドよりも低いのが普通です。

加えて、あなたがファンドを選び、数十年先のリタイヤメントプランを維持するためのアドバイザーの時間と専門知識に対して、前払いで支払っているのです。

世の中には良いノーロードファンドもあるのでしょうか? もちろん、いくつかのファンドを他のミューチュアル・ファンドと混ぜて使うこともできます。 しかし、プロのアドバイスがなければ、ノーロードファンドの所有者は、その投資に飛びついたり抜けたりして、収益率を下げてしまうことになります。

Understand your overall cost.

自分が購入しているものの価値を理解するためには、手数料にかかる費用と、それによって得られるリターンを見る必要があります。 つまり、投資のプロと会話をする必要があるのです。

投資のプロと一緒に仕事をする

さて、あなたはまだ私たちと一緒にいますか? 私たちは、あなたがたくさんのことを吸収したことを知っています。

投資手数料が退職金にどのような影響を与えているかを示し、退職後の目標に向かって努力する手助けをしてくれます。 一人で解決しようとしないでください。

今すぐSmartVestorのプロを見つけてください。