永久システムでは、棚卸資産勘定は常に(または永久に)変化する。 小売業者が商品を購入すると、その費用として在庫勘定が借方になり、小売業者が商品を顧客に販売すると、在庫勘定が貸方になり、販売した商品の費用として売上原価勘定が借方になります。

永久保存法では、商品が販売されると2つの取引が記録されます。 (1)売上金額が売掛金または現金に借方され、売上高に入金される、(2)販売した商品の原価が売上原価に借方され、棚卸資産に入金される。

永久先入先出法では、最初の(または最も古い)原価が最初に棚卸資産勘定から移動し、売上原価勘定に借方されます。 永久先入先出法の最終結果は、定期先入先出法の場合と同じである。 言い換えれば、最初のコストは、売上のたびに在庫からコストを移動させても(永久)、年を越すまで待っても(定期)、同じになります。 永久後入先出法

永久システムでは、在庫勘定は常に(または永久的に)変化します。 小売業者が商品を購入すると、小売業者は商品の原価を在庫勘定から借方します。 小売業者が商品を顧客に販売すると、小売業者は販売した商品の原価を棚卸資産勘定に入金し、その原価を売上原価勘定に借方します。 永久法では、商品が販売された時点で2つの取引が記録されます。 (1)売上金額が売掛金または現金に借方され、売上高に入金される、(2)販売した商品の原価が売上原価に借方され、棚卸資産に入金される。

永久後入先出法では、販売時に入手可能な最後の原価が最初に棚卸資産勘定から取り除かれ、売上原価勘定に借方されます。

年間を通してコストが上昇し続ける場合、永久後入法の方が定期後入法よりも売上原価が低く、純利益が高くなります。 一般的にこれは、周期的後入先出法の方が永久後入先出法よりも法人税が少なくなることを意味します。

もう一度、Corner Shelf書店の例を使ってみましょう:

2020年6月にCorner Shelfが2回目の仕入れを行った後、Corner Shelfが1冊の本を販売すると仮定します。 これは、販売時の最終コストが89ドルだったことを意味します。 永久後入先出法では、販売時に次のような入力をしなければなりません:89ドルを「在庫」に貸方、89ドルを「売上原価」に借方します。

書店が教科書を110ドルで販売した場合、永久後入先出法による粗利益は21ドル(110ドル-89ドル)となります。 これは、周期的後入先出法での粗利益20ドルとは異なることに注意してください。

B3. 永久平均

永久システムでは、在庫勘定は常に(または永久的に)変化します。 小売業者が商品を購入すると、その費用は在庫勘定に借方され、小売業者が商品を顧客に販売すると、在庫勘定には貸方され、商品販売原価勘定には販売した商品の費用が借方されます。 定期法のように眠っているのではなく、永久平均法の在庫勘定の残高は、購入や販売が行われるたびに変化しています。

永久法では、商品が販売されるたびに2つのエントリーが行われます。

永久保存方式では、商品が販売されるたびに、2つのエントリーが行われます。

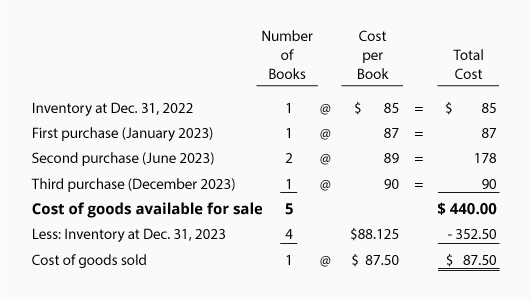

永久保存制度では、「平均」とは、販売日現在の在庫商品の平均原価を意味します。 この平均原価に販売個数を乗じて、棚卸資産勘定から削除し、売上原価勘定に借方します。 この方法は永久法であるため、販売時の平均値を使用します。 (注:定期法では、平均原価を計算する前に、その年が終わるまで待ちます)。

同じ例をコーナーシェルフ・ブックストアでもう一度使ってみましょう:

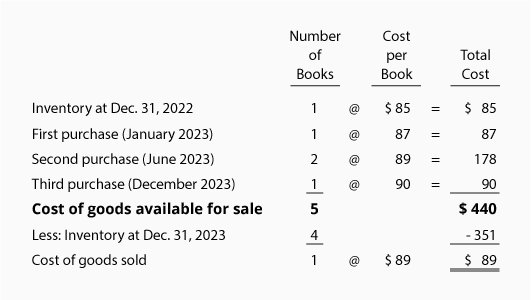

コーナーシェルフが2回目の購入をした後、コーナーシェルフが1冊の本を販売したと仮定します。 これは、販売時の平均コストが87.50ドル(÷4)だったことを意味します。 これは永久平均なので、87.50ドルの販売時に仕訳をしなければなりません。 87.50ドル(販売時の平均原価)は、「棚卸資産」に入金され、「売上原価」に借方される。 1ユニットの販売後、3ユニットが在庫として残り、在庫勘定の残高は262.50ドル(87.50ドルの平均原価で3冊)となります。

コーナーシェルフが3回目の購入を行った後、ユニットあたりの平均原価は88.125ドル(÷4)に変わります。 ご覧のように、平均コストは87.50ドルから88.125ドルに移動しました。これが、永久平均法が移動平均法と呼ばれる理由です。

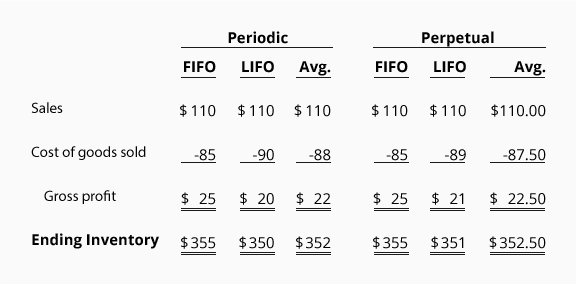

Comparison of Cost Flow Assumptions

以下は、上記で計算した売上原価、粗利益、期末在庫の金額の変化をまとめたものです。

この例では、コストが継続的に増加していると仮定しています。 コストが減少していたり、増加の速度が遅かったりすると、結果は違ってきます。 コストフローの仮定の選択については、税理士にご相談ください

。