2019年8月20日

Lisa Schwarz|Product Marketing

Lisa Schwarz|Product Marketing

スタートに必要なすべての計算式

このガイドには、定期的な在庫管理システムを理解し、使用するために必要なすべてがあります。

この記事の内容:

- 定期的なシステムのためのジャーナルエントリー

- 定期的なシステムでFIFO、LIFO、WACを計算する

- 定期的なシステムがすべての人に適しているわけではない理由

定期的な在庫とは何か?

定期的に行われる会計上の在庫評価方法です。 企業は、期末に製品を物理的に数え、その情報を総勘定元帳のバランスをとるために使用します。

定期的に在庫を確認するシステムでは、会計処理が永久的な在庫確認システムとは異なります。 定期的な在庫の年度末の金額を計算するために、企業は在庫の物理的なカウントを行います。 組織は、月次報告書や四半期報告書などの年度途中の標記には、見積もりを使用する。 会計士は、会社が転売目的で商品を購入した場合、総勘定元帳の勘定科目である在庫を更新しない。 その代わりに、仮勘定の購入品を借方に計上する。 仮勘定は、毎年、残高がゼロの状態で始まります。

企業は、商品の購入から必要な調整を総勘定元帳のコントラ勘定に行います。 対照勘定とは、その関連勘定の残高を相殺して財務諸表に表示するため、総勘定元帳とは反対の意味を持ちます。 対照勘定の例としては、仕入割引勘定や仕入返品・引当金勘定などがあります。

定期的な在庫管理システムでは、企業は配送費を主な在庫勘定とは別の勘定で管理します。

定期的な在庫管理システムでは、主な在庫勘定とは別に配送費を計上します。 最終的には、この勘定のコストが在庫の価値を高めることになります。

定期在庫管理システムとは

定期在庫管理システムとは、定期的に在庫を把握することをサポートするソフトウェアシステムです。 在庫数をソフトウェアにインポートし、最初に商品の実査を行った後、データをソフトウェアにインポートして照合します。

これらのソフトウェアシステムは、現在の在庫管理方法をサポートします。 紙の在庫リストを入手し、在庫データをインポートして、さらに在庫を発注するために必要なデータを計算したり、新しい期間のために手持ちの在庫を調整するために使用することができます。 企業はこれらの数値やレポートを会計ソフトにエクスポートすることができます。 企業は、自社のニーズと製品の要件に基づいてソフトウェアを選択することになります。

キャサリン・ミルナーとジェフ・レルフは、「Inventory Management」の共同著者です。 Advanced Methods for Managing Inventory within Business Systems」および「The Inventory Toolkit: The Inventory Toolkit: Business Systems Solutions」の共著者です。 また、Inventory Matters, Ltd.のオーナーとして、顧客の相談に乗り、先行作業を行う在庫管理用のソフトウェアシステムの選択をアドバイスしています。 “

ミルナー氏は次のように述べています。 「必要な機能や要件を備えていない在庫管理のビジネスシステムを導入しようとする企業を多く見かけます。 最も重要なことは、自分たちが何を必要としているかを正確に把握することです。 誰かがシステムを売りに来ても、彼らの成功の尺度と、あなたのビジネスの成功の尺度は同じではないかもしれません。 自分のビジネスでも、販売ビジネスでも、ホスティングビジネスでも、それぞれの焦点は異なります。

Relphは次のように付け加えています。「例えば、車を買うとき、あなたは自分の欲しいものを知っています。 セールスパーソンは、あなたの要望にぴったり合わない車を持っているかもしれません。 彼の仕事は、あなたを説得し、必要以上に売りつけることです。 そして車を走らせてみると、その車をうまく操作できないことに気づくのです。 買う側としては注意が必要です。 必要なものを買うべきであり、自分が欲しいと思うものの近似値を買うべきではない。 これが選択の問題であろうと、誤解であろうと、ほとんど問題ではありません。

周期的なシステムの下では、ソフトウェアは最後の物理的なカウントに基づいて記録された在庫のコストを表示しなければなりません。 これは売上に基づいて更新されるものではありません。会社は、実測の間に行われた購入を購入勘定に登録します。 ソフトウェアは、在庫勘定と売上原価(COGS)勘定からユーザー定義の勘定への取引に基づいて仕訳を行います。

- 帳簿と子会社のさまざまな組み合わせに設定されたユーザー定義の勘定科目

- スケジュールされたスクリプトに基づいてバックグラウンドで仕訳を作成する

- 今日作成されたジャーナル、今日作成されたトランザクションに必要のないジャーナル、エラー レポート、変更されたトランザクションなどのカスタム レポート。

- 主計家などのカスタマイズされたソフトウェアの役割。

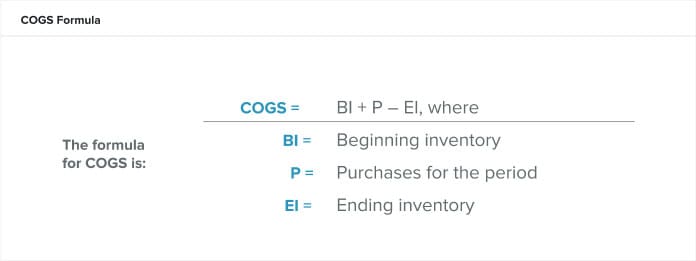

売上原価とは

売上原価は、ある期間に商品を生産する際に発生する直接の費用です。 この費用には、人件費と材料費が含まれますが、流通コストや販売コストは含まれません。 売上原価の計算式は以下の通りです。

本当の期首在庫がない場合は、前期の残りの在庫として期首在庫を計算します。 会計期間は月単位、四半期単位、暦年単位のいずれかです。 永久システムのCOGSはローリングですが、期間を決めて計算することができます。

例えば、プロダクトマネージャーのCristinaさんが、自分の商品が売れているのか、売れていないのかを知りたいとしましょう。 クリスティーナは、自社のジェネリック医薬品であるサブサリチル酸ビスマスの価格が、健全な利益率を残せるほど高いかどうかを知りたいとします。 彼女がCOGSを100mLボトル1本あたり10ドルと計算した場合、会社が楽に利益を出せるようにするには、1本あたりの価格を10ドルよりも高くする必要があります。

クリスティーナのビジネスでは、在庫の記録に暦年を使用しており、1月1日に期首在庫、12月31日に期末在庫を記録しています。 会社の経理担当者は、1月1日のサブサリチル酸ビスマス・ジェネリックの期首在庫を49,000ドル、つまり4,900本と評価しました。 年間の材料費と労務費は40,000ドルでした。 12月31日、会社の会計担当者は期末在庫を30,000ドルと評価しました。 したがって、

定期的な在庫管理システムはどのような場合に使用されますか

SKUの数が少ない小規模な企業では、ビジネスを長期的に拡大することに関心がない場合、定期的なシステムを使用するでしょう。 製品やニーズによっては、定期的なシステムと永久的なシステムを併用することもできます。

周期的なシステムは、操作のために追加の機器やコードを必要としないため、導入や維持にかかるコストが少なくて済みますので、どのようなビジネスにも利用できます。 さらに、時間が限られていたり、スタッフの入れ替わりが激しい場合には、スタッフを訓練して簡単な在庫計算を行うこともできます。 例えば、季節限定のスタッフが出入りすることがあります。 一方、より正確な在庫を提供する永久システムでは、電子スキャナやデータ入力に関するスタッフのトレーニングが必要となります。

サプライチェーンのプロセスを把握していて、いくつかの製品を販売しており、商品の流れを把握している場合は、定期的なシステムを使用することもできます。 定期的なシステムは、不足している在庫やバランスの悪い数字を特定するために調査する必要がある場合には役に立ちません。 この問題は、オペレーションが成長し、ポジティブにコントロールすることがより困難になるにつれて発生します。

ミルナー氏は周期的システムについて、「在庫管理にシンプルなアプローチをとる小規模な組織には有効である。 こうしたビジネスでは、原材料や購入品と最終的な販売品との間に必ずしも明確な関係があるわけではありません。 周期的なシステムを使用するビジネスの例として、フードバンクがあります。 彼らは頻繁に物理的な在庫を数えて、最終在庫量を決定します。”

定期的な在庫管理システムの利点

定期的な在庫管理システムを採用する主な利点は、導入のしやすさ、コストの低さ、運営に必要な人員の減少です。 定期的な在庫管理システムを導入するには、わずかな時間しかかかりません。 商品データの収集は、特に数種類の商品しか扱っていない場合は、リーガルペーパーに簡単なカウントをするだけで十分です。 日中や週中に基本的なカウントを行うだけで、中小企業が在庫を十分に把握することができる場合が多い。 つまり、高価で複雑な機器は必要なく、必要不可欠な情報収集ツールであるペンと紙だけで十分なのです。

しかし、一つの大きなマイナス点は、最小限の情報しか収集できないということです。 さらに、これらのデータを「リアルタイム」で収集したり、報告したりしていません。 在庫数を更新するのは、購入時や売却時ではなく、明確な時期に行われます。 実際、製品の最初から最後までを追跡したり、不足や過剰を調査したりする必要がある場合には、あまり多くの情報は得られません。 問題の原因をすばやく特定できないのです。

定期的なシステムのその他のマイナス面は以下のとおりです。 棚卸しの間の期間には、販売した商品のコストと、どの製品と数量が利用可能かを推定しなければなりません。 この推定値は、実際のカウントを完了した後の実際のCOGSとはかけ離れている可能性があります。

永久在庫管理システムとは

永久在庫管理システムは、企業の製品に関するデータを継続的に収集するソフトウェアシステムです。 永久システムは、購入や販売を含む、すべての取引を追跡します。 また、製品の物理的な寸法や保管場所など、製品に関連するすべての情報を追跡します。

永久システムは、在庫の記録を常に維持し、POS(販売時点情報管理)からこの記録を瞬時に更新するため、定期システムよりも洗練された詳細なシステムです。 しかし、永久システムでは、スタッフが定期的に記録管理を行う必要があります。 例えば、定期的なシステムでは、新しい商品のパレットを受け取っても、次の物理的なカウントまで商品を数えて在庫に入れることができません。 永久システムでは、新しいパレットをすぐにソフトウェアに入力し、システムがその商品の寿命を追跡できるようにします。 また、紛失、盗難、破損があった場合には、これらの更新を直ちに記録する必要があります。

Relph氏によると、「組織が成長して、すべてのアイテムにSKUが必要になった場合(例:インターネット販売)、このビジネスは永久在庫システムに移行する必要がある可能性が高い」とのことです。

永久在庫システムは多くの点で定期在庫システムよりも優れており、特に企業の長期的な存続を考えた場合に有効です。 会社設立の早い段階で永久システムを導入することで、スタッフは在庫の長期的な記録を持つことができ、また、ある日突然、ビジネスが周期的なシステムから脱却することができます。 永久システムはスケールアップが可能なので、製品が5個(今日)でも200個(明日)でも、永久システムは在庫管理を効果的に行うことができます。

周期的在庫システムと永久的在庫システム

周期的在庫システムと永久的在庫システムは、在庫を追跡するための異なる会計方法ですが、両者は協調して機能することができます。 全体的には、すべてのデータと取引を追跡できる永久在庫システムの方が優れています。

「定期的な在庫管理」と「永続的な在庫管理」の2つの方法は、連動して機能します。

「周期的なシステムは、未知のものとの相性が良い。 周期的なシステムは、未知の部分が多いとコンピュータのロジックがうまく働かないので、すべての周期的なシステムにコンピュータシステムが付いているわけではありません」とレルフは説明します。 “ビジネスが成長したら、永続的なシステムを機能させるために、未知の部分を定義する必要があります。

この2つの会計システムでは、勘定科目の更新方法や必要な勘定科目に違いがあります。 永久システムでは、在庫に変更があった場合、ソフトウェアが総勘定元帳を継続的に更新します。 定期システムでは、物理的なカウントを行った後にデータを入力したときにのみ、ソフトウェアが総勘定元帳を更新します。 永久システムでは、従来の会計期間の間でも、販売のたびにCOGS勘定が更新されます。 また、この方法では、計算に時間がかかりません。 周期的なシステムでは、会計期間中にCOGSを実行するだけです。

2つのシステムのもう1つの重要な違いは、使用する勘定科目です。 永久システムでは、購入や在庫を行ったときに、商品または原材料勘定に記録し、個別の記録のために単位数の入力を更新します。一方、定期システムでは、購入を仕入資産勘定に記録するため、単位数のための個別の記録は利用できません。

定期取引の仕訳の例

定期在庫システムでは、期間ごとに在庫残高を更新します。 このシステムの典型的な仕訳は簡単です。 売上と仕入の両方が信用取引であり、値引きを記録するために粗利を使用していると仮定できます。

売上総利益法は、その期の期末在庫を見積もるものです。 中間期、物理的なカウントの間の時間、または大災害の場合にどれだけの在庫を失ったかを見積もるために使用することができます。 この計算はあくまでも推定値です。 会計士は、財務諸表の報告には十分な精度ではないため、年間の在庫バランスを決定するための気密性の高い方法とは考えていません。

以下の手順で粗利益の見積もりを計算します。

- 販売可能商品の原価(COGAFS)を計算します。 期首在庫(BI)と期間中の仕入原価(P)を加える(COGAFS = BI + P)。

- 売上原価(COGS)を見積もる。 期間中の売上高(S)に.NETをかけます。 この計算により、COGS = S * (1-EGP%).

- 期末在庫を見積もる。 COGAFSからCOGSを引く、つまりステップ1-ステップ2(EI = COGAFS – COGS)を行います。

周期的なシステムでは、会計仕訳に取引を入力します。

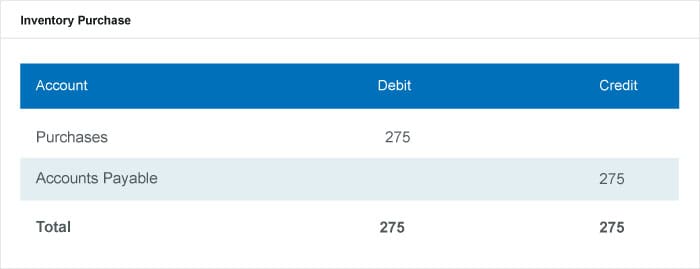

在庫の購入を、仕入勘定の借方と買掛金の貸方で仕訳に記録します。

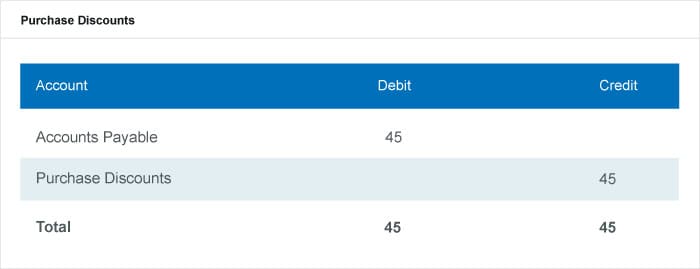

買掛金勘定を借方に、仕入割引勘定を貸方にして仕入割引を計上します。

買掛金を借方に、仕入割引勘定を貸方にして、買掛金とそれに伴う割引の合計を一緒の項目に記録します。

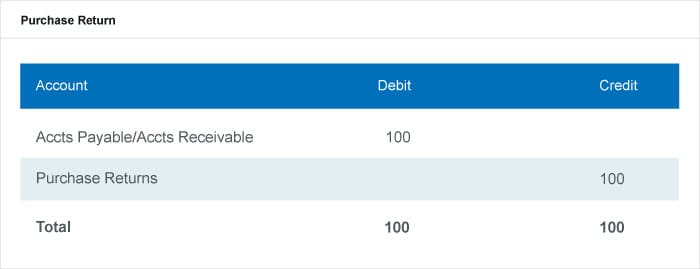

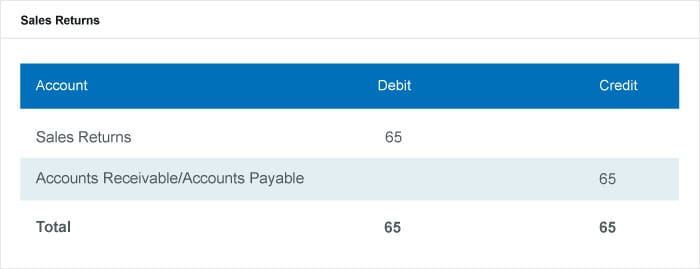

買掛金または売掛金勘定を借方に、仕入返品勘定を貸方にして仕入返品を記録します。

売掛金勘定を入金し、売上勘定を入金することで在庫の売上を計上します。

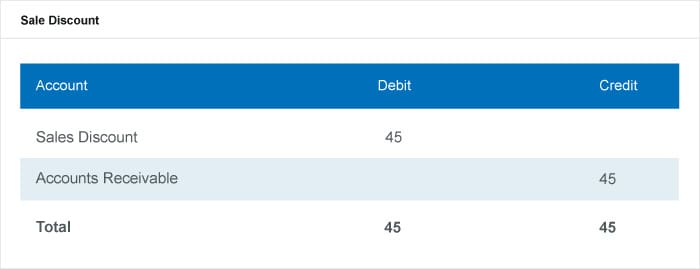

売上割引勘定を借方に、売掛勘定を貸方にして売上割引を計上します。

棚卸資産の売上と売上割引のエントリーを合わせて、合計割引額を仕訳に計上します。

返品勘定を借方に、売掛金または買掛金を貸方にして返品を計上します。

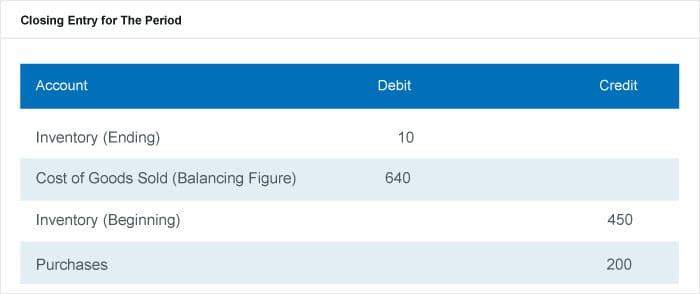

会計期間の終わりに、実数を数えた後に、決算エントリーを完了します。 COGSを計算するには、バランシング・フィギュアまたはCOGS計算式を使用します。 この入力では、借方が期末在庫の行とCOGSの行に、貸方が期首在庫の行と仕入の行になります。

期間制の例

期間制の例としては、期首在庫と期間中に行ったすべての購入を貸方として会計処理します。 企業は、期間中の独自の売上を借方に計上せず、期末に実地調査を行い、それをもとに勘定を調整します。

コストフローの仮定は、企業がCOGSと期末在庫を計算するために使用する周期的システムにおける在庫原価計算方法です。 開始在庫と購入は、会計士が販売可能商品の原価を計算するための入力です。 そして、この数字を、先入先出法、後入先出法、加重平均法など、企業が使用するコストフロー前提に適用します。

コストフローの想定図

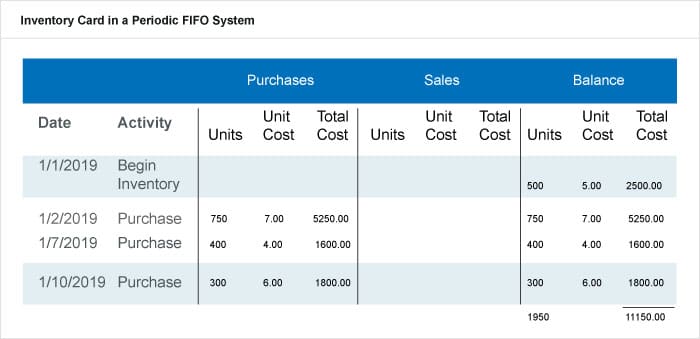

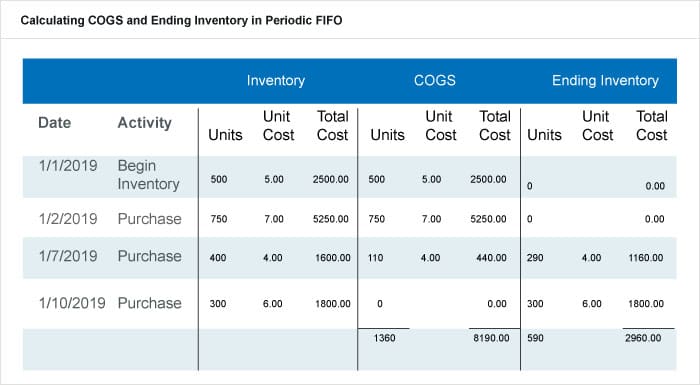

期間限定FIFO

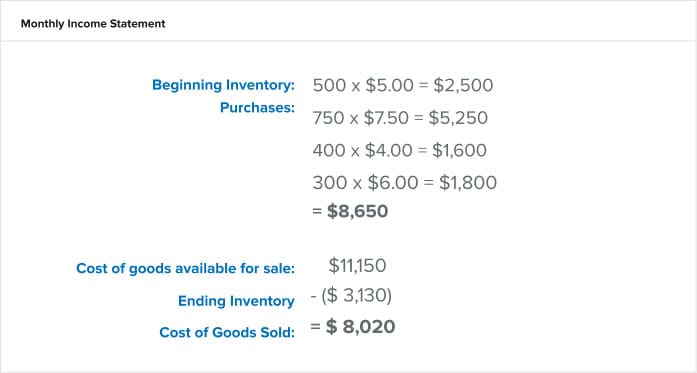

FIFOとは先入れ先出しを意味します。 先入れ先出し」という意味で、企業が最初に在庫を投入したものが最初に売れたものであるという在庫の価値観を表しています。 終期在庫の製品は、企業が最も最近に購入し、最も新しい価格で購入したものです。 周期的先入先出法の在庫システムでは、企業は実地棚卸から始めて先入先出法を適用する。 この例では、期末(1月31日)に実地棚卸で590個の製品を数えたとします。 この期間の購入品は次の表のとおりです。

1月を超えると、この会社は期首の在庫と購入で1950個になりました。 定期的なシステムでは、この期間の各販売を追跡しません。 したがって、1,950個-実測値の590個=1,360個となります。 この数字は、販売されたと予想されるユニット数であり、COGSにあると予想すべきものです。

この会社は、2019/1/1と2019/1/2の仕入れとコストをすべてCOGSに引き入れ、上から計算したCOGSの量(110ユニット)を満たすために2019/1/7の仕入れから必要な分だけを引き入れました。 先入先出法では、この会社はより最近の在庫(と価格)に移行する前に、最初に入荷した在庫を使用する。 残りのユニットを期末在庫に入れ、590個、2,960ドルとし、次の期の期首在庫にも入れます。

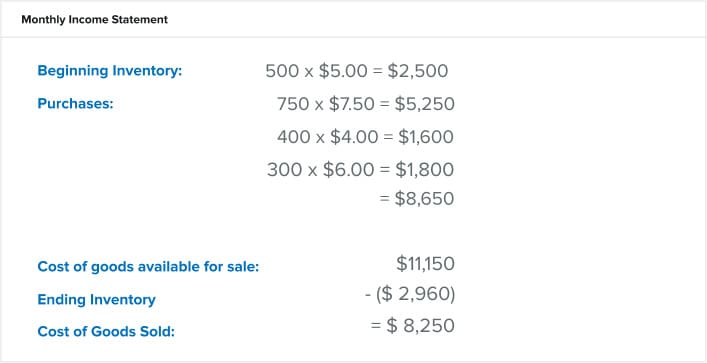

この会社は、月次損益計算書に以下の数字を記載します。

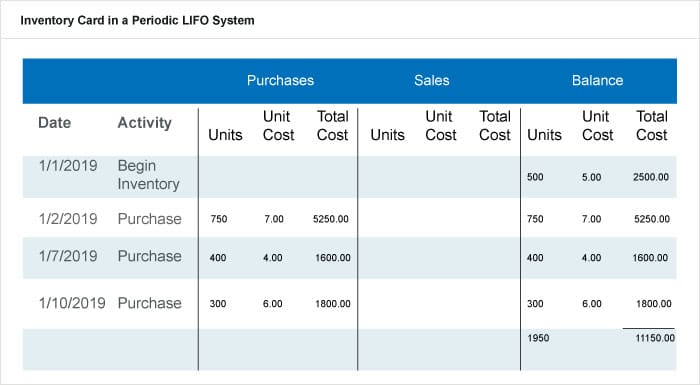

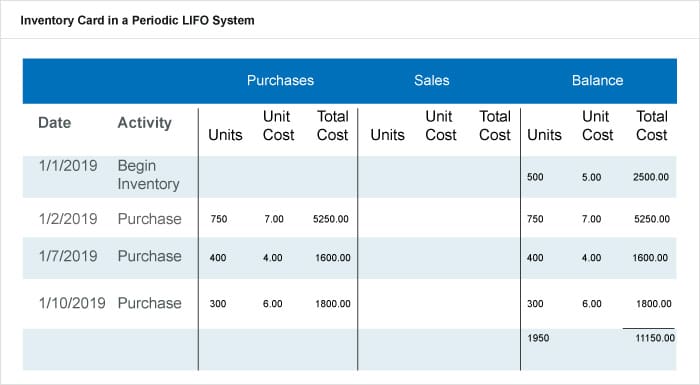

期間限定LIFO

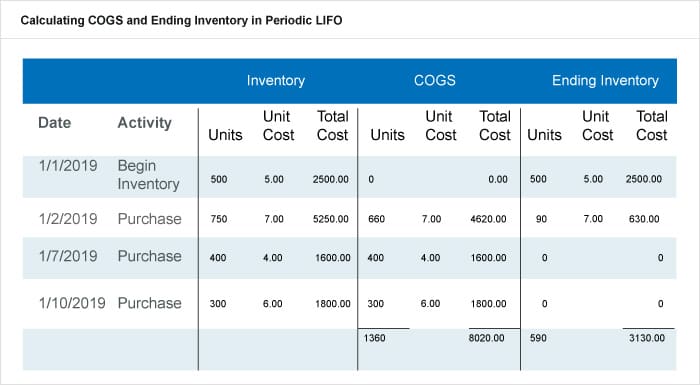

LIFOとは後入れ先出しを意味し、企業が最後に在庫に入れた商品が最初に売れた場合に、在庫に割り当てる値のことを指しています。 期末在庫の製品は、期首在庫の残りか、会社が期中に購入したものです。 周期的システムにおける後入先出法は、実地棚卸から計算を開始する。 この例では、期末(1月31日)に実地棚卸で590個の製品を数えたとします。

1月の間に、この会社は期首の在庫と仕入から1,950個のユニットを持っていました。 この期間は、各販売の追跡を気にしません。 したがって、1,950個-実測値の590個=1,360個となります。 この量は、あなたが販売されていると予想し、COGSにあると予想すべきユニット数です。

FIFO方式とは異なり、LIFO方式では最新の購入品をCOGSの計算に取り込みます。 経理担当者は、最後に購入した2019/1/10、2019/1/7、2019/1/2の660個を、付随するコストと一緒にCOGSに入れました。 期末在庫に入る残り物は、2019/1/2の仕入れから90個と、期首在庫にあったもので、590個となりました。 この会社では、次の期の期首在庫に入る総コストを3,130ドルとカウントしました。 次の数字を月次損益計算書にどのように記載するかを説明します。

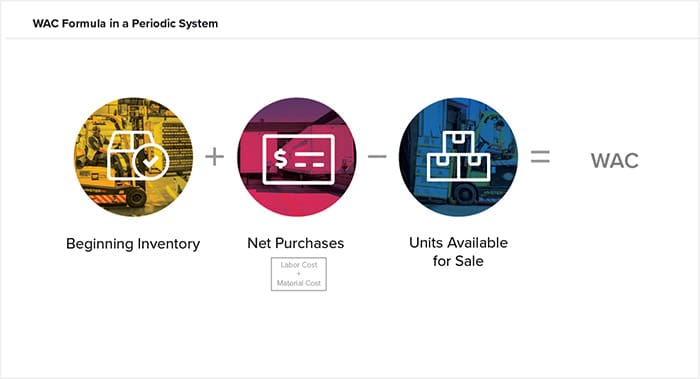

期間加重平均原価計算(WAC)

期間制における加重平均原価計算(WAC)は、もう一つのコストフローの仮定であり、期末在庫の値を割り当てるために平均値を使用します。 WACを使用すると、購入または製造された最も古い製品と最も新しい製品の間のどこかで在庫を評価することになります。

計算式は、WAC = BI + P / 販売単位

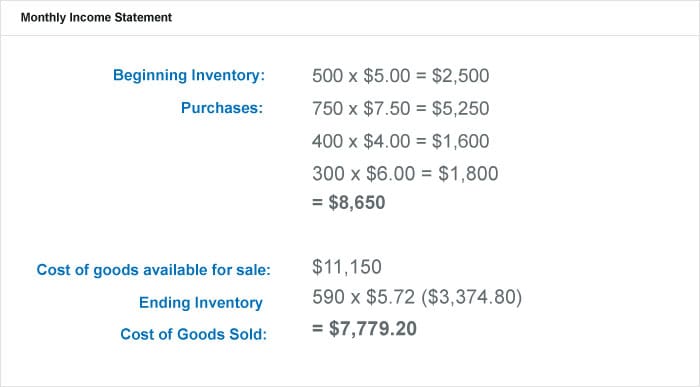

一貫性を保つために、上記の先入先出法と後入先出法の同じ例を使って、加重平均を計算します。 この例では、物理的な在庫は、期末、つまり1月31日に自社製品を590個数えました。

先に進む前に、総コストを期間中の総ユニット数で割った11,150ドル/1,950ユニット=5.72ドル/ユニットから、期間中の購入額の加重平均を計算します。 この数字から、同社が数えた590個の実地棚卸を組み込むことになる。

お分かりのように、期間制における加重平均は、元帳の外で行われる計算です。 この方法では、期間中に会社が何かを買ったり売ったりしたときに、取引を移すのではなく、期間中の平均を計算します。

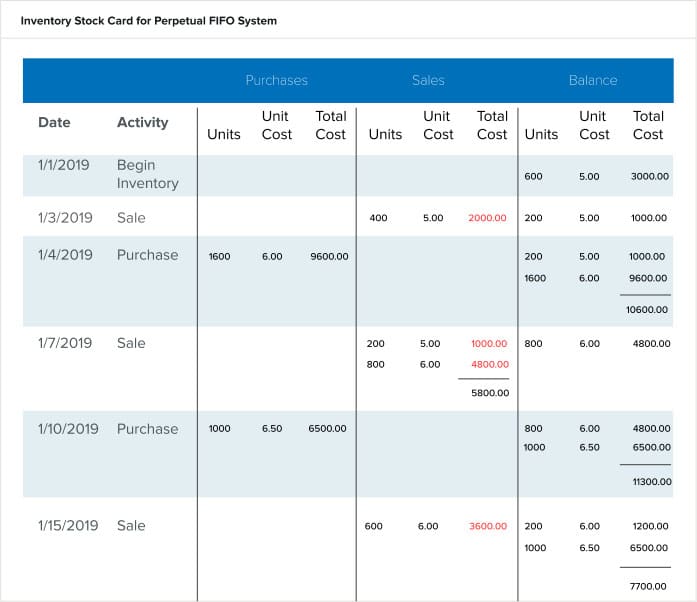

永久先入先出法

永久先入先出法では、会社は元帳に発生した売上を含めます。 会社は、元帳のデータの正確さを確認するためにのみ、実地棚卸を行う必要があります。 棚卸しは毎年行うか、サイクルカウントで行うことになる。 永久システムと定期システムの台帳の最大の違いは、残高がユニットだけでなく、それらのユニットの価値(または総コスト)の連続集計であることである。 残高の中で繰り越される単価は、販売された在庫が入ってきた時に基づいている。 株式は、会社でのライフサイクルを通じて、会社が購入した価値を維持します。 例えば、2019年1月4日に1個あたり6ドルで購入した株式は、売却までその価値を維持します。 下のチャートでランニング集計をご覧ください。

期末には、最後の入力として期末在庫がすでに計算されています。 今期は1,000個、総コスト7,700.00ドルとなります。 1個あたりのコストは6.50ドル、つまり当期の最終仕入単価です。 この台帳からCOGSを計算するには、売上欄の総コストを見て、その期間に会社が販売したものの数値を加算します。 赤字の数字、つまり、2,000ドル+1,000ドル+4,800ドル+3,600ドル=11,400ドルです。

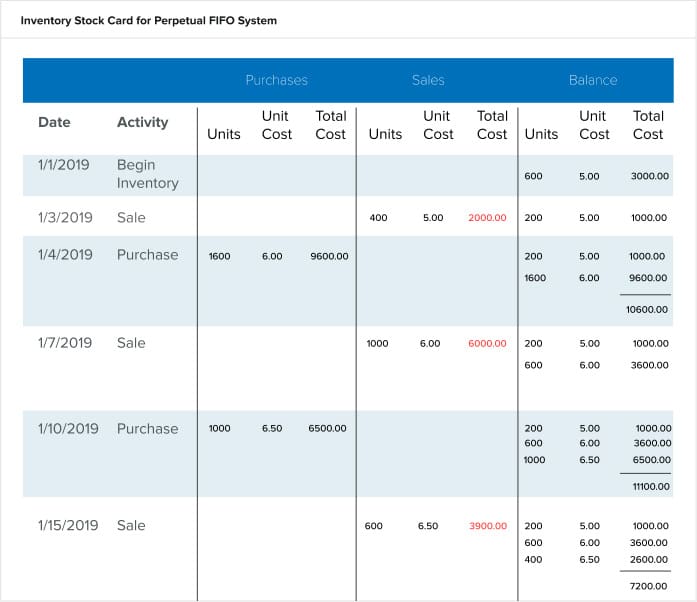

永久後入先出法

永久後入先出法では、仕入れと販売にも総勘定元帳の集計を使用しますが、古い在庫に移行する前に最後に仕入れた在庫を販売します。 言い換えれば、販売したものの原価は、その在庫に対して最後に支払った金額と同じです。 上のFIFOカードと同じ活動を、下のLIFOカードでご覧ください。

売上の単価と、残高に繰り越すものの違いに注目してください。 最も注目すべきは2019/1/7の売上取引です。 FIFOカードでは、2つの異なる原価で2つの別々の売上取引(200個を5.00ドル/個、800個を6.00ドル/個)が記されていました。 後入先出法のカードでは、最新のコスト(1個あたり6ドル)で十分な在庫があり、1回の入力で販売要求を満たすことができた。 このエントリーは、最も最近に購入した在庫を最も最近の価格で購入したものです。

カードの下部に表示されている終了在庫を集計します。 それは3つの異なる単価で1,200であり、期間中の合計は7,200ドルになります。 売上欄の総コスト(赤の数字)を加えてCOGSを計算します。 COGSは、会社が販売したものを、そのユニットが実際に販売した価格で反映します。 したがって、COGS = $2,000 + $6,000 + $3,900 = $11,900 となります。

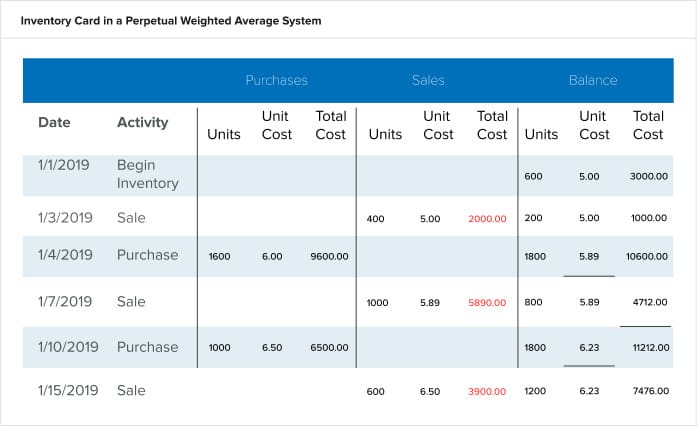

永久加重平均原価計算

永久加重平均計算では、会社は購入、販売、単価の連続的な集計を行います。 ソフトウェアは、購入のたびに単価を再計算し、在庫ユニットの現在のバランスと価格の平均値を表示します。 次の販売取引では、新たに計算された単価が反映されます。 上のFIFOとLIFOのカードと同じ活動を、下の加重平均のカードで見てみましょう。

購入のたびに、単価が異なることに注目してください。 システムは、まだ在庫があるものと、会社が仕入れで追加したものとの平均値に基づいて、単価と総原価の値を再計算します。 期末在庫の数字は、カードの最後の数字です。 1200個、価格は7,476ドルです。 会社が販売したもの(赤)の総費用を加算して、COGSを計算します。 COGS = $2,000 + $5,890 + $3,900 = $11,790となります。

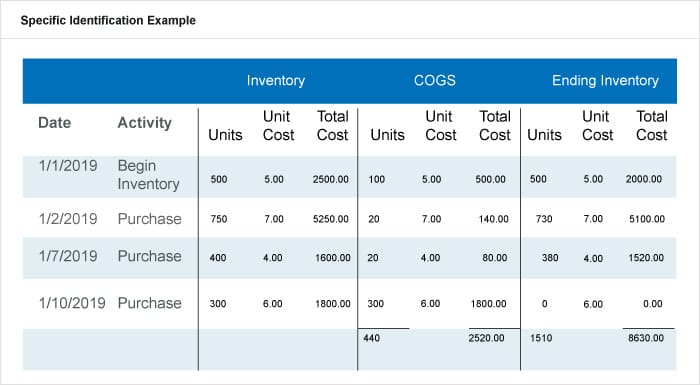

特定の識別方法

特定の識別方法は、周期的なシステムでも永久的なシステムでも同じです。 あまり使われていませんが、この方法は非常に詳細な実地棚卸を必要とします。 会社は、各商品の合計単位と、期末に残った各商品に対して支払った金額を知らなければなりません。 言い換えれば、会社は製品の各ユニットに実際のコストを付けるのである。 製品が自動車や高級技術製品のような大きなものである場合、会社は各ユニットに固有の識別番号やタグを与えなければならないので、これは簡単です。

以下の例では、上記と同じ活動を行っていますが、会社は各ユニットを個別に追跡し、何を購入したかを追跡しています。 その後、詳細な実地棚卸を行い、販売された各ユニットを購入された日付で報告しています。

まず、購入日ごとに終了在庫を報告し、それらを合計します。 この期間の終了在庫は440個で2,520ドルです。 各ラインアイテムのCOGを計算し、それらを合計して当期のCOGSを算出します。 この例では、COGSは8,630.00ドルです。

NetSuiteは在庫の可視性を提供するのに役立ちます

在庫を適切に管理することは、ビジネスを左右する可能性があり、在庫を把握することは成功に不可欠です。 在庫数が少ない企業や小規模なビジネスでは定期的な方法でも問題ありませんが、規模の拡大を計画している企業では永久的な在庫システムを導入する必要があります。 どのような在庫管理プロセスを選択するかに関わらず、意思決定者は在庫を効果的に管理するための適切なツールが必要です。 NetSuiteは、複数の場所の在庫を追跡し、再注文ポイントを決定し、安全在庫とサイクルカウントを管理するための一連のネイティブツールを提供しています。 需要計画と流通要件計画の機能により、組織全体の需要と供給の適切なバランスを見つけることができます。

在庫を自動的に管理し、ハンドリングコストを削減し、キャッシュフローを向上させる方法については、こちらをご覧ください

。