Acima do sistema perpétuo a conta de Inventário está constantemente (ou perpetuamente) a mudar. Quando um retalhista compra mercadoria, o retalhista debita a sua conta de Inventário pelo custo; quando o retalhista vende a mercadoria aos seus clientes, a sua conta de Inventário é creditada e a sua conta de Custo de Mercadorias Vendidas é debitada pelo custo das mercadorias vendidas. Em vez de ficar inactivo como acontece com o método periódico, o saldo da conta de Inventário é continuamente actualizado.

Até ao sistema perpétuo, são registadas duas transacções quando a mercadoria é vendida: (1) o montante das vendas é debitado em Contas a Receber ou Cash e é creditado em Vendas, e (2) o custo da mercadoria vendida é debitado em Custo das Mercadorias Vendidas e é creditado em Inventário. (Nota: No sistema periódico a segunda entrada não é feita.)

Com FIFO perpétuo, os primeiros (ou mais antigos) custos são os primeiros movidos da conta de Inventário e debitados na conta de Custo das Mercadorias Vendidas. O resultado final sob FIFO perpétuo é o mesmo que sob FIFO periódico. Por outras palavras, os primeiros custos são os mesmos quer se mova o custo para fora do inventário com cada venda (perpétuo) ou se espere até que o ano termine (periódico).

B2. LIFO perpétuo

Acima do sistema perpétuo, a conta de inventário está constantemente (ou perpetuamente) a mudar. Quando um retalhista compra mercadoria, o retalhista debita a sua conta de Inventário pelo custo da mercadoria. Quando o retalhista vende a mercadoria aos seus clientes, o retalhista credita a sua conta de Inventário pelo custo da mercadoria que foi vendida e debita a sua conta de Custo da Mercadoria Vendida pelo seu custo. Em vez de ficar inactivo como acontece com o método periódico, o saldo da conta de Inventário é continuamente actualizado.

Até ao sistema perpétuo, são registadas duas transacções no momento em que a mercadoria é vendida: (1) o montante das vendas é debitado em Contas a Receber ou Caixa e é creditado em Vendas, e (2) o custo da mercadoria vendida é debitado em Custo das Mercadorias Vendidas e é creditado em Inventário. (Nota: No sistema periódico a segunda entrada não é feita.)

Com LIFO perpétuo, os últimos custos disponíveis no momento da venda são os primeiros a serem retirados da conta de Inventário e debitados na conta de Custo de Mercadorias Vendidas. Uma vez que este é o sistema perpétuo, não podemos esperar até ao final do ano para determinar o último custo – uma entrada deve ser registada no momento da venda, a fim de reduzir a conta de Inventário e aumentar a conta Custo dos Produtos Vendidos.

Se os custos continuarem a aumentar ao longo de todo o ano, o LIFO perpétuo produzirá um custo inferior dos produtos vendidos e um rendimento líquido superior ao LIFO periódico. Geralmente, isto significa que o LIFO periódico resultará em menos impostos sobre o rendimento do que o LIFO perpétuo. (Se desejar minimizar o montante pago em impostos sobre o rendimento durante períodos de inflação, deve discutir o LIFO com o seu consultor fiscal.)

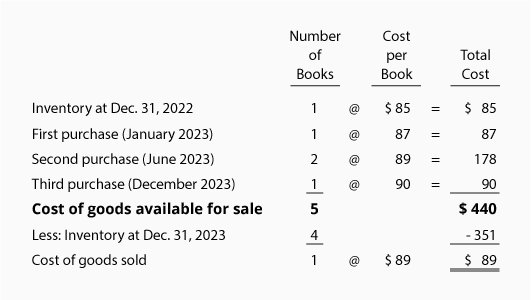

p>Após mais uma vez usaremos o nosso exemplo para a Livraria Corner Shelf:

P>Vamos assumir que depois da Estante Corner fazer a sua segunda compra em Junho de 2020, a Estante Corner vende um livro. Isto significa que o último custo na altura da venda foi de 89 dólares. Sob LIFO perpétuo, a seguinte entrada deve ser feita no momento da venda: $89 serão creditados ao Inventário e $89 serão debitados ao Custo dos Bens Vendidos. Se esse foi o único livro vendido durante o ano, no final do ano a conta Custo de Bens Vendidos terá um saldo de $89 e o custo na conta Inventário será de $351 ($85 + $87 + $89 + $90).

Se a livraria vender o livro por $110, o seu lucro bruto no LIFO perpétuo será de $21 ($110 – $89). Note-se que isto é diferente do lucro bruto de $20 sob LIFO.

B3. Média Perpétua

Acima do sistema perpétuo, a conta de inventário está constantemente (ou perpetuamente) a mudar. Quando um retalhista compra mercadoria, os custos são debitados na sua conta de Inventário; quando o retalhista vende a mercadoria aos seus clientes, a conta de Inventário é creditada e a conta de Custo das Mercadorias Vendidas é debitada pelo custo das mercadorias vendidas. Em vez de ficar inactivo como acontece com o método periódico, o saldo da conta de Inventário sob a média perpétua muda sempre que ocorre uma compra ou venda.

A partir do sistema perpétuo, são feitos dois conjuntos de entradas sempre que a mercadoria é vendida: (1) o montante das vendas é debitado em Contas a Receber ou Dinheiro e é creditado em Vendas, e (2) o custo da mercadoria vendida é debitado em Custo das Mercadorias Vendidas e é creditado em Inventário. (Nota: No sistema periódico, a segunda entrada não é feita.)

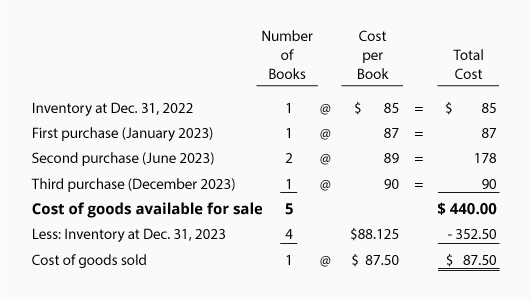

A partir do sistema perpétuo, “médio” significa o custo médio dos artigos em inventário a partir da data da venda. Este custo médio é multiplicado pelo número de unidades vendidas e é retirado da conta de Inventário e debitado na conta de Custo dos Produtos Vendidos. Utilizamos a média a partir do momento da venda, porque este é um método perpétuo. (Nota: Sob o sistema periódico esperamos até que o ano termine antes de calcular o custo médio).

Vamos utilizar novamente o mesmo exemplo para a Estante de Canto:

p>Vamos assumir que depois da Estante de Canto fazer a sua segunda compra, a Estante de Canto vende um livro. Isto significa que o custo médio no momento da venda foi de $87,50 ( ÷ 4]). Uma vez que se trata de uma média perpétua, deve ser feita uma entrada no diário no momento da venda por $87,50. Os $87,50 (o custo médio no momento da venda) são creditados no Inventário e são debitados no Custo dos Produtos Vendidos. Após a venda de uma unidade, três unidades permanecem no inventário e o saldo na conta do Inventário será de $262,50 (3 livros a um custo médio de $87,50).

p>Vamos assumir que depois da Estante de Canto fazer a sua segunda compra, a Estante de Canto vende um livro. Isto significa que o custo médio no momento da venda foi de $87,50 ( ÷ 4]). Uma vez que se trata de uma média perpétua, deve ser feita uma entrada no diário no momento da venda por $87,50. Os $87,50 (o custo médio no momento da venda) são creditados no Inventário e são debitados no Custo dos Produtos Vendidos. Após a venda de uma unidade, três unidades permanecem no inventário e o saldo na conta do Inventário será de $262,50 (3 livros a um custo médio de $87,50).

Após a venda de uma unidade, o custo médio por unidade mudará para $88,125 ( ÷ 4). Como se pode ver, o custo médio passou de $87,50 para $88,125 – é por isso que o método da média perpétua é por vezes referido como o método da média móvel. O saldo do inventário é de $352,50 (4 livros com um custo médio de $88,125 cada).

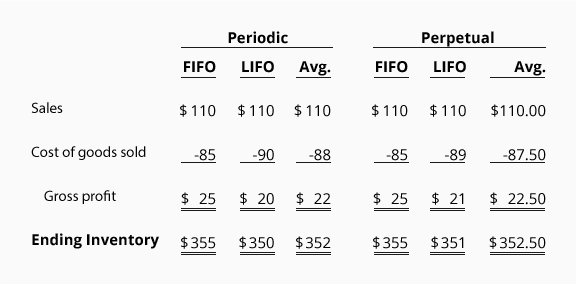

Comparação de suposições de fluxo de custos

Below é uma recapitulação dos montantes variáveis para o custo dos bens vendidos, lucro bruto, e inventário final que foram calculados acima.

p>O exemplo assume que os custos estavam continuamente a aumentar. Os resultados seriam diferentes se os custos estivessem a diminuir ou a aumentar a um ritmo mais lento. Consulte o seu consultor fiscal relativamente à eleição da assunção de fluxo de custos.