Congratulações, ganharam a lotaria! Não ganhou o grande prémio, mas terá um mês para decidir como investir 1 milhão de dólares depois de impostos. O que fazer com o dinheiro?

Para muitos, pode parecer uma fantasia perigosa, mas é uma pergunta comum de entrevista de lavatório ou de nadar em fundos de cobertura. A beleza da pergunta é que há muitas maneiras diferentes de a fazer. Alguns de vós lendo isto podem comprar os imóveis sob o vosso pequeno negócio com o dinheiro, o que significaria retorno garantido e fluxo de caixa. Outros poderiam deixar o dinheiro em dinheiro e descobrir o que fazer com ele mais tarde.

Abrigo a questão a partir da minha experiência com os mercados financeiros. Preferia pessoalmente investir o dinheiro em bens imobiliários, mas esse é um negócio que a maioria dos meus leitores não poderia replicar. A este ponto, os meus objectivos para este exercício são simples:

- Beat the S&P 500 numa base absoluta e ajustada ao risco.

- Gastar menos de 1 hora por semana a gerir a carteira.

li>Sustentar uma taxa de retirada anual de 5%, ajustada anualmente à inflação (se desejado, embora as retiradas percentuais fixas tendam a ter resultados mais suaves do que os montantes fixos).

Muitos investidores têm crenças limitativas de que não podem vencer o mercado, não serão capazes de se reformar, etc. A forma como o investidor típico gere o seu dinheiro, estas crenças são muitas vezes correctas. No entanto, é possível fazer melhor. O seu primeiro passo é definir os seus objectivos de investimento da forma exacta como o fiz acima, e depois conceber uma carteira que irá cumprir esses objectivos.

Sem mais delongas, eis como eu investiria $1 milhão para cumprir os objectivos acima.

Estratégia 1: Indexação Baseada em Factores

A base da estratégia é investir em fundos de índice. A teoria financeira sustenta que o seu retorno ajustado ao risco aumenta pela raiz quadrada do número de oportunidades de investimento independentes em que pode investir. Em inglês simples, isto significa que os investidores mais diversificados fazem melhor do que os concentrados, em média. Para melhorar os seus retornos de investimento, precisa de melhorar os pontos fortes das suas previsões de investimento (pense em Buffett e Munger) ou de diversificar mais (pense em Ray Dalio). A postura de muitos tipos de fundos de cobertura é que não diversificam porque são inteligentes. A minha opinião é que eu diversifiquei porque sou suficientemente inteligente para saber o que não sei, e posso usar a alavancagem e a diversificação para escrever sobre a minha falta de conhecimentos de contabilidade arcana.

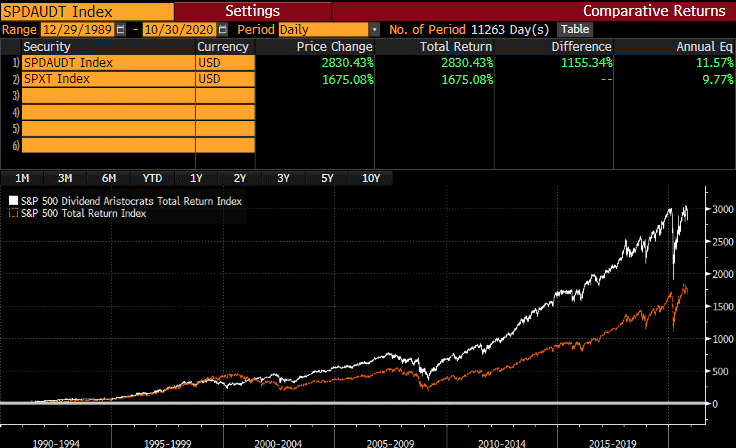

A ideia por detrás do investimento baseado em factores é que existem factores estatísticos que identificam fontes de risco e retorno. Por exemplo, a investigação mostra que as empresas que pagam dividendos têm tido tendência a superar aqueles que não pagam dividendos a longo prazo. Isto não é ciência de foguetes – se investir dinheiro em empresas que perdem dinheiro, tenderá também a perder dinheiro. É aí que entra o ProShares S&P 500 Dividendos Aristocratas ETF (NOBL). Ploutos é um gestor de fundos de pensões que também escreve para Seeking Alpha. Tem escrito sobre estes factores e actualiza-os regularmente. Há sempre jogadores de lotaria por aí que querem especular sobre empresas falidas e perdedoras, pelo que os mercados não são, de forma retumbante, eficientes a este respeito.

Source: “Performance Aristocrata Dividendo”: Outubro 2020″ por Ploutos, Seeking Alpha

The iShares Edge MSCI Min Vol USA ETF (USMV) e o iShares Edge MSCI Min. Vol. EAFE ETF (EFAV) são fundos de baixa volatilidade que jogam com a mesma ideia. A teoria financeira sustenta que a volatilidade de uma determinada acção aumenta quando entram em dificuldades financeiras, pelo que possuir ETFs de baixa volatilidade é uma forma de garantir que nada do que possui irá à falência no seu turno. Isto permite que os seus vencedores corram e reduz as suas perdas. A USMV e a EFAV também beneficiam da exposição a empresas mais pequenas e menos populares.

A Direxion NASDAQ-100 Equal Weighted Index Shares (QQQE) é o Nasdaq, mas ponderado de forma igual. Esta é outra ideia que Ploutos tem escrito na sua série de factores, sendo a teoria que os investidores tendem a arar dinheiro em empresas que são grandes, familiares e populares. Isto causa distorções nas avaliações das maiores empresas em comparação com as empresas mais pequenas. Quase sempre é possível obter melhores dividendos e retornos em empresas que são mais pequenas, ou pelo menos impopulares. Recentemente fiz modelos de fluxo de caixa para a Apple (AAPL) e Microsoft (MSFT), e descobri que os investidores podem esperar rendimentos na faixa dos ~6 por cento se comprarem agora. Eu era proprietário de um monte de Apple quando estava a negociar cerca de 10x-12x de ganhos, e agora é um 31x. Desejo aos novos compradores a melhor das sortes.

A investigação demonstrou que quando os índices alargados se concentram demasiado, a volatilidade é maior e os retornos futuros são menores. Isto aconteceu nos EUA nos anos 60, o boom tecnológico no final dos anos 90, e agora. Acredito fortemente na tecnologia, mas já não sinto que a concentração do Nasdaq irá servir os investidores.

Fundos Indexos

$100.000 em NOBL

$75.000 em USMV

$75.000 em EFAV

$100.000 em QQQE

Estratégia 2: Valor Investindo

Muitos investidores gostam de jogar acções de valor com ETFs, mas a minha experiência tem demonstrado que as ETFs são extremamente más na identificação de acções de bom valor. Por conseguinte, eu pegaria em 100.000 dólares que investiria numa ETF de valor e iria comprar as acções mais mal amadas das acções não amadas. Eu compraria mais das minhas acções de cigarros, companhias de seguros de vida, REITs, bancos, e talvez até uma ou duas companhias petrolíferas. A ideia é manter tudo pelo menos 1 ano e rodar lentamente para o que quer que seja, tanto por favor como por razões financeiras sólidas. A investigação mostra que as acções com ratings de crédito mais elevados superam as acções com ratings de crédito baixos.

Coordenei o meu investimento de valor com Pietros Maneos – ele escreve mensalmente sobre as suas escolhas de valor aqui. É sobretudo uma estratégia de compra e retenção, os nossos prazos são de 12 meses ou mais. Esta parte da carteira é opcional, como mostrarei abaixo.

Dividendo individual/acções de valor

$100.000 em 10 acções avg. @Rendimento de 5%

Estratégia 3: Paridade de risco

Paridade de risco baseia-se na teoria financeira muito mais do que as duas primeiras estratégias, mas é bastante eficaz. Tradicionalmente, as estratégias de paridade de risco pediriam dinheiro emprestado para comprar acções e tesouros a longo prazo ao mesmo tempo, e uma vez que têm correlação mútua negativa e retornos positivos a longo prazo, é possível reequilibrá-los periodicamente e, historicamente, pode esmagar o S&P desta forma. Agora, estamos a viver num mundo orientado pelo Fed, por isso tive de mudar um pouco o livro de jogo.

Para uma cartilha sobre o que estou a fazer aqui, pode ler a minha mais recente prestação sobre paridade de risco, intitulada “The Quant Strategy That’s 20-5 Against the S&P 500 desde 1995”

A ideia é que tem a capacidade de pedir emprestado a 0.5% ou menos no ambiente actual, e pode alavancar futuros para quebrar a barreira de ter 100% do seu dinheiro em acções/obrigações, por isso uma boa utilização dessa alavancagem é usar o dinheiro para diversificar e reequilibrar.

P>Eu colocaria $500.000 numa ETF de obrigações PIMCO (é uma longa história sobre porque é que geralmente não faço obrigações passivas – leio todos os prospectos pelo menos uma vez antes de investir em produtos, e as ETF de obrigações passivas são manipuladas por algo conhecido como a regra da maturidade mínima). Por conseguinte, escolho activo quando se trata de obrigações fora dos Tesouros e munis. PIMIX é também uma boa opção, mas está mais correlacionada com acções, e assim, aumentará os saques.

P>Daria adicionalmente $100.000 nocionais em ouro e tesouros de longo prazo, respectivamente, e investiria dinheiro em obrigações, mantendo ao mesmo tempo a exposição a acções através de S&P futuros. Se pensar que a exposição S&P é um pouco pesada, pode então vender SPY se quiser baixar, especialmente se a volatilidade aumentar.

A beleza de usar uma estratégia de paridade de risco como esta é que pode aumentar o seu retorno esperado sem aumentar o seu risco, desde que o retorno a longo prazo dos activos que compra esteja acima da taxa de retorno do dinheiro, por causa dessa mesma lei de raiz quadrada que discuti anteriormente.

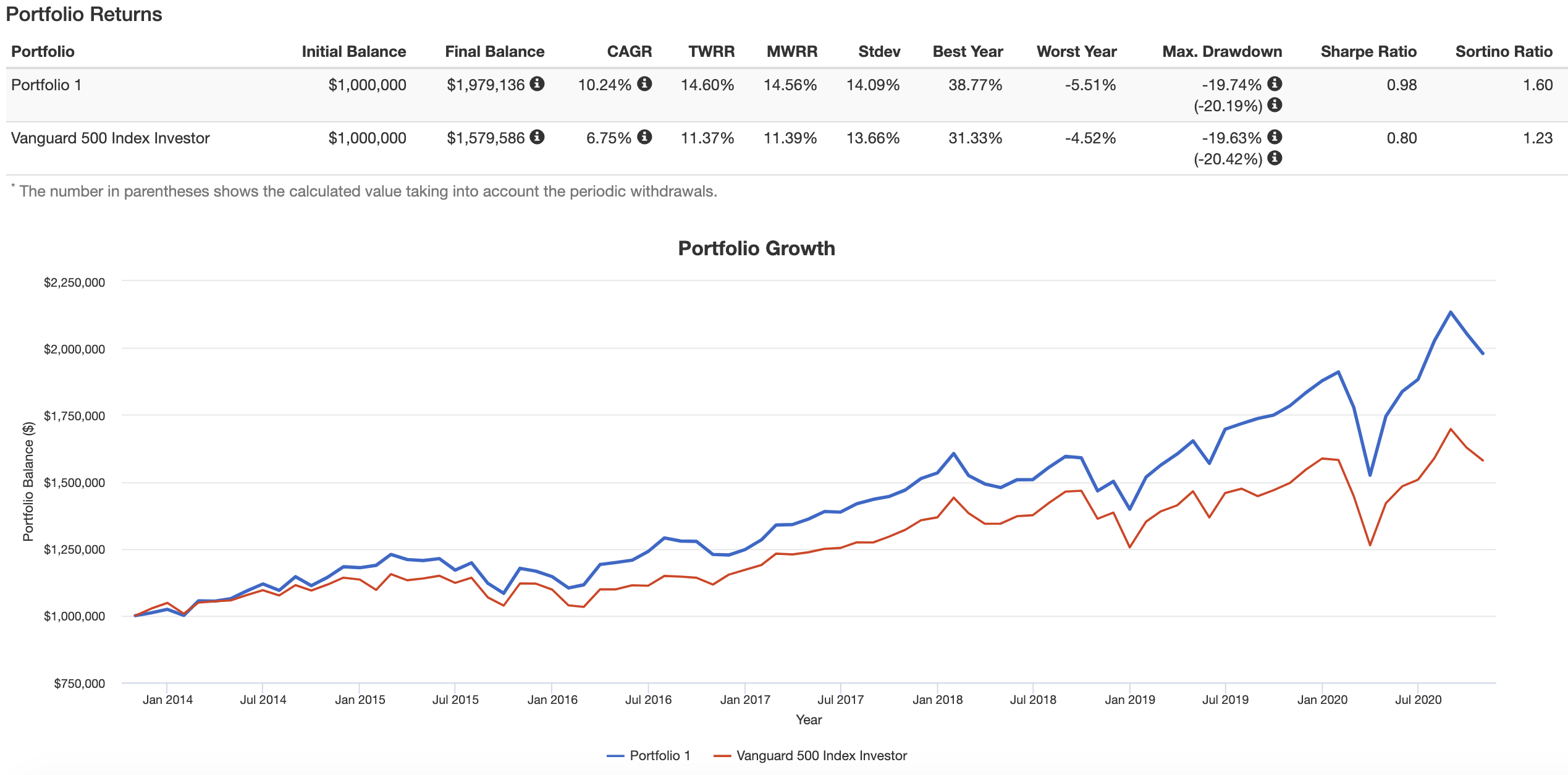

Fiz um teste rápido e verifiquei que a utilização de alavancagem para diversificar resultou num retorno superior ao S&P 500 com um perfil de risco semelhante.

P>Pode ver o teste aqui no Portfolio Visualizer. Substituí as acções de valor pelo S&P 500 porque as posições mudam periodicamente, mas estou suficientemente confortável no meu registo de investimento de valor pessoal e no tamanho da posição (10 por cento do valor da carteira) para não introduzir demasiado risco de erro de rastreio negativo. Se o investimento de valor não for a sua coisa, pode implementar a estratégia da forma exacta que eu fiz no meu teste. Aqui estão as atribuições.

Bonds

$500.000 em BOND

S&P 500 futuros

$600.000 nocionais

Futuros dourados

$100,000 nocional

Ultra 30 futuros do Tesouro

$100.000 nocional em futuros do Tesouro de 30 anos

Exposição total =$1.700,000

A carteira pode ser alavancada em segurança até 2-1 e ainda teria um perfil de risco semelhante ao dos fundos de índice de baunilha, mas provavelmente não quereria que a alocação de capital social fosse superior a 125 por cento se vivesse parcialmente do dinheiro ou não satisfizesse os meus objectivos originais. Uma coisa curiosa é que a utilização da alavancagem para diversificar faz com que a carteira tenha menos levantamentos severos a uma taxa de retirada de 5% do que o facto de ser tudo incluído nas acções. Eu aumentaria a alocação do Tesouro quando as taxas de juro se normalizassem. Além disso, reequilibrar a carteira não menos do que trimestralmente.

Carteira cheia:

Fundos Indexos

$100.000 em NOBL

$75.000 em USMV

$75.000 em EFAV

$100.000 em QQQE

Dividendos Individuais/Valor Acções

$100.000 em 10 acções avg. @ 5 por cento de rendimento

Bonds

$500.000 em BOND

S&P 500 futuros

$600.000 nocionais

Futuros de ouro

$100.000 nocionais

Ultra 30 futuros do Tesouro

$100,000 nocional em futuros do Tesouro a 30 anos

Exposição total = $1,750,000

Fonte: Portfolio Visualizer

Conclusion

A estratégia acima teria regressado perto de 15% anualizada antes de qualquer retirada desde 2013. Desde então, houve dois mercados de ursos, um em 2018 e outro em 2020. Embora existam muitas formas de investir, penso que a indexação baseada em factores, o investimento em valor e a paridade (inteligentemente aplicada) do risco são as apostas mais seguras do livro.

Se se deve tentar viver apenas de uma carteira de investimentos é outra discussão (a resposta é provavelmente não). Apesar do tamborilar dos avisos de pobreza dos principais meios de comunicação social, o reformado típico pode viver bem com uma combinação de segurança social, uma carteira de investimento inteligente e uma casa paga.

Siga-me em Seeking Alpha for future research updates!