O que é a Curva Laffer?

A Curva Laffer é uma explicação teórica da relação entre as taxas de impostos Contabilização dos Impostos sobre o RendimentoOs impostos de rendimento e a sua contabilidade é uma área chave das finanças empresariais. Ter um entendimento conceptual da contabilização dos impostos sobre o rendimento sem a autorização do governo e as receitas fiscais cobradas a essa taxa de imposto. Foi introduzida pela Lei da Oferta americanaA Lei da Oferta é um princípio básico em economia que afirma que, assumindo tudo o resto como constante, um aumento do preço dos bens-economista, Arthur Laffer. O conceito não foi inventado por Laffer; houve outros antecedentes dos escritos do século XIV de Ibn Khaldun.

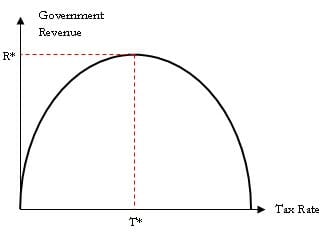

A Curva de Laffer diz que não há cobrança de receitas fiscais às duas taxas extremas de 0% e 100%. No entanto, existe uma taxa de imposto óptima entre estes dois extremos que maximiza a cobrança de receitas fiscais.

Uma das principais hipóteses da teoria é que se a tributação sobre uma determinada actividade, como a produção, for aumentada para além de um determinado ponto, menos dela é produzida. Para além da taxa de imposto ideal, os trabalhadores começam a acreditar que os seus esforços adicionais estão a resultar em rendimentos adicionais mais baixos. Assim, trabalham menos, o rendimento diminui, e a cobrança de impostos diminui.

Trabalhos da Curva de Laffer

Traçamos a taxa de imposto no eixo horizontal e as receitas governamentais provenientes da tributação no eixo vertical. A curva assume uma forma parabólica. Sugere que no ponto inicial, a origem quando a taxa de imposto é 0%, não há receitas para o governo. À medida que o governo aumenta a taxa de imposto, a receita também aumenta até T*. Para além do ponto T*, se a taxa de imposto for aumentada, as receitas começam a diminuir. Em suma, as tentativas de tributar acima de um certo nível são contraproducentes e resultam efectivamente em menos receitas fiscais totais.

O desejo dos contribuintes de trabalhar arduamente por mais rendimentos começa a diminuir porque sentem que mais do seu dinheiro está a ser retirado pelo governo. À taxa de imposto de 100%, a base tributária do país será nula e ninguém trabalhará porque terá de ceder todos os seus rendimentos como impostos. T* é a taxa de imposto ideal que um governo deveria procurar alcançar.

Significado da Curva Laffer

Laffer trouxe o seu conceito à atenção dos decisores políticos em 1974, quando a abordagem geral da maioria dos economistas era keynesiana. Defendiam mais gastos governamentais para estimular a procura, o que, por sua vez, significava mais impostos. A política revelava-se ineficaz e Laffer afirmava que o problema não se devia a uma procura demasiado reduzida, mas sim à carga de pesados impostos e regulamentos que deixavam os produtores sem incentivo para produzir mais.

Cortes nas taxas fiscais afectam as receitas de duas formas. Cada redução das taxas de imposto traduz-se directamente em menos receitas governamentais, mas também coloca mais dinheiro nas mãos dos contribuintes, aumentando o seu rendimento disponível. A longo prazo, a actividade empresarial aumenta, as empresas contratam mais, que por sua vez gastam mais, e isto leva ao crescimento económico. O crescimento cria uma base fiscal maior e gera receitas fiscais totais mais elevadas.

Uma taxa fiscal mais elevada aumenta a carga fiscal sobre os contribuintes. A curto prazo, pode aumentar as receitas num pequeno montante, mas tem um efeito maior a longo prazo. Reduz o rendimento disponível dos contribuintes, o que, por sua vez, reduz as suas despesas de consumo. A procura agregada na economia diminui e os produtores criam menos. Isto leva a um aumento do desemprego. A base fiscal do governo cai e o mesmo acontece com as suas receitas fiscais.

Leituras Relacionadas

CFI é o fornecedor oficial da Modelação Financeira global & Analista de Avaliação (FMVA)®FMVA® CertificaçãoJunte 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari  programa de certificação, concebido para ajudar qualquer pessoa a tornar-se um analista financeiro de classe mundial. Para continuar a aprender e avançar na sua carreira, consulte os seguintes recursos gratuitos do CFI:

programa de certificação, concebido para ajudar qualquer pessoa a tornar-se um analista financeiro de classe mundial. Para continuar a aprender e avançar na sua carreira, consulte os seguintes recursos gratuitos do CFI:

- Política fiscalPolítica fiscalPolítica fiscalPolítica fiscal refere-se à política orçamental do governo, que envolve o governo a controlar o seu nível de despesas e taxas fiscais

- Tax ShieldTax ShieldA Tax ShieldA Tax Shield é uma dedução permitida do rendimento tributável que resulta numa redução dos impostos devidos. O valor destes escudos depende da taxa de imposto efectiva para a empresa ou indivíduo. As despesas comuns que são dedutíveis incluem depreciação, amortização, pagamentos de hipotecas e despesas com juros

- Quantitative EasingQuantitative EasingQuantitative easing (QE) é uma política monetária de impressão de dinheiro, que é implementada pelo Banco Central para dinamizar a economia. O Banco Central cria

li>Valor Económico Acrescentado (EVA)O Valor Económico Acrescentado (EVA) mostra que a criação de valor real ocorre quando os projectos ganham taxas de retorno acima do seu custo de capital e isto aumenta o valor para os accionistas. A técnica do Rendimento Residual que serve como indicador da rentabilidade na premissa de que a rentabilidade real ocorre quando a riqueza é