O que é um empréstimo convencional?

Quando a maioria das pessoas pensa numa hipoteca, estão a pensar num empréstimo convencional.

Empréstimos convencionais são o mais próximo que se pode obter de uma hipoteca “padrão”. Não há requisitos especiais de elegibilidade, praticamente todos os mutuantes os oferecem, e pode qualificar-se com apenas 3% abaixo e uma pontuação de crédito de 620.

Graças às suas taxas baixas e ampla disponibilidade, os empréstimos convencionais são a hipoteca mais popular para compra e refinanciamento de casa.

Esta informação de empréstimo convencional é precisa a partir de hoje, 24 de Março de 2021.

Verifique a sua elegibilidade de empréstimo convencional (24 de Março de 2021, 2021)

Neste artigo (Saltar para…)

- Requisitos de um empréstimo convencional

- Ponta mínima para um empréstimo convencional

- Taxas de empréstimo convencional

- Benefícios de um empréstimo à habitação convencional

- Como é que se qualifica para um empréstimo convencional?

- Empréstimos convencionais versus empréstimos governamentais

- Verifica a sua elegibilidade

Calculadora de pagamento de hipoteca convencional

Requisitos para empréstimos convencionais

Requisitos para empréstimos convencionais variam consoante o mutuante, mas todos os empréstimos convencionais têm de cumprir certas directrizes estabelecidas por Fannie Mae e Freddie Mac:

- Uma pontuação mínima de crédito de 620

- Um rácio de endividamento inferior a 43%

- Uma entrada de pelo menos 3%

O montante do empréstimo convencional também tem de estar dentro dos limites do empréstimo: até $548.250 na maioria das áreas, mas superior em alguns Códigos ZIP de alto custo.

Se solicitar um empréstimo aconvencional com melhores credenciais – como uma pontuação de crédito de 740 ou superior e um adiantamento de 20%, por exemplo – terá acesso a taxas de portagem e um pagamento mensal mais baixo.

Se estiver no limite da qualificação para um empréstimo convencional – com uma pontuação de crédito de cerca de 620 e níveis de dívida mais elevados – a abelha tem a certeza de fazer as suas compras.

Os credores de hipotecas podem estabelecer as suas próprias exigências e taxas para empréstimos convencionais, desde que se enquadrem nos limites de empréstimos conformes estabelecidos por Fannieand Freddie.

Assim é provável que consiga encontrar uma taxa mais flexível e com melhores taxas para a sua situação.

Verifique a sua nova taxa (24 de Março de 2021)

Ponta mínima para um empréstimo convencional

É um mito comum que necessita de uma entrada de 20% para um empréstimo convencional; na verdade, pode obter uma com apenas 3% de entrada.

P>Todas as informações, existem seis opções principais de hipoteca para os requisitos de entrada para um empréstimo convencional, variando entre 3% e 20%.

Estes tipos de empréstimos convencionais incluem:

- Empréstimo convencional 97 – 3% abaixo

- Empréstimo Fannie Mae HomeReady – 3% abaixo

- Empréstimo Freddie Mac Home Possível empréstimo – 3% abaixo

- Empréstimo convencional com PMI – 5% abaixo

- Empréstimo de regresso do porquinho (sem PMI) – 10% abaixo

- Empréstimo convencional sem PMI – 20% abaixo

Do empréstimo de regresso do porquinho 10% abaixo a 3% abaixo dos empréstimos HomeReady e Conventional 97, As opções de baixo-pagamento não só existem como são extremamente populares entre os mutuários de empréstimos convencionais de hoje em dia.

Então, como é que se qualifica para empréstimo aconvencional? Simplesmente através da correspondência dos requisitos estabelecidos por Fannie Mae eFreddie Mac.

Após fazer isso, pode juntar-se ao clube de proprietários de empréstimos convencionais que constituem cerca de 69% do mercado.

O mito dos20% de entrada

De onde vem o mito sobre os20% de entrada? Provavelmente de compradores que querem evitar o pagamento de prémios de seguros hipotecários privados.

Quando se coloca menos de 20% de entrada num empréstimo convencional, o seu credor exigirá um seguro hipotecário privado (PMI). Esta cobertura ajuda a proteger o mutuante se não pagar o empréstimo.

PMI aumenta os pagamentos mensais da hipoteca. Mas não há problema se isso lhe permitir obter um empréstimo convencional com uma entrada que possa pagar.

PMI pode também ser cancelado mais tarde, assim que a sua casa atingir pelo menos 20% de capital próprio. Não ficará preso a ele para sempre.

Taxas de empréstimo convencionais

Empréstimos convencionais vêm com taxas baixas que tornam a compra de casa acessível.

A taxa média actual para empréstimos convencionais é de 3,125% (3,125% APR) para uma hipoteca de 30 anos com taxa fixa, que é o tipo mais popular.

Para um empréstimo convencional de 15 anos, a taxa média cai para 2,74% (2,74% TAEG).

As taxas de empréstimo convencionais de hoje (24 de Março, 2021)

| Loan type | Taxa de juro média | APR |

| Convencional 30-Ano FRM | 3.125% | 3.125% |

| Conventional 15-Year FRM | 2,74% | 2.74% |

| Conventional 5/1 ARM | 3% | 2.743% |

*Taxas médias comunicadas diariamente pela rede de emprestadores TheMortgageReports.com. Ver aqui as nossas hipóteses completas de empréstimo

As taxas de empréstimo convencionais são fortemente baseadas na pontuação de crédito do requerente – mais do que as taxas para empréstimos FHA.

Por exemplo, um comprador de habitação com uma pontuação 740 e 20% abaixo será oferecido cerca de 0,50% mais baixo do que um comprador com uma pontuação 640.

As taxas são também baseadas em títulos garantidos por hipoteca (MBS) que são negociados tal como as acções. E tal como as acções, as taxas de empréstimo convencionais mudam diariamente, e ao longo do dia.

Veja os mercados a fixar a taxa mais baixa

Qual é a melhor forma de garantir uma taxa baixa? Observar os movimentos do mercado para conhecer uma boa taxa quando se vê um.

As taxas de empréstimo convencionais podem descer – ou subir – rapidamente quando as notícias financeiras chegam ao mercado. Por exemplo, se a Reserva Federal decidir reduzir a sua taxa de referência, as taxas de empréstimos convencionais também podem cair.

As taxas de empréstimos convencionais fixos de 30 anos têm permanecido abaixo dos 3,5% durante algum tempo, e não se espera que as taxas subam acima desse nível num futuro próximo.

P>P>Paralisam, as taxas mais baixas estão disponíveis para aqueles que estão prontos para bloquear quando as taxas caem.

Um candidato aprovado por hipoteca que tenha seleccionado uma propriedade para comprar pode bloquear uma taxa.

Shoparound com pelo menos três financiadores diferentes

Finalmente, é importante obter uma cotação de taxa personalizada.

As médias de taxas publicadas são frequentemente baseadas no candidato “perfeito” – um com grande crédito e um grande adiantamento. A sua taxa pode ser superior ou inferior.

P>Paga para obter pelo menos três orçamentos escritos de diferentes emprestadores, independentemente da duração do empréstimo ou do tipo de empréstimo convencional que escolher. De acordo com um estudo governamental, os candidatos que fizeram compras recebem taxas até 0,50% mais baixas do que as que não fazem compras.

Abter uma cotação convencional baseada na sua informação – não na informação de um comprador médio.

Veja as suas taxas de empréstimo convencionais hoje (24 de Março de 2021)

Calculadora de pagamento de hipoteca convencional

Calculadora de empréstimo convencional

Pagamento Discriminação

- Capital e Juros

- Hipoteca Privada Seguros

- Imposto sobre a propriedade

- Seguro de habitação

- HOA/Outros

*Pode poupar até $3,000 em pagamentos de juros comparando taxas de mutuantes múltiplos

Taxas de pedido

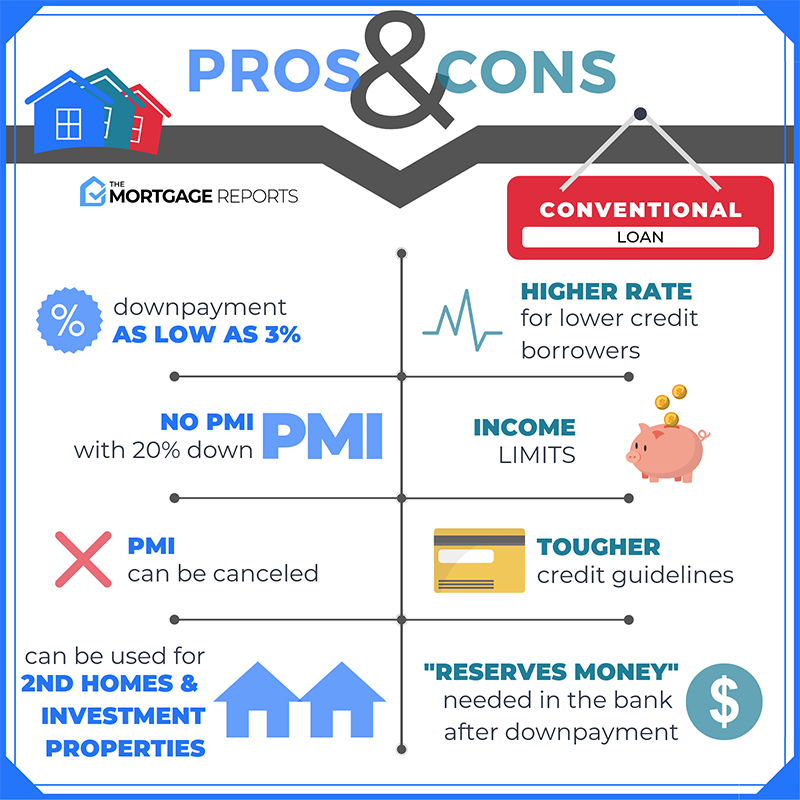

Benefícios de um empréstimo à habitação convencional

Empréstimos convencionais são o tipo de hipoteca mais popular.Depois disso, vêm as hipotecas apoiadas pelo governo, incluindo empréstimos FHA, VA, e USDA.

As hipotecas com apoio do governo têm alguns benefícios únicos, incluindo pequenos adiantamentos e orientações de crédito flexíveis. Os compradores de casas pela primeira vez necessitam frequentemente deste tipo de margem de manobra.

Mas os empréstimos convencionais podem superar as hipotecas subsidiadas por agências governamentais de várias formas.

Por exemplo, as hipotecas convencionais têm diversos planos de reembolso, os mutuários não têm de satisfazer quaisquer critérios “especiais” (como estatuto militar ou localização geográfica) para se qualificarem, e não há taxa de seguro hipotecário inicial.

Planos de reembolso flexíveis

Como na maioria das hipotecas, os empréstimos convencionais oferecem várias opções de reembolso.

Empréstimos convencionais vêm em prazos de 15, 20, 25, e 30 anos. Alguns credores oferecem empréstimos convencionais de 10 anos.

Quanto mais curto for o prazo do empréstimo, maior será o pagamento mensal.

Felizmente, um empréstimo convencional de 30 anos com taxa fixa ainda resulta em pagamentos de juros fixos baixos que são acessíveis à maioria dos compradores e refinanciadores domésticos.

Taxas ajustáveis disponíveis

Empréstimos convencionais são também uma escolha inteligente para aqueles que sabem que não permanecerão na sua casa por muito tempo e querem uma hipoteca de prazo mais curto, com taxa ajustável. Esta opção vem com uma taxa de juros inferior à de um empréstimo de taxa fixa.

Taxas ajustáveis são de facto fixadas, mas apenas por um período de tempo – geralmente 3, 5, ou 7 anos. Durante esse período inicial “teaser”, o proprietário paga juros ultra baixos e pode salvar milhares.

Os compradores de casas de hoje escolhem frequentemente um ARM de 5 anos ou um ARM de 7 anos. Estes empréstimos podem proporcionar milhares em poupanças enquanto dão ao comprador da casa o tempo suficiente para refinanciar num empréstimo a taxa fixa, vender a casa, ou pagar inteiramente a hipoteca.

Mas depois desta baixa taxa de produto expirar, a taxa de juro do empréstimo – e o seu pagamento mensal da hipoteca – pode diminuir ou aumentar a cada ano, dependendo das condições de mercado.

Isto torna os empréstimos ARM extremamente arriscados para os proprietários da casa, e uma opção que deve ser considerada com cuidado.

Não há requisitos especiais para qualificar

Os empréstimos convencionais são os menos restritivos de todos os tipos de empréstimos, em alguns aspectos.

Não semelhantes aos empréstimos concedidos pelo governo, os empréstimos convencionais não têm requisitos especiais. Estão disponíveis para qualquer pessoa com uma boa pontuação de crédito, rendimentos estáveis, e dinheiro para uma entrada moderada.

Empréstimos subsidiados pelo governo têm objectivos específicos e vêm com uma variedade de limitações:

- Os empréstimos USDA só estão disponíveis em zonas rurais designadas. Isto é óptimo para compradores de casas que vivem e trabalham em locais suburbanos e rurais. Contudo, para aqueles que se encontram nas grandes cidades, uma casa elegível da USDA poderia estender uma distância de deslocação para além do que é razoável

- empréstimos VA estão disponíveis apenas para os membros actuais e antigos membros do serviço militar. Oferecem muitos benefícios, como o pagamento de entrada zero e nenhum seguro hipotecário mensal. Mas não estão disponíveis para a população em geral

- empréstimos FHA são um poderoso instrumento de compra de casa, mas vêm com taxas elevadas de seguro hipotecário que são pagáveis durante a vida do empréstimo – até 30 anos. A única forma de cancelar o seguro hipotecário FHA é refinanciar o empréstimo FHA, o que exigiria o pagamento dos custos de fecho de novo

Adicionalmente, a maioria dos programas de empréstimo fornecidos pelo governo federal não podem ser utilizados para segundas casas ou propriedades de investimento. Foram concebidos para ajudar os americanos a comprar casas unifamiliares para serem usadas como residência primária.

P>Primeira vez e repetidos compradoresscanem terras de bom valor quando escolhem um empréstimo convencional para a sua compra de casa.

E, mais compradores qualificam-se para este empréstimo do que seria de esperar.

Verifique a sua elegibilidade de empréstimo convencional (24 de Março de 2021)

Sem taxa de seguro hipotecário inicial

Empréstimos convencionais não exigem taxa de seguro hipotecário inicial, mesmo que o comprador ponha menos de 20% para baixo.

EmpréstimosFHA, hipotecas USDA, e mesmo empréstimos VA requerem uma taxa de seguro inicial, geralmente entre 1% e 4% do montante do empréstimo.

Empréstimos convencionais requerem apenas um prémio mensal de seguro hipotecário, e apenas quando o proprietário da casa baixa menos de 20%.

Plus, o seguro hipotecário convencional pode ser inferior ao dos empréstimos governamentais se tiver um bom crédito e uma entrada decente.

>> Relacionado: Seguro hipotecário: O que é, porque precisa dele, quanto custa

Como é que se qualifica para um empréstimo convencional?

Muitos compradores de casa pensam que é demasiado difícil qualificar-se para um empréstimo hipotecário convencional, especialmente se a sua situação financeira não for perfeita. Mas esse não é realmente o caso.

Apenas como com um empréstimo “fácil” apoiado pelo governo, qualificar-se para um empréstimo convencional requer que se continue a desenvolver:

- Você ganha dinheiro suficiente para cobrir os pagamentos mensais

- Seu rendimento deve continuar

- Você tem fundos para cobrir a entrada requerida

- Você tem um bom historial de crédito e uma pontuação decente

True, os padrões para se qualificar para um empréstimo convencional são ligeiramente mais elevados do que para um empréstimo FHA ou VA. Mas ainda são suficientemente flexíveis para que a maioria dos compradores de casas possam qualificar-se.

Crédito

De acordo com a empresa de software de empréstimo Ellie Mae, a pontuação média de crédito para todos os requerentes que concluem com sucesso uma hipoteca é de cerca de 720. Isto é bastante elevado para ser aprovado para empréstimo aconvencional.

A pontuação mínima de crédito requerida para a maioria dos empréstimos convencionais é de apenas 620.

“Queremos saber que as pessoas pagam as suas contas a tempo e são financeiramente disciplinadas e boas na gestão de dinheiro”, diz Staci Titsworth, vice-presidente regional de vendas daPNC Mortgage em Pittsburgh, PA.

Uma pontuação de crédito ligeiramente mais baixa pode passar a pontuação mais baixa, mas o mutuante cobrará normalmente uma taxa de juro mais alta para compensar o maior risco.

Candidatos com menor crédito podem querer escolher um empréstimo FHA, que não cobra taxas extra ou taxas mais altas para pontuações de crédito mais baixas.

Não se esqueça de verificar o seu relatório de crédito antes de solicitar uma hipoteca, para que saiba em que pé está.

Emprego e rendimentos

Durante o processo de candidatura à hipoteca, os compradores de casa devem fornecer prova de rendimentos, o que pode envolver alguma ou toda a documentação seguinte:

- 30 dias de vencimento

- 2 anos de W2s

- 2 anos de declaração de impostos se trabalhador por conta própria

- Uma carta de oferta, se ainda não começou

- Prova de educação para novos licenciados

“A maioria das entidades financiadoras requer documentação de dois anos para mostrar um fluxo consistente de rendimentos”, diz Titsworth.

Alimónia também pode ser contada se documentada num decreto de divórcio, juntamente com o método recorrente de pagamentos, tal como um depósito automático.

Rendimento sazonal também é aceite com prova numa declaração de impostos.

Verifique a elegibilidade da compra da sua casa (24 de Março de 2021)

Valor da propriedade

Um emprestador não aprovará a hipoteca por um montante superior ao valor da casa. Antes do encerramento do empréstimo, o emprestador avaliará o imóvel para determinar o valor do mesmo.

Como exemplo, digamos que o comprador concordou em pagar $200.000 por uma casa mas a avaliação é de $190.000,

Neste caso, o comprador da casa deve usar esta avaliação como moeda de troca para conseguir que o vendedor baixe o preço para um nível que o emprestador financiará.

Or, o comprador poderia pagar os 10.000 dólares adicionais do bolso para compensar o limite inferior do empréstimo. Estes 10.000 dólares seriam adicionados ao adiantamento que já tinha acordado pagar.

Por exemplo, se estivesse a reduzir em 20% os 200.000 dólares da casa, seriam 40.000 dólares. Mas o valor avaliado é de 190.000 dólares. Seria obrigado a baixar 20% do novo valor – $38.000 – mais o défice de valor de $10.000, para um total de $48.000.

Valor não é a única coisa a ter em conta quando se recebe uma avaliação de empréstimo convencional.

Por vezes, durante uma inspecção, o avaliador pode exigir a opinião de outro profissional.

“Se o avaliador vir manchas de água ou muitas torneiras com fugas, pode solicitar uma inspecção de canalização. O avaliador pode precisar de fazer melhorias, o que poderia atrasar o fecho,” Titsworthsays.

No entanto, os empréstimos convencionais vêm na realidade com requisitos de avaliação e propriedade menos rigorosos do que os empréstimos da FHA, VA, ou USDA.

Esta é outra vantagem em relação aos empréstimos convencionais: Pode qualificar-se para uma casa em condições ligeiramente piores e planto fazer as reparações após o seu empréstimo ter sido aprovado e avançar.

Pagamento próprio

O montante do adiantamento do mutuário pode afectar a taxa de juros e os custos finais do empréstimo.

Pagamento de um montante maior significa que os custos mensais de hipoteca serão mais baixos.

Um adiantamento de pelo menos 20% também eliminará o seguro hipotecário convencional. Pelo contrário, os empréstimos da FHA e USDA requerem um seguro de hipoteca independentemente do montante de dinheiro depositado.

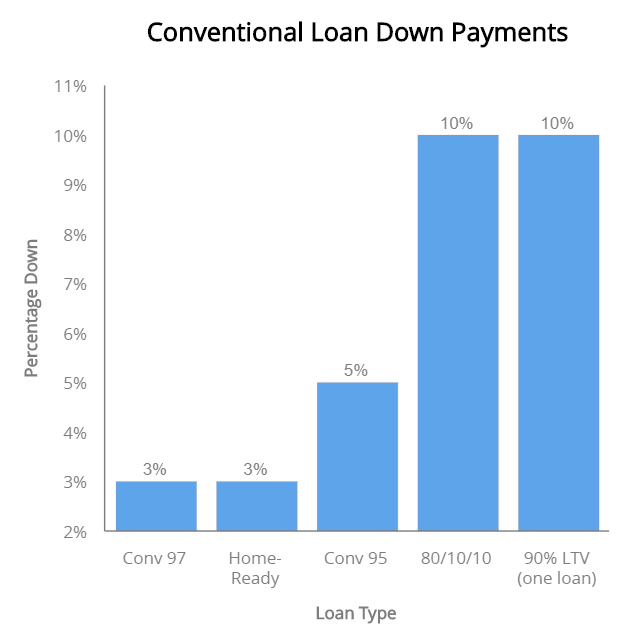

h7 baixo-pagamento de empréstimos convencionais

| Loan Type | Requisitos |

| 5% abaixo com PMI (Convencional 95) | Um empréstimo a 95% de empréstimo-para valorizar. PMI necessário. |

| Convencional 97 | 3% abaixo. Sem limites de rendimentos. |

| HomeReady™ | 3% para baixo. Deve estar na área geográfica ou abaixo do rendimento mediano da área geográfica, a menos que a casa esteja localizada na área mal servida. |

| 90% empréstimo | Um empréstimo com 10% de redução. PMI requerido. |

| Piggyback 80/10/10 | 10% de empréstimo, 10% de segunda hipoteca, e 80% de empréstimo convencional. Não é necessário PMI |

| Home Possible Advantage | 3% down loan with income restrictions. Oferecido por Freddie Mac home lenders. |

| Down Payment Gift | O requerente pode receber qualquer percentagem do adiantamento como um presente da família ou outra fonte elegível. |

Empréstimos convencionais com apenas 3% para baixo

Muitos empréstimos convencionais são feitos com apenas 3% para baixo.

O programa de hipoteca HomeReady é uma dessas opções. Permite aos membros não mutuários do agregado familiar ajudar o requerente do empréstimo a ser aprovado.

Os credores considerarão os rendimentos das mães, pais, família alargada, e parceiros não casados – mesmo quando não estiverem oficialmente no ficheiro do empréstimo.

O Convencional 97, como o nome sugere, permite aos compradores de casa pedir emprestado 97% do preço da casa. Ao contrário da opção HomeReady, estes empréstimos estão disponíveis para candidatos a qualquer nível de rendimento na compra de uma casa em qualquer local.

O draubaque para um empréstimo de 3%? A taxa de juro pode ser mais baixa para compensar o montante mais baixo.

O seguro de bagagem também pode ser mais caro, em comparação com um empréstimo convencional de 5% ou 10% de redução.

Anular o PMI com um empréstimo 80/10/10/10

A opção de empréstimo 80/10/10/10 permite ao requerente saltar o adiantamento total de 20% e saltar o seguro hipotecário.

Como? O requerente solicita a primeira hipoteca por 80% do preço de compra. Simultaneamente, ele ou ela abre uma segunda hipoteca, tal como uma linha de crédito de capital de casa (HELOC) por 10% do preço de compra.

Então, apenas 10% em dinheiro é necessário porque o mutuante permite que o empréstimo de 10% contribua para o pagamento da entrada do requerente.

Todos em conjunto, a segunda hipoteca e o dinheiro total 20% abaixo, eliminando a necessidade de prémios de seguro de hipoteca.

Produtos da sua entrada

Um mutuário de empréstimo convencional tem a opção de colocar em qualquer lugar de 3% a 20% abaixo ou mais.

Plus, um presente de entrada pode cobrir a totalidade do montante em alguns casos. Verifique com o seu agente de empréstimo os requisitos de doação e documentação do doador.

A menos que seja uma doação, o requerente terá de verificar uma fonte válida do adiantamento, tal como uma poupança ou uma conta corrente.

Os requerentes podem liquidar contas de investimento e até utilizar um empréstimo de 401k para o adiantamento.

Tipicamente, os compradores de habitação necessitarão de fornecer um histórico de 60 dias para qualquer conta da qual os fundos de adiantamento são retirados.

Verifique a elegibilidade da sua compra de casa (24 de Março de 2021)

Seguro hipotecário privado (PMI)

Seguro hipotecário privado, ou PMI, é necessário para qualquer empréstimo convencional com menos de 20% de entrada.

As taxas do PMI variam consideravelmente com base na pontuação de crédito e no pagamento de entrada.

Por exemplo, uma empresa PMI está a citar as seguintes taxas, a partir do momento em que é redigido, para um montante de empréstimo de $250.000 e uma redução de 5%:

- 740 pontuação de crédito: $123 por mês

- 660 pontuação de crédito: $295 por mês

E estas são cotações para um adiantamento de 10%:

- 740 pontos de crédito: $85 por mês

- 660 pontos de crédito: $208 por mês

Prémios de seguro hipotecário mais elevados para mutuários com pontos de crédito mais baixos levam muitos compradores a utilizar um empréstimo FHA.

Em empréstimos convencionais não semelhantes, os empréstimos FHA não cobram taxas de seguro hipotecário mais elevadas, mesmo para requerentes com pontuações muito baixas.

Outro factor que pode afectar a sua taxa PMI: a própria companhia de seguros hipotecários.

O seu mutuante geralmente escolhe a sua companhia de seguros PMI, e diferentes companhias podem cobrar taxas diferentes. No entanto, tem alguma palavra a dizer na escolha. Se conhece uma determinada companhia PMI que oferece o melhor negócio, pergunte se o seu credor trabalha com eles.

Se não, o credor pode ser capaz de fornecer uma oferta semelhante de um fornecedor PMI diferente, ou pode escolher um credor que trabalha com a companhia de seguros hipotecários escolhida.

Limites de empréstimos convencionais

Limites de empréstimos convencionais a nível nacional começam em $548.250 e vão mais alto em muitos locais.

Por exemplo, Fannie Mae e Freddie Mac permitem um montante de empréstimo até $822.375 em certos códigos ZIP de preços elevados.

Compradores domésticos que necessitam de um montante de empréstimo acima do limite padrão devem verificar o limite específico para a sua área.

Empréstimos que excedam os limites de empréstimo convencionais de uma área são considerados empréstimos não-conformes.

Estes requerem um empréstimo jumbo em vez de um empréstimo convencional

Rácio dívida/rendimento

O rácio dívida/rendimento do comprador (DTI) também desempenha um factor de qualificação de empréstimo convencional.

DTI compara o total das suas dívidas mensais (incluindo custos de hipoteca) com o seu rendimento bruto. Este número é utilizado para determinar o montante do pagamento de uma hipoteca que caberá no seu orçamento mensal.

Muitos mutuantes querem que este rácio seja inferior ou igual a 36% do rendimento do mutuário.

No entanto, os empréstimos convencionais podem permitir um DTI tão elevado quanto 43%.

Para encontrar o seu rácio de endividamento, some os seus pagamentos de empréstimo, incluindo:

- Empréstimos a estudantes

- Empréstimos pessoais

- Empréstimos para automóveis

- Pagamentos mínimos com cartão de crédito

Seu pagamento de hipoteca projectado

Adicionar também a qualquer pensão alimentícia ou pagamento de pensão alimentícia que lhe seja exigido em cada mês.

Então divida esta soma pelo seu rendimento bruto mensal (antes de impostos).

Verifique a elegibilidade do seu empréstimo convencional (24 de Março de 2021)

Custos de encerramento

Custos de encerramento incluirão taxas tais como a taxa de originação de um credor mais as taxas de fornecedor como a avaliação, seguro do título, e taxas de informação de crédito, diz Titsworth.

Por vezes, um credor ou um vendedor pagará todas ou algumas destas despesas dependendo da força do mercado e do desejo de fechar a transacção.

Verifica se o credor escolhido oferece créditos ao credor, e certifica-te de que qualquer contribuição do vendedor está dentro das directrizes da Fannie Mae e Freddie Mac.

Tipicamente, os vendedores e outras partes interessadas podem contribuir com os seguintes montantes, com base no preço de casa e no montante de entrada.

- Menos de 10% de entrada: 3% do preço de compra

- 10 a 25% de redução: 6% do preço de compra

- Mais de 25%: 9% do preço de compra

Com uma propriedade de aluguer ou investimento, o vendedor pode contribuir com apenas 2% do preço de compra para os custos de fecho.

Empréstimo convencional versus empréstimos governamentais

Compradores domésticos têm hoje dezenas de opções de empréstimo hipotecário.

Em geral, no entanto, as hipotecas podem ser divididas em duas grandes categorias – empréstimos garantidos pelo governo e empréstimos convencionais.

A regra geral é que se tiver um bom crédito (680+) e uma grande entrada (5% ou mais), o melhor empréstimo convencional é muitas vezes o empréstimo convencional. Se tiver um crédito mais baixo e/ou uma entrada menor, um empréstimo do governo pode ajudar.

Mas estas não são regras universais. O melhor tipo de empréstimo para si dependerá do seu orçamento, do seu crédito, e dos seus objectivos de compra de casa.

Para o ajudar a orientar na direcção certa, aqui está uma visão geral dos empréstimos convencionais vs. empréstimos governamentais, e para quem são melhores:

- Empréstimos convencionais – Empréstimos com apoio privado que tendem a ser mais acessíveis para pessoas com pontuações de crédito acima de 680 e pagamentos de entrada de 5% ou mais. No entanto, os empréstimos convencionais também estão disponíveis com crédito tão baixo quanto 620 e uma entrada tão baixa quanto 3%

- Jumbo loans – Jumbo loans são a opção certa para pessoas que compram casas de alto preço. Isto inclui qualquer montante de empréstimo acima de $ na maioria das áreas. Normalmente é necessária uma pontuação de crédito de 700 ou superior para um empréstimo jumbo

- empréstimos FHA – Os empréstimos FHA são apoiados pela Administração Federal de Habitação. São tipicamente melhores para pessoas com créditos entre 580-680 e uma entrada de pelo menos 3,5%

- empréstimos VA – os empréstimos VA são quase sempre melhores para veteranos e militares qualificados. Permitem comprar uma casa com 0% de desconto, juros excepcionalmente baixos, e sem seguro hipotecário mensal

- empréstimos USDA – Estes empréstimos de desconto zero estão disponíveis em zonas rurais e suburbanas seleccionadas. Estão reservados para compradores de casa com rendimentos baixos a moderados, e tipicamente têm taxas de juro abaixo do mercado

se não tiver a certeza de qual o melhor tipo de empréstimo para si, leia sobre as suas opções ou converse com um agente de empréstimos sobre aquilo a que se pode qualificar.

Verifique a sua elegibilidade de empréstimo convencional

O resultado final é que é muito importante para os compradores de casa comprar uma hipoteca convencional com pelo menos três emprestadores.

As taxas actuais são muito baixas,e podem ser ainda mais baixas com as práticas de compra correctas.

Verifica a tua elegibilidade de empréstimo convencional e as taxas actuais.

Verifica a tua nova taxa (24 de Março de 2021)