Se viajar muito, provavelmente adora encontrar muito nos bilhetes de avião. Mas, por vezes, esses acordos vêm com compromissos, certo?

Quer fazer o check-in numa mala extra? Há uma taxa para isso. Quer um lugar no corredor? Bate! Há outra taxa mesmo ali. Por vezes, é preciso tossir alguns dólares extra por Wi-Fi ou mesmo pedir emprestado um cobertor ou uma almofada!

Apenas como essas taxas aéreas, as taxas de investimento são também um facto da vida. A diferença é que as taxas de investimento nem sempre são tão claras como uma taxa de bagagem extra.

Muitas pessoas com quem falamos estão confusas ou cegas por elas. E por vezes, essa confusão impede as pessoas de fazerem boas escolhas sobre o que investir. Vamos esclarecer a confusão para que possa investir com mais confiança.

Preço de investimento: Aqui estão as Noções Básicas

Quer esteja a fazer compras ou a tentar comprar um carro, há um custo para fazer negócios. E investir não é diferente.

![]()

Confie com a sua reforma. Encontre hoje um profissional de investimento na sua área.

Isso significa que, quando coloca o seu dinheiro suado no seu IRA ou 401(k), as taxas de investimento podem retirar um grande pedaço dessas poupanças de reforma se não estiver a prestar atenção. 73% dos americanos não sabem quanto estão a pagar em 401(k) taxas! 1

Não nos interprete mal. As taxas de investimento não são todas más. Elas cobrem alguns custos importantes para ajudar a garantir que os seus investimentos são bem geridos. Só quer ter a certeza de que está a obter um bom valor dos seus investimentos sem deixar que taxas excessivas reduzam os seus retornos.

Você nunca deve investir em nada até compreender como funciona. E isso inclui taxas de investimento. Saiba o que está a pagar e quanto custa – sem excepções!

Tipos de Taxas de Investimento

É aqui que as coisas ficam um pouco acidentadas, por isso apertem os cintos de segurança. Há muitas taxas a ter em conta, e muitas delas são simplesmente confusas. Não é o único a perguntar-se: O que é uma taxa de 12b-1 no mundo?

Vamos cortar alguma da confusão aqui mesmo. Vamos analisar mais de perto algumas das taxas mais comuns com que se deparará quando começar a investir para a reforma nos seus IRAs e 401(k)s.

Loads (Sales Commissions)

Quando coloca dinheiro no seu Roth IRA, está na realidade a comprar acções num fundo mútuo. O profissional de investimento a quem está a comprar essas acções receberá uma percentagem do dinheiro que investe, também conhecido como carga.

Por isso, sempre que vir a palavra carga, basta pensar numa taxa de venda ou numa comissão. Essa é a carga. E há três tipos.

- Front-end load: Quando se investe num fundo mútuo com uma carga frontal, é cobrada quando se coloca dinheiro no fundo de reforma. Assim, se investir $1.000 num fundo mútuo com uma carga frontal de 5,75%, pagará uma taxa inicial de $57,50 e o seu investimento inicial será reduzido para $942,50.

- Carga frontal: As cargas de fundo são cobradas quando retira dinheiro da sua conta de reforma. O senão é que estas cargas têm frequentemente taxas mais elevadas que tem de pagar regularmente. Dica: Se vir uma taxa de venda diferida contingente (CDSC) no seu extracto ou no prospecto do fundo, esse é apenas um termo realmente extravagante para uma carga de venda back-end.

- No-load: Com um fundo sem carga, não está a contratar um profissional de investimento, pelo que não tem de pagar comissão … e isso pode parecer mais atractivo no início. Sem comissão significa mais dinheiro poupado, certo? Não tão depressa! Alguns fundos sem carga têm taxas anuais de manutenção que o farão desejar ter pago comissão em vez disso. Baseiam-se no valor do seu fundo, por isso, à medida que o valor do seu fundo aumenta, as suas taxas também podem.

Plus, sem um profissional ao seu lado, está por sua conta. Assim, quando o mercado sofre uma queda – como sempre acontece – é mais provável que entre em pânico e saia desses investimentos. Isso é como saltar de uma montanha-russa no meio de um passeio. Má ideia!

Advisor Fees

Quando investe em fundos mútuos, ou paga o seu profissional de investimento através de uma carga (conselheiros só comissão), taxa de conselheiro (conselheiros só comissão) ou alguma combinação de ambos (conselheiros só comissão).

Se o seu profissional cobrar uma taxa de conselheiro como parte da sua estrutura de pagamento, pode aparecer como um activo sob taxa de gestão. Ao abrigo deste acordo, são cobradas taxas todos os anos como uma percentagem de quanto dinheiro o seu profissional gere para si.

Por exemplo, se tiver um saldo de $500.000 no seu Roth IRA, e o seu profissional de investimento cobrar uma taxa de 1% sobre os activos sob gestão, então pagará $5.000 em taxas. A boa notícia é que, na maioria das vezes, a taxa desce à medida que o saldo da sua conta sobe.

Rácios de Despesas (Despesas de Funcionamento Anual do Fundo)

Agora que já pagou o seu pro de investimento, precisa de ajudar a cobrir os custos de funcionamento do fundo mútuo. É aí que entra o rácio de despesas. Aparecerá nos seus extractos como uma percentagem do saldo da sua conta de investimento. Assim, se o seu fundo tiver um rácio de despesas de 1% e tiver $1.000 na sua conta no final do ano, pagará $10. Simples, certo?

Quando olhar para o prospecto do seu fundo mútuo, verá várias taxas que compõem o rácio de despesas:

- Taxas de gestão: As acções que compõem o seu fundo de investimento não acabaram lá por acidente. Há um monte de totós profissionais – liderados por um gestor de carteiras – que se certificam de que apenas os melhores investimentos fazem o corte. Estas taxas ajudam-nos a gerir bem o fundo.

- Taxas de distribuição e serviço (12b-1): Estas taxas pagam os custos de marketing do fundo – quanto é necessário para promover o fundo.

- Taxas administrativas e custos operacionais: Estes cobrem coisas como salários para os gestores do fundo, manutenção de registos e pesquisa.

Alguns fundos são mais caros de gerir do que outros, o que terá impacto no quão alta ou baixa é a relação de despesas.

Uma palavra rápida Cerca de 401(k) Taxas

Se estiver a olhar para todas estas taxas e a pensar se vale a pena investir no seu plano de reforma no local de trabalho, a resposta é . . . sim! Um 401(k)- com uma correspondência patronal e a poupança fiscal envolvida – ainda é a melhor forma de iniciar a sua estratégia de poupança-reforma. Se a sua entidade patronal oferecer uma correspondência nas suas contribuições 401(k), isso significa que está a receber dinheiro grátis. Não perca isso!

A 401(k)-com uma correspondência patronal e a poupança fiscal envolvida – continua a ser a melhor maneira de dar início à sua estratégia de poupança-reforma.

Como as taxas afectam o seu investimento

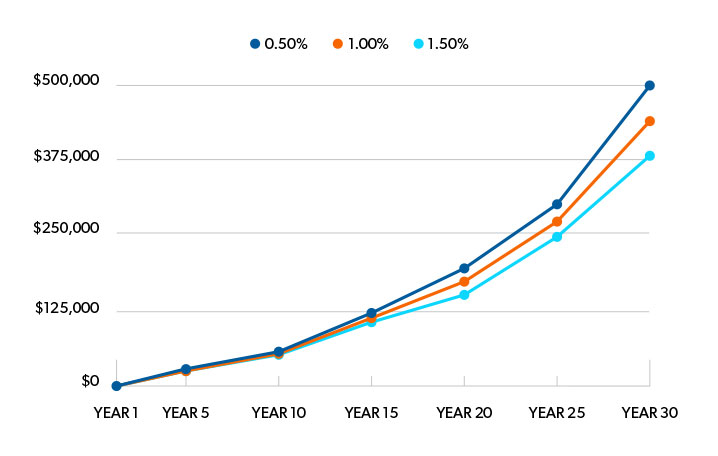

Então, qual é exactamente o valor das taxas quando se trata de investir? Embora uma diferença de 1% nas taxas possa não parecer grande coisa, pode fazer a diferença no final da linha. Eis como.

P>Vamos dizer que tem $25.000 poupados numa conta de reforma com uma taxa média anual de rendimento de 11% e não deposita mais um cêntimo durante os próximos 30 anos.

Se pagasse uma taxa de 0,5% sobre o saldo da sua conta todos os anos, as suas poupanças de reforma aumentariam para $500.000. Subiria essas taxas até 1% e acabaria com $436.000. Isso ainda é muito bom!

Mas o que aconteceria se pagasse 1,5% em taxas todos os anos? Nesse caso, acabaria com $380.000 após 30 anos.

É por isso que recomendamos que se mantenha sobretudo com fundos de carga front-end – aqueles com a maioria das taxas pagas adiantadas. Porquê? Porque, com o tempo, são a forma menos dispendiosa de investir. E a comissão que paga adiantado não é realmente muito a pagar para ter alguém na sua equipa, ensinando-o a investir com sucesso. Precisa de um profissional que o ajude a manter-se no bom caminho através das reviravoltas do investimento!

p>Só um aviso: Uma vez que a indústria está gradualmente a afastar-se das taxas de carga inicial para as taxas de assessoramento, estas podem ser mais difíceis de encontrar.2 Mas não deixe que isto o impeça de investir.

Preços de investimento que valem a pena pagar

Apenas porque um fundo mútuo tem taxas baixas, não significa que seja um bom fundo. Esta é uma peça do puzzle, e é preciso olhar para o quadro geral.

Aqui estão três pontos que queremos que verifique quando estiver a descobrir em que fundos mútuos investir. Eles ajudá-lo-ão a ver como as taxas se encaixam no quadro geral.

Veja o valor.

A ideia de pagar cerca de 5% de comissão adiantada deixa-o um pouco desconfortável? Recebemo-lo.

Mas essa comissão inicial paga por um profissional de investimento que conhece a fundo os milhares de fundos mútuos que existem por aí. É um preço pequeno ter alguém que tem as suas costas – alguém que o possa ensinar a investir com sucesso e a aproximá-lo do seu sonho de reforma.

Por isso não tenha visão de túnel a tentar encontrar as taxas mais baratas. Procure um fundo que tenha um rácio de despesas razoável com um historial a longo prazo de excelentes retornos e uma boa gestão no local. Essa é uma combinação vencedora!

Focalize a longo prazo.

Como investidor, é melhor pagar uma comissão mais elevada antecipadamente e ter taxas mais baixas em curso. Pode custar-lhe muito para começar, mas as taxas em curso são normalmente mais baixas do que os fundos sem carga ou com carga de fundo. Isso é perfeito para investimentos a longo prazo.

Plus, está a pagar ao seu consultor adiantado – pelo seu tempo e conhecimentos – para o ajudar a escolher os seus fundos e a manter o seu plano de reforma nas próximas décadas. Isso por si só é um grande investimento!

Existem por aí alguns bons fundos sem carga? Claro, e pode misturar alguns deles com os seus outros fundos mútuos. Mas sem o conselho de um profissional, os proprietários de fundos sem carga são susceptíveis de saltar para dentro e para fora desses investimentos, e isso fará baixar a sua taxa de retorno. Se investir num investimento sem carga, terá de se disciplinar para permanecer investido a longo prazo.

Entenda o seu custo global.

Para compreender o valor do que está a comprar, terá de olhar para o custo das suas taxas e o que está a ganhar em troca. Isso significa que precisa de ter uma conversa com o seu profissional de investimento. Peça-lhes que dividam as suas taxas numa percentagem e num valor em dólares para que possa ver para onde vai o seu dinheiro e como é que ele lá chega.

Trabalhe com um Investidor Pro

Okay, ainda está connosco? Sabemos que foi muito para absorver. Se precisar de ajuda para descobrir quais as taxas que fazem parte da sua carteira de investimentos, deverá ligar-se a um dos nossos SmartVestor Pros.

Poderão mostrar-lhe como as taxas de investimento estão a afectar as suas poupanças de reforma e ajudá-lo a trabalhar para os seus objectivos de reforma. Não tente navegar sozinho. Até nós recebemos ajuda dos profissionais.

Conheça hoje um SmartVestor Pro!