Glückwunsch, Sie haben im Lotto gewonnen! Sie haben zwar nicht den Hauptpreis gewonnen, aber Sie haben einen Monat Zeit, um zu entscheiden, wie Sie 1 Million Dollar nach Steuern investieren. Was machen Sie mit dem Geld?

Für viele mag das wie eine gefährliche Fantasie klingen, aber es ist eine häufige Frage bei Vorstellungsgesprächen bei Hedge-Fonds, ob man untergeht oder schwimmt. Das Schöne an der Frage ist, dass es viele verschiedene Möglichkeiten gibt, sie zu beantworten. Einige von Ihnen, die dies lesen, könnten mit dem Geld die Immobilie unter Ihrem kleinen Unternehmen kaufen, was eine garantierte Rendite und einen Cashflow bedeuten würde. Andere könnten das Geld in bar lassen und sich überlegen, was sie später damit machen.

Ich nähere mich der Frage aus meiner Erfahrung mit den Finanzmärkten. Ich persönlich würde es vorziehen, das Geld in Immobilien zu investieren, aber das ist ein Geschäft, das die meisten meiner Leser nicht nachmachen könnten. Bis zu diesem Punkt sind meine Ziele für diese Übung einfach:

- Den S&P 500 auf einer absoluten und risikobereinigten Basis schlagen.

- Eine jährliche Entnahmerate von 5 Prozent ermöglichen, die jährlich an die Inflation angepasst wird (falls gewünscht, obwohl feste prozentuale Entnahmen dazu neigen, glattere Ergebnisse als feste Beträge zu haben).

- weniger als 1 Stunde pro Woche für die Verwaltung des Portfolios aufwenden.

Viele Anleger haben die einschränkende Überzeugung, dass sie den Markt nicht schlagen können, dass sie nicht in der Lage sein werden, in Rente zu gehen, usw. So wie der typische Anleger sein Geld verwaltet, sind diese Überzeugungen oft richtig. Sie können es aber besser machen. Ihr erster Schritt ist es, Ihre Anlageziele genau so zu definieren, wie ich es oben getan habe, und dann ein Portfolio zu entwerfen, das diese Ziele erfüllt.

Ohne weiteres Zutun, hier ist, wie ich 1 Million Dollar investieren würde, um die oben genannten Ziele zu erreichen.

Strategie 1: Faktor-basierte Indexierung

Die Grundlage dieser Strategie ist es, in Indexfonds zu investieren. Die Finanztheorie besagt, dass Ihre risikobereinigte Rendite mit der Quadratwurzel aus der Anzahl der unabhängigen Anlagemöglichkeiten, in die Sie investieren können, steigt. Im Klartext heißt das, dass breit gestreute Investoren im Durchschnitt besser abschneiden als konzentrierte. Um Ihre Anlagerenditen zu verbessern, müssen Sie entweder die Stärken Ihrer Anlageprognosen verbessern (denken Sie an Buffett und Munger) oder mehr diversifizieren (denken Sie an Ray Dalio). Die Haltung vieler Hedgefonds-Typen ist, dass sie nicht diversifizieren, weil sie klug sind. Meine Meinung ist, dass ich diversifiziere, weil ich klug genug bin, um zu wissen, was ich nicht weiß, und ich kann Hebelwirkung und Diversifizierung nutzen, um meinen Mangel an arkanem Buchhaltungswissen zu überspielen.

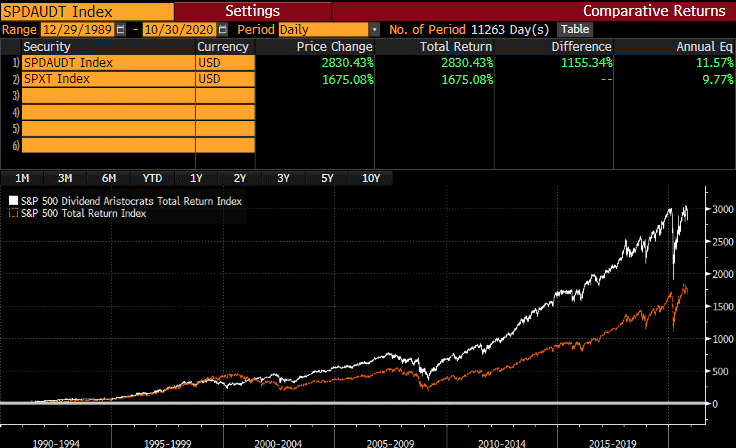

Die Idee hinter faktorbasiertem Investieren ist, dass es statistische Faktoren gibt, die Quellen für Risiko und Rendite identifizieren. Zum Beispiel zeigt die Forschung, dass Unternehmen, die Dividenden zahlen, dazu tendieren, langfristig besser abzuschneiden als solche, die keine Dividenden zahlen. Das ist keine Raketenwissenschaft – wenn Sie Geld in Unternehmen investieren, die Geld verlieren, werden Sie auch dazu neigen, Geld zu verlieren. An dieser Stelle kommt der ProShares S&P 500 Dividend Aristocrats ETF (NOBL) ins Spiel. Ploutos ist ein Pensionsfondsmanager, der auch für Seeking Alpha schreibt. Er hat über diese Faktoren geschrieben und aktualisiert sie regelmäßig. Es gibt immer Lottospieler, die auf bankrotte Unternehmen und Verlierer spekulieren wollen, daher sind die Märkte in dieser Hinsicht durchschlagend nicht effizient.

Quelle: „Dividend Aristocrat Performance: October 2020“ von Ploutos, Seeking Alpha

Der iShares Edge MSCI Min Vol USA ETF (USMV) und der iShares Edge MSCI Min. Vol. EAFE ETF (EFAV) sind Low-Volatility-Fonds, die mit der gleichen Idee spielen. Die Finanztheorie besagt, dass die Volatilität einer bestimmten Aktie ansteigt, wenn sie in eine finanzielle Notlage gerät, so dass der Besitz von ETFs mit geringer Volatilität eine Möglichkeit ist, zu garantieren, dass nichts, was Sie besitzen, unter Ihrer Aufsicht bankrott geht. Dies lässt Ihre Gewinner laufen und reduziert Ihre Verluste. USMV und EFAV profitieren auch vom Engagement in kleineren, weniger populären Unternehmen.

Der Direxion NASDAQ-100 Equal Weighted Index Shares (QQQE) ist der Nasdaq, aber gleichgewichtet. Dies ist eine weitere Idee, die Ploutos in seiner Faktorserie aufgeschrieben hat. Die Theorie ist, dass Investoren dazu neigen, Geld in Unternehmen zu stecken, die groß, bekannt und beliebt sind. Dies führt zu Verzerrungen in den Bewertungen der größten Unternehmen im Vergleich zu kleineren Unternehmen. Man kann fast immer bessere Dividenden und Renditen in Unternehmen bekommen, die kleiner oder zumindest unpopulär sind. Ich habe kürzlich Cashflow-Modelle für Apple (AAPL) und Microsoft (MSFT) erstellt und festgestellt, dass Investoren Renditen im Bereich von ~6 Prozent erwarten können, wenn sie jetzt kaufen. Ich besaß früher einen Haufen Apple-Aktien, als das Unternehmen mit dem 10- bis 12-fachen des Gewinns gehandelt wurde, und jetzt ist es ein 31-faches. Ich wünsche den neuen Käufern viel Glück.

Forschungen haben gezeigt, dass wenn die breiten Indizes zu konzentriert sind, die Volatilität höher und die zukünftigen Renditen niedriger sind. Das ist in den USA in den 1960er Jahren, während des Tech-Booms in den späten 1990er Jahren und jetzt passiert. Ich bin ein starker Befürworter von Technologie, habe aber nicht mehr das Gefühl, dass die Konzentration des Nasdaqs den Anlegern dient.

Indexfonds

$100.000 in NOBL

$75.000 in USMV

$75.000 in EFAV

$100.000 in QQQE

Strategie 2: Value-Investing

Viele Investoren spielen gerne mit ETFs auf Value-Aktien, aber meine Erfahrung hat gezeigt, dass ETFs außerordentlich schlecht darin sind, gute Value-Aktien zu identifizieren. Daher würde ich 100.000 Dollar, die ich in einen Value-ETF investieren würde, nehmen und die ungeliebtesten der ungeliebten Aktien kaufen. Ich würde mehr von meinen Zigarettenaktien, Lebensversicherungsgesellschaften, REITs, Banken und vielleicht sogar eine oder zwei Ölgesellschaften kaufen. Die Idee ist, alles mindestens 1 Jahr zu halten und langsam in die Aktien zu rotieren, die sowohl in Ungnade gefallen sind als auch eine solide Finanzlage aufweisen. Die Forschung zeigt, dass Aktien mit höherer Bonität besser abschneiden als Aktien mit niedriger Bonität.

Ich koordiniere mein Value-Investing mit Pietros Maneos – er schreibt hier monatlich über seine Value-Picks. Es ist hauptsächlich eine Buy-and-Hold-Strategie, unsere Zeitrahmen sind 12 Monate oder länger. Dieser Teil des Portfolios ist optional, wie ich unten zeigen werde.

Einzelne Dividenden-/Wertaktien

$100.000 in 10 Aktien avg. @ 5 Prozent Rendite

Strategie 3: Risikoparität

Die Risikoparität stützt sich viel stärker auf die Finanztheorie als die ersten beiden Strategien, aber sie ist ziemlich effektiv. Traditionell würden Risikoparitäts-Strategien Geld leihen, um gleichzeitig Aktien und langfristige Staatsanleihen zu kaufen, und da sie eine negative gegenseitige Korrelation und langfristig positive Renditen haben, können Sie sie periodisch neu ausbalancieren und historisch den S&P auf diese Weise zerquetschen. Jetzt leben wir in einer Fed-gesteuerten Welt, also musste ich das Spielbuch ein wenig ändern.

Für eine Einführung in das, was ich hier tue, können Sie meinen letzten Beitrag über Risikoparität lesen, mit dem Titel „Die Quant-Strategie, die 20-5 gegen den S&P 500 seit 1995 ist.“

Die Idee ist, dass Sie die Möglichkeit haben, sich zu 0.5 Prozent oder weniger im aktuellen Umfeld zu leihen und Futures zu hebeln, um die Barriere zu durchbrechen, 100 Prozent Ihres Geldes in Aktien/Anleihen zu haben, so dass eine gute Verwendung dieses Hebels darin besteht, das Geld zur Diversifizierung und zum Rebalancing zu verwenden.

Ich würde 500.000 Dollar in einen PIMCO-Anleihen-ETF stecken (es ist eine lange Geschichte, warum ich generell keine passiven Anleihen mache – ich lese alle Prospekte mindestens einmal, bevor ich in Produkte investiere, und passive Anleihen-ETFs sind durch etwas, das als Mindestlaufzeitregel bekannt ist, manipuliert). Daher wähle ich aktiv, wenn es um Anleihen außerhalb von Treasuries und Munis geht. PIMIX ist auch eine gute Option, aber er ist stärker mit Aktien korreliert und wird daher die Drawdowns erhöhen.

Ich würde zusätzlich $100.000 nominal auf Gold bzw. langfristige Treasuries setzen und Bargeld in Anleihen investieren, während ich das Aktienengagement über S&P-Futures beibehalte. Wenn Sie der Meinung sind, dass das S&P-Engagement ein wenig hoch ist, können Sie dann SPY-Calls verkaufen, wenn Sie sich zurückziehen möchten, insbesondere wenn die Volatilität steigt.

Das Schöne an einer Risikoparitätsstrategie wie dieser ist, dass Sie Ihre erwartete Rendite steigern können, ohne Ihr Risiko zu erhöhen, solange die langfristige Rendite der Vermögenswerte, die Sie kaufen, über der Rendite von Bargeld liegt, aufgrund desselben Quadratwurzelgesetzes, das ich zuvor besprochen habe.

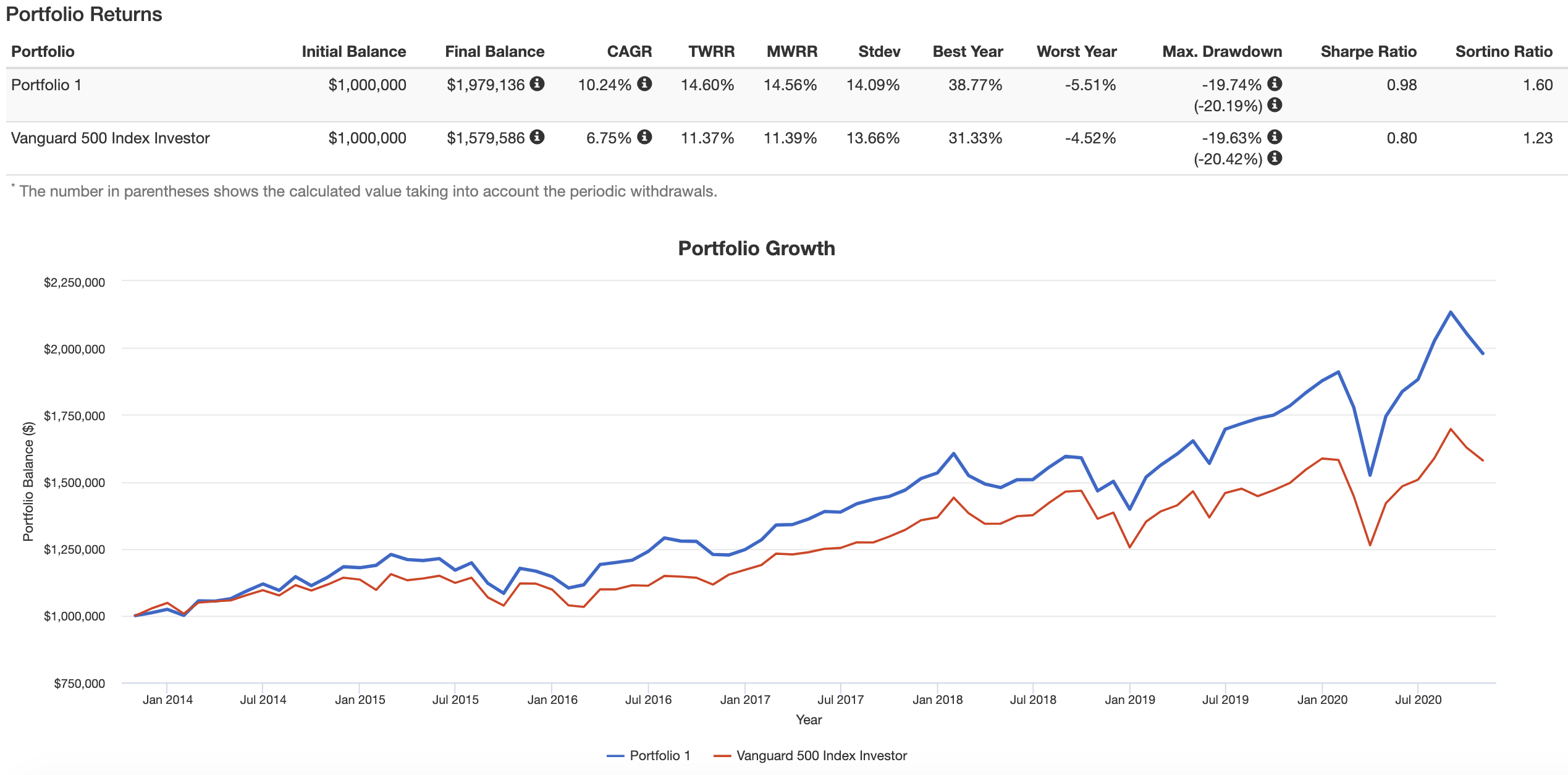

Ich habe einen schnellen Test durchgeführt und festgestellt, dass die Verwendung von Leverage zur Diversifizierung zu einer höheren Rendite führt als der S&P 500 mit einem ähnlichen Risikoprofil.

Sie können den Test hier bei Portfolio Visualizer ansehen. Ich habe die Value-Aktien durch den S&P 500 ersetzt, weil sich die Positionen periodisch ändern, aber ich bin mit meiner persönlichen Value-Investing-Erfolgsbilanz und der Positionsgröße (10 Prozent des Portfoliowertes) zufrieden genug, dass es nicht zu viel Abwärts-Tracking-Error-Risiko einführen sollte. Wenn Value-Investing nicht Ihr Ding ist, können Sie die Strategie genau so umsetzen, wie ich es in meinem Test getan habe. Hier sind die Allokationen.

Anleihen

$500.000 in BOND

S&P 500 Futures

$600.000 notional

Gold Futures

$100,000 fiktiv

Ultra 30 Treasury-Futures

$100.000 fiktiv in 30-jährigen Treasury-Futures

Gesamtengagement =$1.700,000

Das Portfolio kann sicher bis zu 2-1 gehebelt werden und hätte immer noch ein ähnliches Risikoprofil wie Vanilla-Indexfonds, aber ich würde wahrscheinlich nicht wollen, dass die Aktienquote jemals über 125 Prozent liegt, wenn ich teilweise von dem Geld lebe, oder es würde meine ursprünglichen Ziele nicht erfüllen. Eine merkwürdige Sache ist, dass der Einsatz von Leverage zur Diversifizierung tatsächlich dazu führt, dass das Portfolio bei einer Entnahmerate von 5 Prozent weniger starke Drawdowns hat als bei einem All-in auf Aktien. Ich würde den Anteil an Staatsanleihen erhöhen, wenn sich die Zinssätze normalisieren. Außerdem sollten Sie das Portfolio mindestens vierteljährlich neu ausbalancieren.

Ganzes Portfolio:

Indexfonds

$100.000 in NOBL

$75.000 in USMV

$75.000 in EFAV

$100.000 in QQQE

Einzelne Dividenden-/Value-Aktien

$100.000 in 10 Aktien avg. @ 5 Prozent Rendite

Anleihen

$500.000 in BOND

S&P 500 Futures

$600.000 fiktiv

Gold Futures

$100.000 fiktiv

Ultra 30 Treasury Futures

$100,000 notional in 30-jährigen Treasury-Futures

Gesamtengagement = $1.750.000

Quelle: Portfolio Visualizer

Fazit

Die obige Strategie hätte vor Entnahmen seit 2013 eine annualisierte Rendite von fast 15 Prozent erzielt. Seitdem hat es zwei Bärenmärkte gegeben, einen im Jahr 2018 und einen weiteren im Jahr 2020. Es gibt zwar viele Möglichkeiten zu investieren, aber ich denke, dass faktorbasiertes Indexing, Value-Investing und (intelligent angewandte) Risikoparität die sichersten Wetten sind.

Ob Sie versuchen sollten, allein von einem Investmentportfolio zu leben, ist eine andere Diskussion (die Antwort ist wahrscheinlich nein). Trotz des Trommelfeuers der Armutswarnungen in den Mainstream-Medien kann der typische Rentner mit einer Kombination aus Sozialversicherung, einem intelligent investierten Portfolio und einem abbezahlten Haus gut leben.

Folgen Sie mir auf Seeking Alpha für zukünftige Research-Updates!