En el sistema perpetuo la cuenta de Inventario cambia constantemente (o perpetuamente). Cuando un minorista compra mercancía, carga su cuenta de Inventario por el costo; cuando el minorista vende la mercancía a sus clientes, su cuenta de Inventario se acredita y su cuenta de Costo de Bienes Vendidos se carga por el costo de los bienes vendidos. En lugar de permanecer inactivo como ocurre con el método periódico, el saldo de la cuenta de Inventario se actualiza continuamente.

Bajo el sistema perpetuo, se registran dos transacciones cuando se vende la mercancía: (1) el importe de la venta se carga a Cuentas por Cobrar o Caja y se acredita a Ventas, y (2) el costo de la mercancía vendida se carga a Costo de Bienes Vendidos y se acredita a Inventario. (Nota: En el sistema periódico no se realiza el segundo asiento.)

Con el FIFO perpetuo, los primeros costes (o los más antiguos) son los primeros que se mueven de la cuenta de Inventario y se cargan en la cuenta de Coste de la mercancía vendida. El resultado final con el FIFO perpetuo es el mismo que con el FIFO periódico. En otras palabras, los primeros costes son los mismos tanto si se mueve el coste fuera del inventario con cada venta (perpetuo) como si se espera a que termine el año (periódico).

B2. LIFO perpetuo

En el sistema perpetuo la cuenta de Inventario cambia constantemente (o perpetuamente). Cuando un minorista compra mercancía, el minorista carga su cuenta de Inventario por el costo de la mercancía. Cuando el minorista vende la mercancía a sus clientes, el minorista acredita su cuenta de Inventario por el costo de las mercancías que fueron vendidas y carga su cuenta de Costo de Bienes Vendidos por su costo. En lugar de permanecer inactivo como ocurre con el método periódico, el saldo de la cuenta de Inventario se actualiza continuamente.

Bajo el sistema perpetuo, se registran dos transacciones en el momento en que se vende la mercancía: (1) el importe de la venta se carga a Cuentas por Cobrar o Caja y se abona a Ventas, y (2) el coste de la mercancía vendida se carga a Coste de la mercancía vendida y se abona a Inventario. (Nota: En el sistema periódico no se realiza el segundo asiento.)

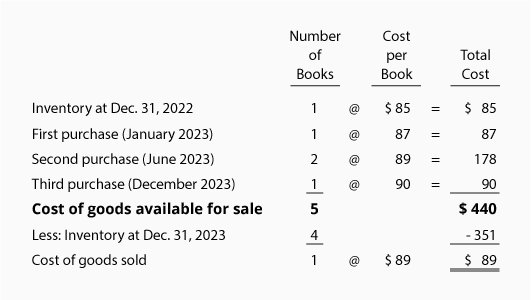

En el sistema LIFO perpetuo, los últimos costes disponibles en el momento de la venta son los primeros que se eliminan de la cuenta de Inventario y se cargan en la cuenta de Coste de la mercancía vendida. Dado que este es el sistema perpetuo, no podemos esperar hasta el final del año para determinar el último coste – se debe registrar un asiento en el momento de la venta para reducir la cuenta de Inventario y aumentar la cuenta de Coste de los bienes vendidos.

Si los costes siguen aumentando a lo largo de todo el año, el LIFO perpetuo producirá un menor coste de los bienes vendidos y un mayor ingreso neto que el LIFO periódico. Por lo general, esto significa que el LIFO periódico dará lugar a menos impuestos sobre la renta que el LIFO perpetuo. (Si desea minimizar la cantidad pagada en impuestos sobre la renta durante los períodos de inflación, debe discutir el LIFO con su asesor fiscal.)

Una vez más utilizaremos nuestro ejemplo de la librería Corner Shelf:

Supongamos que después de que Corner Shelf haga su segunda compra en junio de 2020, Corner Shelf vende un libro. Esto significa que el último costo en el momento de la venta fue de 89 dólares. Bajo el sistema LIFO perpetuo se debe hacer el siguiente asiento en el momento de la venta: $89 se acreditarán al inventario y $89 se debitarán al costo de los bienes vendidos. Si ese fue el único libro vendido durante el año, al final del año la cuenta de Costo de Bienes Vendidos tendrá un saldo de $89 y el costo en la cuenta de Inventario será de $351 ($85 + $87 + $89 + $90).

Si la librería vende el libro de texto por $110, su utilidad bruta bajo LIFO perpetuo será de $21 ($110 – $89). Observe que esto es diferente a la ganancia bruta de $20 bajo LIFO periódico.

B3. Promedio Perpetuo

Bajo el sistema perpetuo la cuenta de Inventario cambia constantemente (o perpetuamente). Cuando un minorista compra mercancía, los costos se cargan a su cuenta de Inventario; cuando el minorista vende la mercancía a sus clientes, la cuenta de Inventario se acredita y la cuenta de Costo de los bienes vendidos se carga por el costo de los bienes vendidos. En lugar de permanecer inactivo como ocurre con el método periódico, el saldo de la cuenta de Inventario bajo el promedio perpetuo está cambiando cada vez que se produce una compra o una venta.

Bajo el sistema perpetuo, se realizan dos conjuntos de entradas cada vez que se vende la mercancía: (1) el importe de la venta se carga a Cuentas por Cobrar o Caja y se acredita a Ventas, y (2) el costo de la mercancía vendida se carga a Costo de Bienes Vendidos y se acredita a Inventario. (Nota: Bajo el sistema periódico no se hace el segundo asiento.)

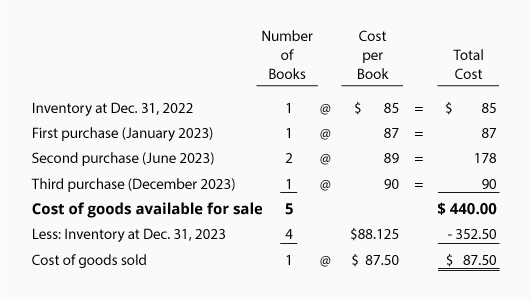

Bajo el sistema perpetuo, «promedio» significa el costo promedio de los artículos en el inventario a la fecha de la venta. Este coste medio se multiplica por el número de unidades vendidas y se retira de la cuenta de Inventario y se carga en la cuenta de Coste de la mercancía vendida. Utilizamos el promedio a partir del momento de la venta porque este es un método perpetuo. (Nota: En el sistema periódico esperamos a que acabe el año para calcular el coste medio).

Volvamos a utilizar el mismo ejemplo para la librería Corner Shelf:

Supongamos que después de que Corner Shelf haga su segunda compra, Corner Shelf vende un libro. Esto significa que el coste medio en el momento de la venta fue de 87,50 dólares ( ÷ 4]). Como se trata de un promedio perpetuo, se debe hacer un asiento en el diario en el momento de la venta por 87,50 dólares. Los $87.50 (el costo promedio en el momento de la venta) se acreditan al Inventario y se debitan al Costo de los bienes vendidos. Después de la venta de una unidad, quedan tres unidades en el inventario y el saldo en la cuenta de Inventario será de $262,50 (3 libros a un costo promedio de $87,50).

Después de que Corner Shelf haga su tercera compra, el costo promedio por unidad cambiará a $88,125 ( ÷ 4). Como puede ver, el costo promedio pasó de $87.50 a $88.125-por eso el método del promedio perpetuo se conoce a veces como el método del promedio móvil. El saldo del inventario es de $352.50 (4 libros con un costo promedio de $88.125 cada uno).

Comparación de los supuestos del flujo de costos

A continuación se recapitulan los montos que varían para el costo de los bienes vendidos, la utilidad bruta y el inventario final que se calcularon anteriormente.

El ejemplo supone que los costos aumentaron continuamente. Los resultados serían diferentes si los costes disminuyeran o aumentaran a un ritmo más lento. Consulte con su asesor fiscal sobre la elección de la hipótesis de flujo de costes.