¡Felicidades, te ha tocado la lotería! No te ha tocado el gran premio, pero tendrás un mes para decidir cómo invertir 1 millón de dólares después de impuestos. ¿Qué harás con el dinero?

Para muchos, puede sonar como una fantasía peligrosa, pero es una pregunta común en las entrevistas de los fondos de cobertura. La belleza de la pregunta es que hay un montón de maneras diferentes en que se puede tomar. Algunos de los que están leyendo esto podrían comprar los bienes inmuebles bajo su pequeña empresa con el dinero, lo que significaría un rendimiento y un flujo de caja garantizados. Otros podrían dejar el dinero en efectivo y pensar qué hacer con él más adelante.

Enfoco la cuestión desde mi experiencia con los mercados financieros. Personalmente preferiría invertir el dinero en bienes raíces, pero ese es un negocio que la mayoría de mis lectores no podría replicar. Hasta aquí, mis objetivos para este ejercicio son sencillos:

- Batir al S&P 500 en términos absolutos y ajustados al riesgo.

- Soportar una tasa de retirada anual del 5 por ciento, ajustada anualmente a la inflación (si se desea, aunque las retiradas de porcentaje fijo suelen tener resultados más suaves que las cantidades fijas).

- Dedicar menos de 1 hora a la semana a la gestión de la cartera.

Muchos inversores tienen creencias limitantes de que no pueden batir al mercado, que no podrán jubilarse, etc. Por la forma en que el inversor típico gestiona su dinero, estas creencias suelen ser correctas. Sin embargo, usted puede hacerlo mejor. Su primer paso es definir sus objetivos de inversión de la forma exacta en que lo hice anteriormente, y luego diseñar una cartera que cumpla con esos objetivos.

Sin más preámbulos, aquí está cómo invertiría 1 millón de dólares para cumplir con los objetivos anteriores.

Estrategia 1: Indexación basada en factores

La base de la estrategia es invertir en fondos indexados. La teoría de las finanzas sostiene que su rendimiento ajustado al riesgo aumenta por la raíz cuadrada del número de oportunidades de inversión independientes en las que puede invertir. En pocas palabras, esto significa que los inversores más diversificados obtienen mejores resultados que los concentrados, por término medio. Para mejorar los rendimientos de las inversiones, hay que mejorar los puntos fuertes de las previsiones de inversión (piense en Buffett y Munger) o diversificar más (piense en Ray Dalio). La postura de muchos tipos de fondos de cobertura es que no diversifican porque son inteligentes. Mi opinión es que diversifico porque soy lo suficientemente inteligente como para saber lo que no sé, y puedo utilizar el apalancamiento y la diversificación para disimular mi falta de conocimientos contables arcanos.

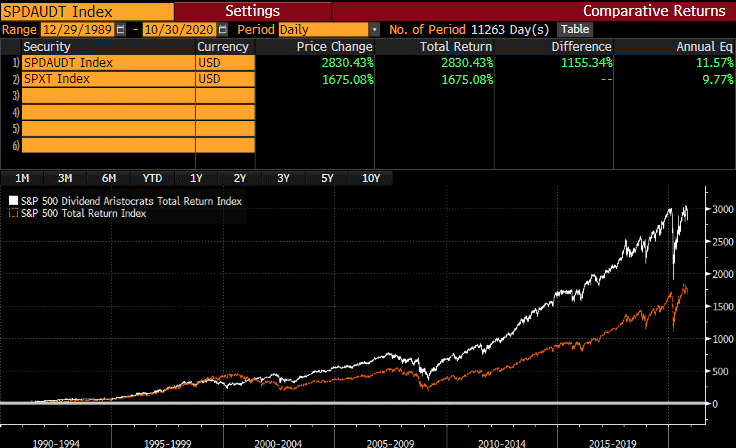

La idea detrás de la inversión basada en factores es que hay factores estadísticos que identifican las fuentes de riesgo y rendimiento. Por ejemplo, la investigación muestra que las empresas que pagan dividendos han tendido a superar a las que no pagan dividendos en el largo plazo. Esto no es ciencia de cohetes: si inviertes dinero en empresas que pierden dinero, tú también tenderás a perderlo. Ahí es donde entra el ProShares S&P 500 Dividend Aristocrats ETF (NOBL). Ploutos es un gestor de fondos de pensiones que también escribe para Seeking Alpha. Ha escrito sobre estos factores y los actualiza regularmente. Siempre hay jugadores de lotería que quieren especular con empresas en quiebra y perdedoras, por lo que los mercados no son rotundamente eficientes en este sentido.

Fuente: «Dividend Aristocrat Performance: October 2020» por Ploutos, Seeking Alpha

El iShares Edge MSCI Min Vol USA ETF (USMV) y el iShares Edge MSCI Min. Vol. EAFE ETF (EFAV) son fondos de baja volatilidad que juegan con la misma idea. La teoría de las finanzas sostiene que la volatilidad de una acción determinada aumenta cuando entra en dificultades financieras, por lo que poseer ETFs de baja volatilidad es una forma de garantizar que nada de lo que posea quebrará bajo su supervisión. Esto permite que los ganadores corran y se reduzcan las pérdidas. USMV y EFAV también se benefician de la exposición a empresas más pequeñas y menos populares.

El Direxion NASDAQ-100 Equal Weighted Index Shares (QQQE) es el Nasdaq, pero ponderado por igual. Esta es otra idea que Ploutos ha escrito en su serie de factores, la teoría es que los inversores tienden a inyectar dinero en las empresas que son grandes, conocidas y populares. Esto provoca distorsiones en las valoraciones de las empresas más grandes en comparación con las más pequeñas. Casi siempre se pueden obtener mejores dividendos y rendimientos en las empresas más pequeñas, o al menos impopulares. Recientemente hice modelos de flujo de caja para Apple (AAPL) y Microsoft (MSFT), y descubrí que los inversores pueden esperar rendimientos en el rango de ~6% si compran ahora. Solía poseer un montón de Apple cuando cotizaba en torno a 10x-12x los beneficios, y ahora es un 31x. Deseo a los nuevos compradores la mejor de las suertes.

La investigación ha demostrado que cuando los índices amplios se concentran demasiado, la volatilidad es mayor y los rendimientos futuros son menores. Esto ha ocurrido en EEUU en los años 60, en el boom tecnológico de finales de los 90 y ahora. Creo firmemente en la tecnología, pero ya no creo que la concentración del Nasdaq sirva a los inversores.

Fondos indexados

100.000 dólares en NOBL

75.000 dólares en USMV

75.000 dólares en EFAV

100.000 dólares en QQQE

Estrategia 2: Inversión en valor

A muchos inversores les gusta jugar con los valores de valor con los ETFs, pero mi experiencia me ha demostrado que los ETFs son excesivamente malos a la hora de identificar buenos valores. Por lo tanto, tomaría 100.000 dólares que invertiría en un ETF de valor e iría a comprar las acciones menos queridas de las no queridas. Compraría más acciones de cigarrillos, compañías de seguros de vida, REITs, bancos y quizás incluso una o dos compañías petroleras. La idea es mantener todo por lo menos un año y rotar lentamente en lo que esté en desuso y tenga finanzas sólidas. La investigación muestra que las acciones con calificaciones crediticias más altas superan a las acciones con calificaciones crediticias bajas.

Coordino mi inversión en valor con Pietros Maneos – él escribe sobre sus selecciones de valor mensualmente aquí. Es principalmente una estrategia de comprar y mantener, nuestros plazos son de 12 meses o más. Esta parte de la cartera es opcional, como mostraré a continuación.

Acciones individuales de dividendos/valor

100.000 dólares en 10 acciones avg. @ 5 por ciento de rendimiento

Estrategia 3: Paridad de Riesgo

La paridad de riesgo se basa en la teoría de las finanzas mucho más fuertemente que las dos primeras estrategias, pero es bastante eficaz. Tradicionalmente, las estrategias de paridad de riesgo tomaban dinero prestado para comprar acciones y bonos del tesoro a largo plazo al mismo tiempo, y dado que tienen una correlación mutua negativa y rendimientos positivos a largo plazo, puedes reequilibrarlos periódicamente e históricamente puedes aplastar al S&P de esta manera. Ahora, estamos viviendo en un mundo impulsado por la Fed, así que tuve que cambiar un poco el libro de jugadas.

Para una introducción a lo que estoy haciendo aquí, puede leer mi más reciente entrega sobre la paridad de riesgo, titulada «La estrategia cuántica que está 20-5 contra el S&P 500 desde 1995.»

La idea es que usted tiene la capacidad de pedir prestado al 0.5 por ciento o menos en el entorno actual, y puede apalancarse en los futuros para romper la barrera de tener el 100 por ciento de su dinero en acciones/bonos, por lo que un buen uso de ese apalancamiento es utilizar el dinero para diversificar y rebalancear.

Yo pondría 500.000 dólares en un ETF de bonos de PIMCO (es una larga historia de por qué generalmente no hago bonos pasivos – leo todos los prospectos al menos una vez antes de invertir en productos, y los ETF de bonos pasivos están amañados por algo conocido como la regla de vencimiento mínimo). Por lo tanto, elijo los activos cuando se trata de bonos fuera de los bonos del Tesoro y los munis. El PIMIX es una buena opción también, pero está más correlacionado con la renta variable, y por tanto, aumentará los drawdowns.

Yo pondría adicionalmente 100.000 dólares nocionales en oro y bonos del Tesoro a largo plazo, respectivamente, e invertiría en efectivo en bonos, mientras mantengo la exposición a la renta variable a través de los futuros S&P. Si crees que la exposición al S&P es un poco pesada, puedes entonces vender calls del SPY si quieres volver a bajar, especialmente si la volatilidad aumenta.

La belleza de usar una estrategia de paridad de riesgo como esta es que puedes aumentar tu rendimiento esperado sin aumentar tu riesgo siempre y cuando el rendimiento a largo plazo de los activos que compras esté por encima de la tasa de rendimiento del efectivo, debido a esa misma ley de la raíz cuadrada que he comentado antes.

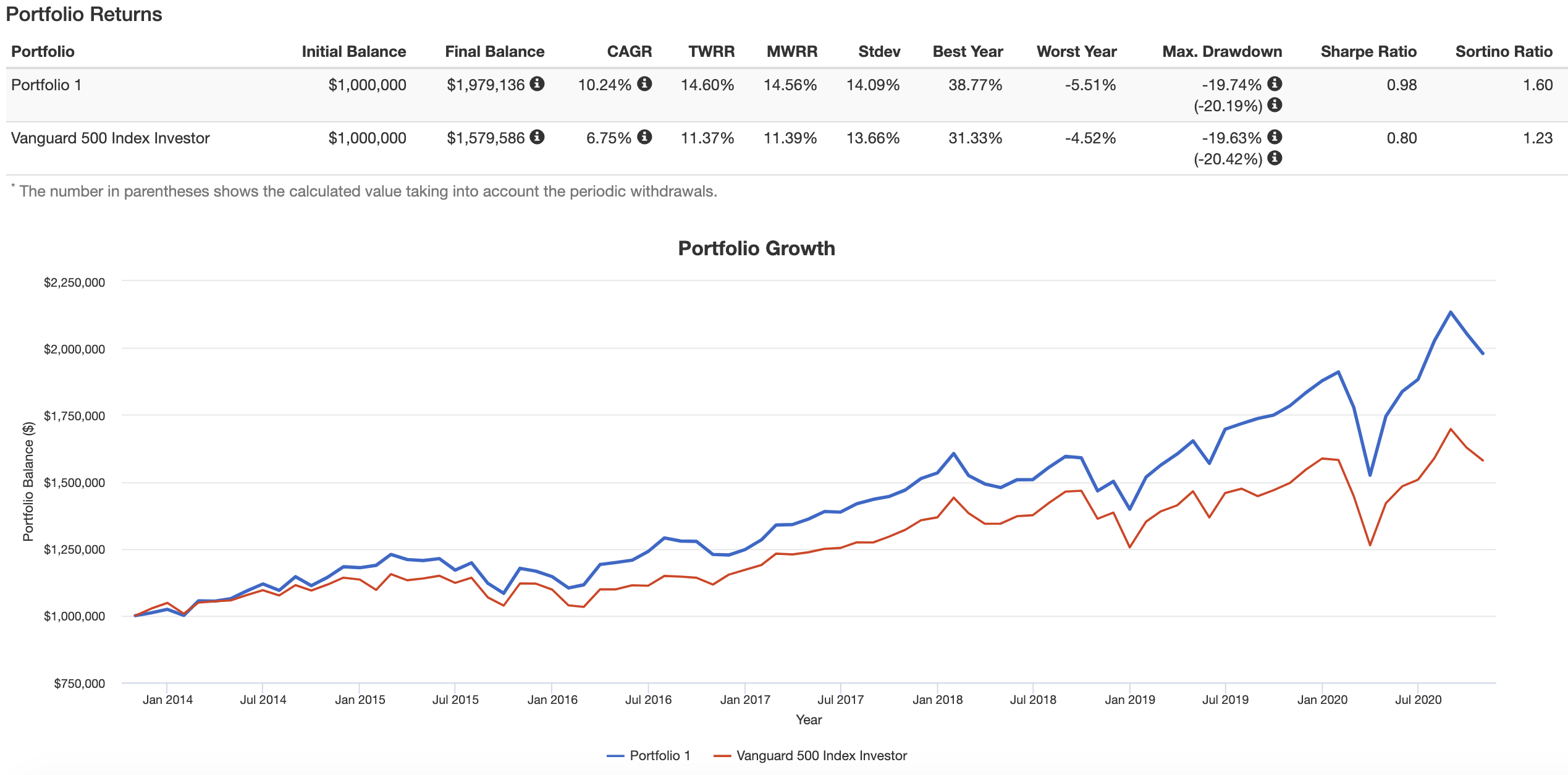

Hice una prueba rápida y verifiqué que el uso de apalancamiento para diversificar dio lugar a una mayor rentabilidad que el S&P 500 con un perfil de riesgo similar.

Puede ver la prueba aquí en Portfolio Visualizer. He sustituido las acciones de valor por el S&P 500 porque las posiciones cambian periódicamente, pero me siento lo suficientemente cómodo con mi historial personal de inversión en valor y con el tamaño de la posición (10% del valor de la cartera) como para no introducir demasiado riesgo de error de seguimiento a la baja. Si la inversión en valor no es lo tuyo, puedes implementar la estrategia de la misma manera que lo hice en mi prueba. Aquí están las asignaciones.

Bonos

500.000$ en BOND

S&P 500 futuros

600.000$ nocionales

Futuros de oro

100$,000 nocionales

Futuros del Tesoro a 30 años

100.000 dólares nocionales en futuros del Tesoro a 30 años

Exposición total =1.700 dólares,000

La cartera puede apalancarse de forma segura hasta 2-1 y seguiría teniendo un perfil de riesgo similar al de los fondos indexados vainilla, pero probablemente no querría que la asignación a la renta variable superara nunca el 125% si estuviera viviendo parcialmente del dinero o no satisfaría mis objetivos originales. Una cosa curiosa es que el uso del apalancamiento para diversificar realmente hace que la cartera tenga reducciones menos severas a una tasa de retirada del 5% que estar totalmente en acciones. Yo aumentaría la asignación al Tesoro cuando los tipos de interés se normalicen. Además, reequilibraría la cartera no menos que trimestralmente.

Cartera completa:

Fondos de índice

100.000 dólares en NOBL

75.000 dólares en USMV

75.000 dólares en EFAV

100.000 dólares en QQQE

Bolsas individuales de dividendos/valores

100.000 dólares en 10 acciones con un rendimiento medio del 5 por ciento. @ 5 por ciento de rendimiento

Bonos

500.000 dólares en BOND

S&P 500 futuros

600.000 dólares nocionales

Futuros del oro

100.000 dólares nocionales

Futuros del Tesoro a 30 años

100,000 nocionales en futuros del Tesoro a 30 años

Exposición total = $1,750,000

Fuente: Portfolio Visualizer

Conclusión

La estrategia anterior habría devuelto cerca del 15% anualizado antes de cualquier retirada desde 2013. Ha habido dos mercados bajistas desde entonces, uno en 2018 y otro en 2020. Aunque hay muchas formas de invertir, creo que la indexación basada en factores, la inversión en valor y la paridad de riesgo (aplicada de forma inteligente) son las apuestas más seguras del libro.

Si se debe intentar vivir solo de una cartera de inversión es otra discusión (la respuesta es probablemente no). A pesar de las advertencias de pobreza de los medios de comunicación, el jubilado típico puede vivir bien con una combinación de seguridad social, una cartera inteligentemente invertida y una casa pagada.

¡Sígame en Seeking Alpha para futuras actualizaciones de investigación!