¿Qué es la Curva de Laffer?

La Curva de Laffer es una explicación teórica de la relación entre los tipos impositivos Contabilidad de los impuestos sobre la rentaLos impuestos sobre la renta y su contabilidad son un área clave de las finanzas corporativas. Tener una comprensión conceptual de la contabilidad de los impuestos sobre la renta enablesset por un gobierno y los ingresos fiscales recaudados a ese tipo de impuesto. La ley de la oferta es un principio básico de la economía que afirma que, suponiendo que todo lo demás sea constante, un aumento en el precio de los bienes es una consecuencia de la crisis económica. El concepto no fue inventado por Laffer; hubo otros antecedentes desde los escritos del siglo XIV de Ibn Jaldún.

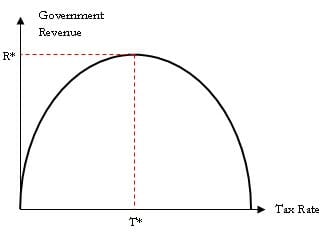

La Curva de Laffer dice que no hay recaudación de impuestos en los dos tipos impositivos extremos del 0% y del 100%. Sin embargo, existe un tipo impositivo óptimo entre estos dos extremos que maximiza la recaudación de impuestos.

Una de las principales hipótesis de la teoría es que si se aumenta la imposición sobre una determinada actividad, como la producción, más allá de un determinado punto, se produce menos. Más allá del tipo impositivo óptimo, los trabajadores empiezan a creer que sus esfuerzos adicionales se traducen en menores ingresos adicionales. Por lo tanto, trabajan menos, los ingresos caen y la recaudación de impuestos disminuye.

Trabajos de la curva de Laffer

Trazamos el tipo impositivo en el eje horizontal y los ingresos públicos por impuestos en el eje vertical. La curva adopta una forma parabólica. Sugiere que en el punto inicial, el origen cuando el tipo impositivo es del 0%, no hay ingresos para el gobierno. A medida que el gobierno aumenta el tipo impositivo, los ingresos también aumentan hasta T*. Más allá del punto T*, si se aumenta el tipo impositivo, los ingresos comienzan a disminuir. En resumen, los intentos de gravar por encima de un determinado nivel son contraproducentes y, de hecho, dan lugar a menos ingresos fiscales totales.

El deseo de los contribuyentes de trabajar duro para obtener más ingresos comienza a caer porque sienten que el gobierno les quita más dinero. Con un tipo impositivo del 100%, la base imponible del país será nula y nadie trabajaría porque tendría que regalar todos sus ingresos en forma de impuestos. T* es el tipo impositivo óptimo que un gobierno debe tratar de alcanzar.

Significado de la curva de Laffer

Laffer llamó la atención de los responsables políticos sobre su concepto en 1974, cuando el enfoque general de la mayoría de los economistas era keynesiano. Abogaban por un mayor gasto público para estimular la demanda, lo que a su vez implicaba más impuestos. La política estaba resultando ineficaz y Laffer afirmaba que el problema no se debía a la escasa demanda, sino a la carga de pesados impuestos y regulaciones que dejaban a los productores sin incentivos para producir más.

Los recortes de los tipos impositivos afectan a los ingresos de dos maneras. Cada recorte de los tipos impositivos se traduce directamente en menos ingresos públicos, pero también pone más dinero en manos de los contribuyentes, aumentando su renta disponible. A largo plazo, la actividad empresarial aumenta, las empresas contratan más, que a su vez gastan más, y esto conduce al crecimiento económico. El crecimiento crea una mayor base impositiva y genera mayores ingresos fiscales totales.

Un tipo impositivo más alto aumenta la carga de los contribuyentes. A corto plazo, puede aumentar los ingresos en una pequeña cantidad, pero conlleva un efecto mayor a largo plazo. Reduce la renta disponible de los contribuyentes, lo que a su vez reduce su gasto de consumo. La demanda agregada en la economía cae y los productores crean menos. Esto conduce a un mayor desempleo. La base tributaria del gobierno cae y también sus ingresos fiscales.

Lecturas relacionadas

CFI es el proveedor oficial de la certificación global Financial Modeling & Valuation Analyst (FMVA)®FMVA® CertificationJoint 850,000+ students who work for companies like Amazon, J.P. Morgan, y el programa de certificación de Ferrari  , diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir aprendiendo y avanzar en su carrera, consulte los siguientes recursos gratuitos de CFI:

, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir aprendiendo y avanzar en su carrera, consulte los siguientes recursos gratuitos de CFI:

- Política FiscalPolítica FiscalSe refiere a la política presupuestaria del gobierno, que implica el control por parte del gobierno de su nivel de gasto y de los tipos impositivos

- Escudo FiscalEscudo FiscalUn escudo fiscal es una deducción permitida de la renta imponible que da lugar a una reducción de los impuestos adeudados. El valor de estos escudos depende del tipo impositivo efectivo de la empresa o del individuo. Los gastos comunes que son deducibles incluyen la depreciación, la amortización, los pagos de la hipoteca y los gastos de interés

- Valor Económico AñadidoValor Económico Añadido (EVA)El Valor Económico Añadido (EVA) muestra que la creación de valor real se produce cuando los proyectos obtienen tasas de rendimiento por encima de su coste de capital y esto aumenta el valor para los accionistas. La técnica del Ingreso Residual que sirve como indicador de la rentabilidad bajo la premisa de que la rentabilidad real ocurre cuando la riqueza es

- Quantitative EasingQuantitative Easing (QE) es una política monetaria de impresión de dinero, que es implementada por el Banco Central para dinamizar la economía. El Banco Central crea