Lisa Schwarz | Product Marketing

Lisa Schwarz | Product Marketing

Todas las fórmulas que necesita para empezar

La guía tiene todo lo que necesita para entender y utilizar un sistema de inventario periódico. Encontrará asientos básicos, fórmulas, problemas de ejemplo, orientación, consejos de expertos y útiles imágenes.

En este artículo:

- Asientos de un sistema periódico

- Calcule FIFO, LIFO y WAC en un sistema periódico

- Por qué un sistema periódico no es para todos

¿Qué es el inventario periódico?

El inventario periódico es una práctica contable de valoración de existencias que se realiza a intervalos determinados. Las empresas cuentan físicamente sus productos al final del período y utilizan la información para equilibrar su libro mayor. A continuación, las empresas aplican el saldo al comienzo del nuevo período.

En un sistema de inventario de revisión periódica, las prácticas contables son diferentes que con un sistema de revisión perpetua. Para calcular el importe al final del año del inventario periódico, la empresa realiza un recuento físico de las existencias. Las organizaciones utilizan estimaciones para los marcadores de mitad de año, como los informes mensuales y trimestrales. Los contables no actualizan el inventario de la cuenta del libro mayor cuando la empresa adquiere bienes para revenderlos. En su lugar, cargan las compras de la cuenta temporal. Una cuenta temporal comienza cada año con un saldo cero. El contable retira el saldo a otra cuenta al final del año.

Las empresas realizan los ajustes necesarios de las compras de bienes a una cuenta de contrapartida del libro mayor. Una cuenta de contrapartida está destinada a ser opuesta al libro mayor porque compensa el saldo de su cuenta relacionada y aparece en los estados financieros. Ejemplos de cuentas de contrapartida son las cuentas de descuentos de compras o de devoluciones de compras y provisiones. Combinando estas cuentas se obtienen las compras netas.

En un sistema de control de inventario periódico, las empresas también mantienen los costes de entrega en una cuenta separada de la cuenta principal de inventario. Hacen un seguimiento de los costes de entrega relacionados con las cuentas de entrada de inventario Freight In o Transportation In. Eventualmente, los costos en esta cuenta aumentan el valor de su inventario. En el diario, las cuentas tendrían el siguiente aspecto:

¿Qué es un sistema de inventario periódico?

El sistema de inventario periódico es un sistema de software que permite realizar un recuento periódico de las existencias. Las empresas importan los números de las existencias al software, realizan una revisión física inicial de las mercancías y luego importan los datos al software para conciliar.

Estos sistemas de software apoyan su método actual de mantenimiento de existencias. Puede utilizarlos para obtener listas de inventario en papel, importar los datos de las existencias y calcular los datos que necesita para pedir más existencias y conciliar las que tiene para un nuevo período. Las empresas pueden exportar estas cifras e informes a un software de contabilidad. Una empresa elegirá el software en función de sus necesidades y de los requisitos de sus productos.

Catherine Milner y Geoff Relph son coautores de «Inventory Management: Métodos avanzados para la gestión del inventario en los sistemas empresariales» y «The Inventory Toolkit: Business Systems Solutions». Como propietarios de Inventory Matters, Ltd., asesoran a los clientes y aconsejan elegir un sistema de software para la gestión de inventarios que haga el trabajo previo.

Milner explica: «Vemos que muchas empresas intentan implantar sistemas empresariales de gestión de inventarios que no tienen las características o requisitos que necesitan. Lo más importante es saber lo que se necesita con precisión. Cuando alguien viene a venderte un sistema, sus medidas de éxito pueden no ser las mismas que las de tu negocio. Ya sea tu negocio, el de las ventas o el del alojamiento, cada uno tiene un enfoque diferente. Así que asegúrate de que el tuyo es el que impulsa la venta».

Relph añade: «Por ejemplo, cuando compras un coche, sabes lo que quieres. El vendedor puede tener un vehículo que no se ajuste exactamente a su petición. Su trabajo consiste en persuadirte y venderte más de lo que necesitas. Cuando se marcha, se da cuenta de que no puede manejar el vehículo con eficacia. Como comprador, tenga cuidado. Debes comprar lo que necesitas y no una aproximación de lo que crees que quieres. Si esto ocurre por elección o por malentendido, apenas importa. No se trata de una crítica, sino de un reflejo del sector»

En un sistema periódico, el software debe mostrar el coste del inventario registrado según el último recuento físico, no se actualiza en función de las ventas. Las empresas registran las compras realizadas entre recuentos en la cuenta de compras. El software realiza asientos basados en las transacciones de las cuentas de inventario y de coste de los bienes vendidos (COGS) en cuentas definidas por el usuario. Otras características del software de inventario periódico incluyen:

- Cuentas definidas por el usuario establecidas para diferentes combinaciones de libros y filiales.

- Creación de asientos en segundo plano basados en un script programado.

- Informes personalizados como Diarios creados hoy, Diarios no necesarios para transacciones creadas hoy, Informes de errores y Transacciones modificadas.

- Roles de software personalizados, como el Contable Principal.

- Errores de estimación: En los periodos entre inventarios de stock, debe estimar el coste de las mercancías vendidas y qué productos y cantidades están disponibles. Esta estimación puede estar lejos del COGS real una vez que haya completado un recuento físico.

- Ajustes significativos: En los periodos entre los recuentos de existencias, no hay forma de contabilizar las pérdidas, los excesos o las mercancías obsoletas. Esto podría dar lugar a ajustes sustanciales y costosos después de su próximo recuento físico. El único momento en que un sistema periódico está al día es directamente después del recuento de existencias y de los eventos contables.

- Incapacidad para escalar: Un sistema periódico permite cierto margen de crecimiento, ya que se basa en su capacidad de seguimiento de las mercancías. Sin embargo, escalar su negocio con un sistema periódico se vuelve más lento y oneroso a medida que crece y añade productos a su inventario.

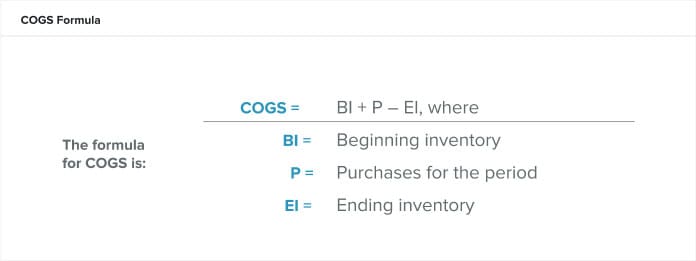

¿Qué es el coste de las ventas?

Los costes de las ventas son los gastos directos de la producción de bienes durante un periodo. Estos costes incluyen los costes de mano de obra y de materiales, pero excluyen cualquier coste de distribución o de venta. La fórmula de los COGS, o costes de ventas, es:

Si no tiene un inventario inicial real, calcule el inventario inicial como las existencias restantes del periodo anterior. El período contable puede ser en meses, trimestres o un año calendario. El COGS en un sistema perpetuo es rodante, pero se puede calcular para un periodo.

Digamos que nuestra responsable de producto, Cristina, quiere saber si el precio del subsalicilato de bismuto genérico de su empresa es lo suficientemente alto como para dejar un margen de beneficio saludable. Si ella calcula el COGS como 10 dólares por cada botella de 100 ml, tendrá que poner un precio a cada botella superior a 10 dólares para que su empresa pueda obtener cómodamente un beneficio.

La empresa de Cristina utiliza el año natural para registrar el inventario y registra el inventario inicial el 1 de enero y el inventario final el 31 de diciembre. El contable de la empresa valoró el inventario inicial del 1 de enero de subsalicilato de bismuto genérico en 49.000 dólares, o 4.900 botellas. Durante el año, el subsalicilato de bismuto genérico le cuesta a la empresa 40.000 dólares en concepto de materiales y mano de obra. El 31 de diciembre, los contables de la empresa valoraron el inventario final en 30.000 dólares. Por lo tanto,

¿Cuándo se utiliza un sistema de inventario periódico?

Una empresa pequeña con un bajo número de SKUs utilizaría un sistema periódico cuando no le preocupa escalar su negocio en el tiempo. Dependiendo de sus productos y necesidades, también podría utilizar un sistema periódico en concierto con un sistema perpetuo.

Cualquier negocio puede utilizar un sistema periódico ya que no hay necesidad de equipo adicional o codificación para operarlo, y por lo tanto cuesta menos de implementar y mantener. Además, puede formar al personal para que realice recuentos de inventario sencillos cuando el tiempo es limitado o tiene una alta rotación de personal. Por ejemplo, el personal de temporada puede ir y venir. Pueden contar rápidamente la mercancía con la que trabajan, mientras que un sistema perpetuo, que proporciona un inventario más preciso, requiere formar al personal en los escáneres electrónicos y en la introducción de datos. Obtenga más información sobre un sistema perpetuo y sobre cómo ofrece una solución de inventario más precisa leyendo nuestra «Guía sobre el inventario perpetuo».

También puede utilizar un sistema periódico si tiene un control del proceso de su cadena de suministro, vende unos pocos productos y tiene los ojos puestos en sus mercancías a medida que fluyen por su negocio. Un sistema periódico no es útil si necesita investigar para identificar el inventario faltante o los números desequilibrados. Este problema surgirá a medida que su operación crezca y se vuelva más difícil de controlar positivamente.

Milner describe los sistemas periódicos como «un enfoque sencillo de la gestión de inventarios que resulta útil para aquellas organizaciones pequeñas que tienen un enfoque sencillo de la gestión de inventarios. Estos negocios no tienen necesariamente una relación definida entre las materias primas o los artículos comprados y el producto final vendido. Un ejemplo de empresa que utilizaría un sistema periódico es un banco de alimentos. Contarían frecuentemente el inventario físico para determinar la cantidad de inventario de cierre.»

Los beneficios de un sistema de inventario periódico

Los principales beneficios de emplear un sistema de inventario periódico son la facilidad de implementación, su menor costo y la disminución del personal necesario para ejecutarlo. Sólo se necesita un poco de tiempo para añadir un sistema periódico a su negocio. Un simple recuento en papel legal puede ser suficiente para recoger los datos de los productos, especialmente si sólo ofrece unos pocos artículos. Un recuento básico durante el día o la semana suele ser suficiente para que una pequeña empresa tenga un control adecuado de su inventario. Esto significa que no hay necesidad de equipos caros o complicados, sólo herramientas esenciales de recogida de información: bolígrafo y papel.

Sin embargo, un gran aspecto negativo es que sólo se recoge una información mínima, normalmente un recuento discreto de productos. Además, usted no recoge ni informa de estos datos en «tiempo real». Se actualizan los números de las existencias en distintos periodos y no cuando se compran o venden. De hecho, no dispondrá de mucha información en caso de que necesite hacer un seguimiento de sus productos de principio a fin o investigar las carencias o excesos. No podrá identificar rápidamente el origen de los problemas.

Otros aspectos negativos de un sistema periódico son:

¿Qué es un sistema de inventario perpetuo?

Un sistema de inventario perpetuo es un sistema de software que recopila continuamente datos sobre los productos de una empresa. Un sistema perpetuo rastrea cada transacción a medida que ocurre, incluyendo las compras y las ventas. El sistema también rastrea toda la información pertinente al producto, como sus dimensiones físicas y su ubicación de almacenamiento.

Un sistema perpetuo es más sofisticado y detallado que un sistema periódico porque mantiene un registro constante del inventario y actualiza este registro instantáneamente desde el punto de venta (POS). Sin embargo, los sistemas perpetuos requieren que su personal realice un registro periódico. Por ejemplo, en un sistema periódico, cuando se recibe un nuevo palé de mercancías, es posible que no se cuenten e introduzcan en el stock hasta el siguiente recuento físico. En un sistema perpetuo, se introduce inmediatamente el nuevo palé en el software para que el sistema pueda hacer un seguimiento de su vida en la empresa. Cuando hay una pérdida, un robo o una rotura, también debe registrar inmediatamente estas actualizaciones.

Según Relph, «cuando una organización crece de tal manera que todos los artículos requieren un SKU (por ejemplo, las ventas por Internet), entonces es muy probable que este negocio tenga que pasar a un sistema de inventario perpetuo»

Un sistema perpetuo es superior a un sistema periódico en muchos aspectos, especialmente para las empresas que están considerando su longevidad. Implementar un sistema perpetuo en una etapa temprana de la empresa permite al personal tener un registro a largo plazo del inventario y también evita que el negocio crezca un día fuera de un sistema periódico. Un sistema perpetuo puede escalar, por lo que si usted tiene cinco productos (hoy) o 200 productos (mañana), un sistema perpetuo puede gestionar eficazmente el control de inventario.

Sistemas de Inventario Periódico vs. Perpetuo

Los sistemas de inventario periódico y perpetuo son métodos de contabilidad diferentes para el seguimiento del inventario, aunque pueden trabajar en conjunto. En general, el sistema de inventario perpetuo es superior porque rastrea todos los datos y transacciones. Sin embargo, con un sistema perpetuo, es necesario tomar más decisiones para utilizarlo con éxito.

«Los sistemas periódicos son mejores con las incógnitas. No todos los sistemas periódicos tienen sistemas informáticos adjuntos, ya que la lógica informática no se lleva bien con muchas incógnitas», explica Relph. «Una vez que tu negocio crece, necesitas definir esas incógnitas para que un sistema perpetuo funcione. Hay que definir los productos, asignar SKUs y luego tomar decisiones sobre las relaciones entre lo que se compra y lo que se vende.»

Entre los dos sistemas contables, hay diferencias en cómo se actualizan las cuentas y qué cuentas se necesitan. En un sistema perpetuo, el software está actualizando continuamente el libro mayor cuando hay cambios en el inventario. En el sistema periódico, el software sólo actualiza el libro mayor cuando se introducen datos después de realizar un recuento físico. En un sistema perpetuo, la cuenta COGS se actualiza después de cada venta, incluso entre los períodos contables tradicionales. Este método también hace que los cálculos requieran menos tiempo. En el sistema periódico, sólo se realiza el COGS durante el periodo contable.

Otra diferencia clave entre los dos sistemas son las cuentas que se utilizan. En un sistema perpetuo, usted registra las compras o el inventario en la cuenta de mercancías o materias primas cuando las realiza, actualizando la entrada de recuento de unidades para el registro individual, mientras que en un sistema periódico, usted documenta las compras en una cuenta de activos de compra, lo que significa que no está disponible un registro individual para el recuento de unidades.

Ejemplos de asientos de transacciones periódicas

En un sistema de inventario periódico, usted actualiza el balance de inventario una vez por período. Los asientos típicos de este sistema son sencillos. Se puede suponer que tanto las ventas como las compras son a crédito y que se utiliza el beneficio bruto para registrar los descuentos.

El método de la ganancia bruta es una estimación del inventario final del período. Puede utilizarlo en el período intermedio, el tiempo entre recuentos físicos, o para estimar cuánto stock perdió en caso de un evento catastrófico. Este cálculo es una estimación. Los contables no lo consideran como un método hermético para determinar el balance anual de inventario, ya que no es lo suficientemente preciso para informar sobre los estados financieros.

Siga estos pasos para calcular la estimación del beneficio bruto:

- Calcule el coste de los bienes disponibles para la venta (COGAFS): Sume el inventario inicial (BI) y el coste de las compras (P) del periodo (COGAFS = BI + P).

- Estime el coste de las mercancías vendidas (COGS): Multiplique las ventas (S) del periodo por . Este cálculo le da COGS = S * (1-EGP%).

- Estime el inventario final: Reste el COGS del COGAFS, o paso #1 – paso #2 (EI = COGAFS – COGS).

En un sistema periódico, se introducen las transacciones en el diario contable. Este diario muestra los débitos y créditos de su empresa en una forma de columna simple, organizada por fecha.

Registre la compra de inventario en un asiento contable cargando la cuenta de compras y abonando las cuentas por pagar.

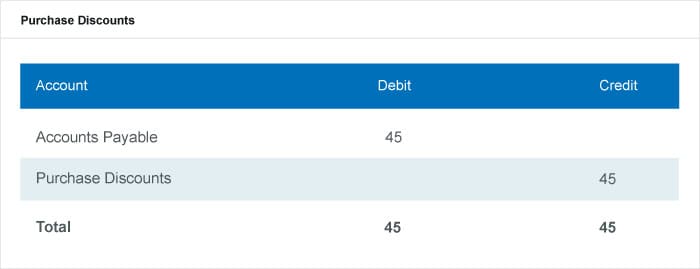

Registre el descuento por compra cargando la cuenta de cuentas a pagar y abonando la cuenta de descuento por compra.

Registra el total de la compra de cuentas a pagar y el descuento que la acompaña en un asiento conjunto que carga la cuenta de cuentas a pagar y acredita la cuenta de descuentos por compras.

Registra las devoluciones de compras cargando la cuenta de cuentas a pagar o cuentas a cobrar y abonando la cuenta de devoluciones de compras.

Registra las ventas de inventario abonando la cuenta de cuentas por cobrar y abonando la cuenta de ventas.

Registra el descuento por ventas cargando la cuenta de descuento por ventas y abonando la cuenta de cuentas por cobrar.

Registre el descuento total en su diario combinando las entradas de ventas de inventario y de descuento por ventas.

Registre su devolución de ventas cargando su cuenta de devoluciones de ventas y abonando sus cuentas por cobrar o cuentas por pagar.

Completa el asiento de cierre al final del periodo contable, tras el recuento físico. Puedes calcular el COGS utilizando una cifra de balance o la fórmula del COGS. En este asiento, los débitos están en las líneas de inventario final y en la línea de COGS, y los créditos están en las líneas de inventario inicial y de compras.

Ejemplo de sistemas periódicos

Los ejemplos de sistemas periódicos incluyen la contabilización del inventario inicial y todas las compras realizadas durante el período como créditos. Las empresas no registran sus ventas únicas durante el periodo para cargarlas, sino que realizan un recuento físico al final y a partir de él concilian sus cuentas.

Los supuestos de flujo de costos son métodos de costeo de inventarios en un sistema periódico que las empresas utilizan para calcular el COGS y el inventario final. El inventario inicial y las compras son los datos que los contables utilizan para calcular el coste de los bienes disponibles para la venta. A continuación, aplican esta cifra a cualquier hipótesis de flujo de costes que la empresa decida utilizar, ya sea FIFO, LIFO o la media ponderada.

Diagrama del flujo de costes

FIFO periódico

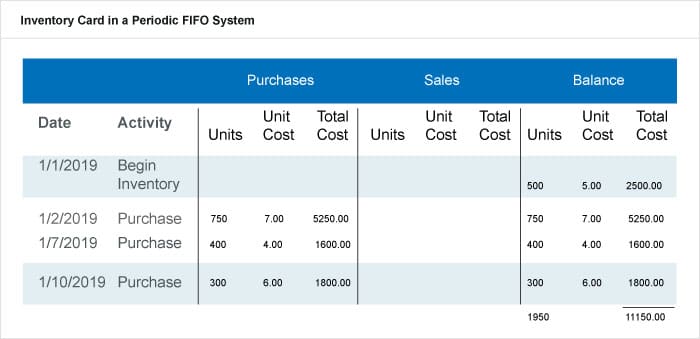

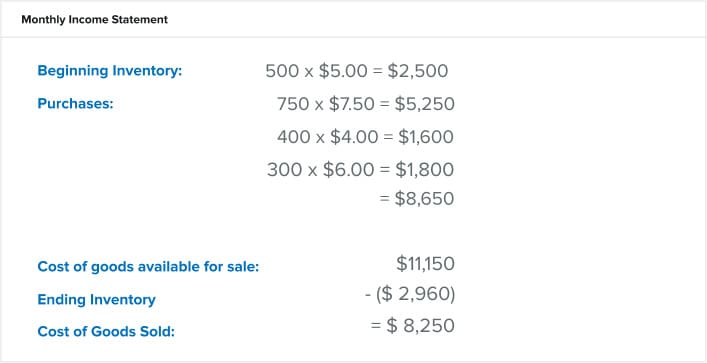

FIFO significa first-in, first-out y se refiere al valor que las empresas asignan a las existencias cuando los primeros artículos que ponen en el inventario son los primeros que se venden. Los productos del inventario final son los que la empresa compró más recientemente y al precio más reciente. En un sistema de inventario FIFO periódico, las empresas aplican el FIFO empezando con un inventario físico. En este ejemplo, digamos que el inventario físico contaba con 590 unidades de su producto al final del período, o el 31 de enero. Las compras durante este período están en la siguiente tabla.

A lo largo de enero, esta empresa tenía 1.950 unidades del inventario inicial y de las compras. Un sistema periódico no hace un seguimiento de cada venta durante este periodo. Por lo tanto, 1,950 unidades – 590 unidades del conteo físico = 1,360 unidades. Este número es la cantidad de unidades que usted espera que se hayan vendido y que deberían estar en el COGS.

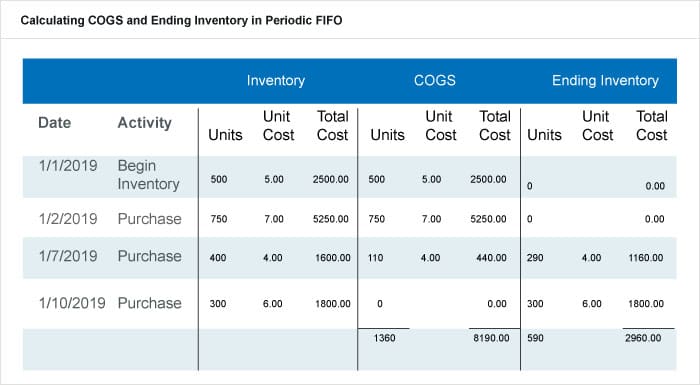

Esta empresa sacó en COGS las compras y los costes completos del 1/1/2019 y del 1/2/2019 y sólo sacó lo que necesitaba de la compra del 1/7/2019 para cumplir con su cantidad calculada de COGS de arriba (110 unidades). En un sistema FIFO, esta empresa utiliza el primer inventario que entra antes de pasar al inventario más reciente (y a los precios). Pone las unidades sobrantes en el inventario final, lo que hace que sean 590 unidades a 2.960 dólares que también pondrá en el inventario inicial para el próximo período.

Esta empresa anotará las siguientes cifras en su cuenta de resultados mensual:

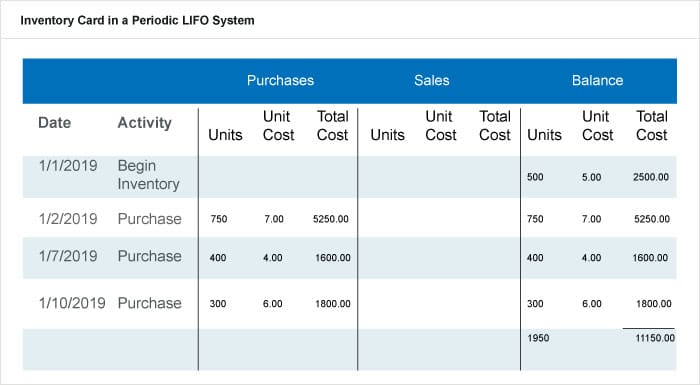

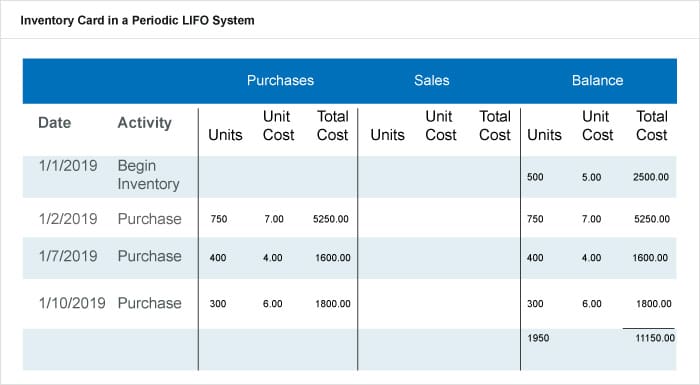

LIFO periódico

LIFO significa último en entrar, primero en salir, y se refiere al valor que las empresas asignan a las existencias cuando los últimos artículos que ponen en el inventario son los primeros que se venden. Los productos del inventario final son los sobrantes del inventario inicial o los que la empresa compró antes en el período. El sistema LIFO en los sistemas periódicos comienza sus cálculos con un inventario físico. En este ejemplo, también decimos que el inventario físico contó con 590 unidades de su producto al final del período, o sea el 31 de enero. Para este ejemplo utilizamos la misma tabla (ficha de inventario) que en el ejemplo de FIFO periódico.

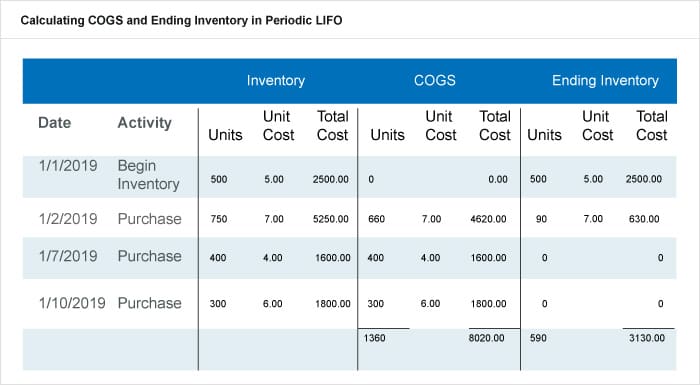

A lo largo de enero, esta empresa contaba con 1.950 unidades del inventario inicial y de las compras. No se preocupa de hacer un seguimiento de cada venta durante este periodo. Por tanto, 1.950 unidades – 590 unidades del recuento físico = 1.360 unidades. Esta cantidad es el número de unidades que usted espera que se vendan y debe esperar que estén en COGS.

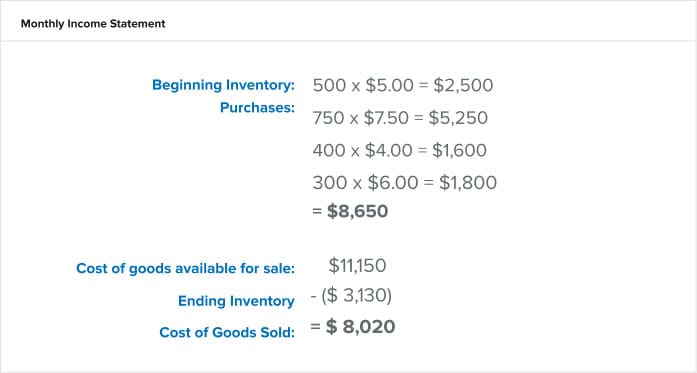

A diferencia de un sistema FIFO, un sistema LIFO tira de las últimas compras en el cálculo del COGS. El contable tomó las últimas compras realizadas el 1/10/2019, el 1/7/2019 y las 660 unidades del 1/2/2019 y las puso en el COGS con sus costes correspondientes. Los artículos sobrantes que iban al inventario final eran 90 unidades de la compra del 1/2/2019 y lo que había en el inventario inicial, dando las 590 unidades. Esta empresa contó el costo total de $3,130, que irá al inventario inicial para el próximo período. Así es como listarán las siguientes cifras en su estado de resultados mensual:

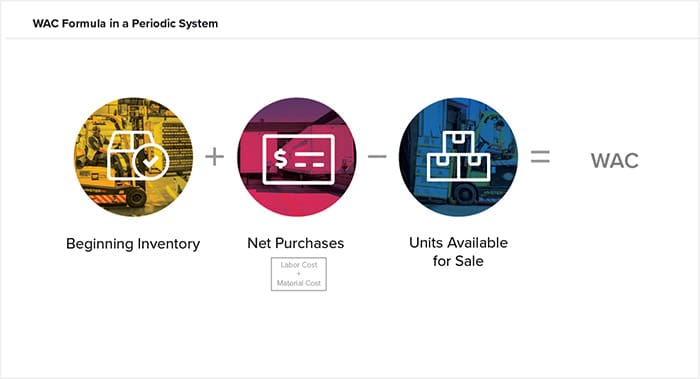

Costeo Promedio Ponderado Periódico (WAC)

El costo promedio ponderado (WAC) en un sistema periódico es otro supuesto de flujo de costos y utiliza un promedio para asignar el valor del inventario final. El uso de WAC supone que usted valora el inventario en stock en algún punto entre los productos más antiguos y los más nuevos comprados o fabricados.

La fórmula es WAC = BI + P / unidades para la venta

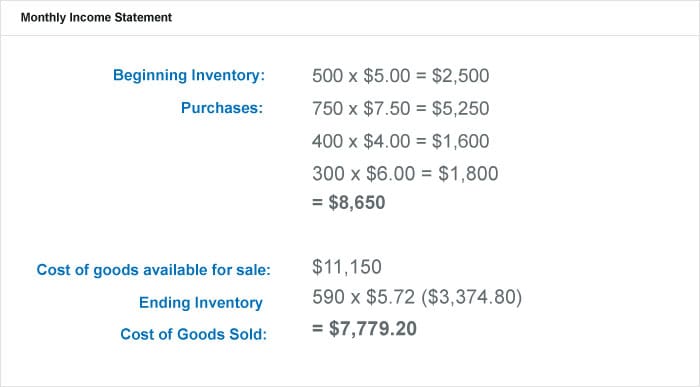

Para mantener la coherencia, utilizaremos el mismo ejemplo de FIFO y LIFO anterior para calcular la media ponderada. En este ejemplo, el inventario físico contó con 590 unidades de su producto al final del período, o el 31 de enero. La misma tabla para esto se encuentra a continuación.

Antes de seguir adelante, la empresa calcula el promedio ponderado de las compras durante el período a partir del costo total dividido por el total de unidades durante el período, o sea $11,150/1,950 unidades = $5.72 por unidad. A partir de esta cifra, incorporaría el inventario físico que la empresa contó de 590 unidades. Así es como listará las siguientes cifras en su estado de resultados mensual:

Como puede ver, el promedio ponderado en un sistema periódico es un cálculo que se hace fuera del libro mayor. En este método, se calcula un promedio para el período en lugar de trasladar las transacciones cuando la empresa compró o vendió algo durante el período.

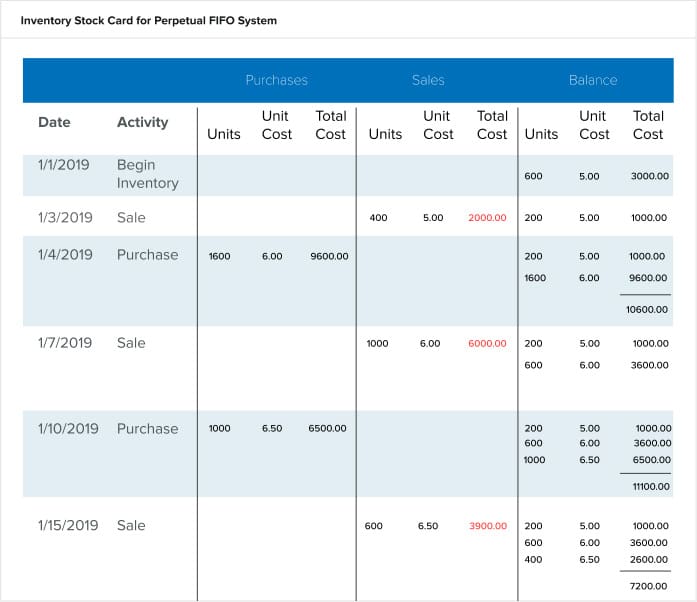

FIFO perpetuo

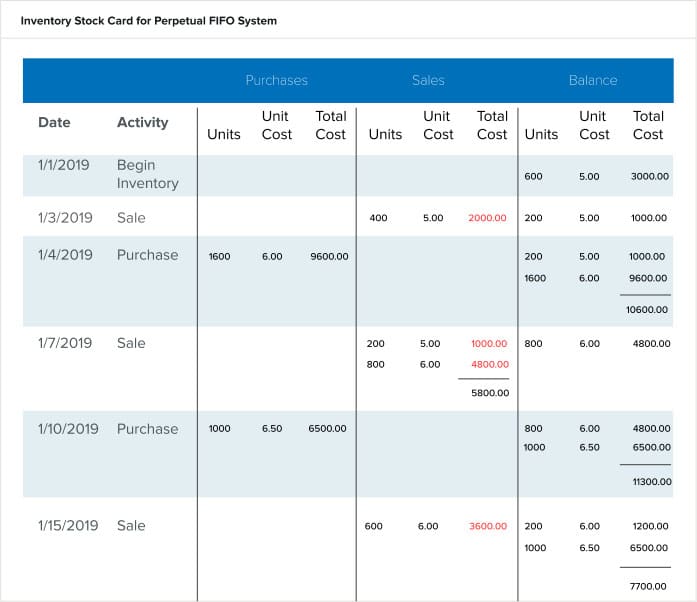

En un sistema FIFO perpetuo, la empresa incluye las ventas a medida que se producen en el libro mayor. La empresa debe seguir realizando inventarios físicos, pero sólo para confirmar la exactitud de los datos del libro mayor. Los realizaría anualmente o por recuento cíclico. La mayor diferencia entre el libro mayor de un sistema perpetuo y el de un sistema periódico es que el balance es un recuento continuo no sólo de las unidades sino del valor (o coste total) de esas unidades. El coste unitario que se desplaza en el balance se basa en el momento en que entran las existencias vendidas. Las acciones mantienen el valor por el que la empresa las compró durante todo su ciclo de vida en la empresa. Por ejemplo, las acciones compradas el 1/4/2019 por 6,00 dólares por unidad mantienen ese valor hasta su venta. Vea la cuenta corriente en el gráfico siguiente.

Al final del período, el inventario final ya está calculado como la última entrada. Para este período, es de 1,000 unidades a un costo total de $7,700.00. El costo por unidad es de $6.50, o el costo de la última unidad de compra para el período. Usted calcularía el COGS a partir de este libro de contabilidad yendo al Costo Total en la columna de Ventas y sumando las cifras de lo que la empresa vendió durante ese período. Estas son las cifras en rojo, es decir, 2.000 dólares + 1.000 dólares + 4.800 dólares + 3.600 dólares = 11.400 dólares.

LIFO perpetuo

En un sistema LIFO perpetuo, la empresa también utiliza el recuento del libro mayor para las compras y las ventas, pero venden el inventario que compraron por última vez antes de pasar al inventario más antiguo. En otras palabras, el costo de lo que venden es el mismo que el que pagaron más recientemente por ese inventario. Vea las mismas actividades de la tarjeta FIFO de arriba en la tarjeta LIFO de abajo.

Nota la diferencia en el coste unitario de las ventas y lo que se traslada al saldo. La operación de venta del 1/7/2019 es la más notable. En la ficha FIFO se anotaron dos operaciones de venta distintas (por 200 unidades a 5,00 €/unidad y 800 unidades a 6,00 €/unidad) con dos costes diferentes. En la tarjeta LIFO, había suficiente inventario al costo más reciente ($6.00 por unidad) para cumplir con la solicitud de ventas por la única entrada. Esta entrada es para el inventario comprado más recientemente al precio más reciente.

Cuente el inventario final que aparece en la parte inferior de la tarjeta. Son 1.200 a tres costes unitarios diferentes, que suman 7.200 dólares para el período. Calcula el COGS sumando los Costes Totales de la columna de Ventas (las cifras en rojo). Los COGS reflejan lo que la empresa vendió por los precios reales de las unidades vendidas. Por lo tanto, COGS = 2.000 dólares + 6.000 dólares + 3.900 dólares = 11.900 dólares.

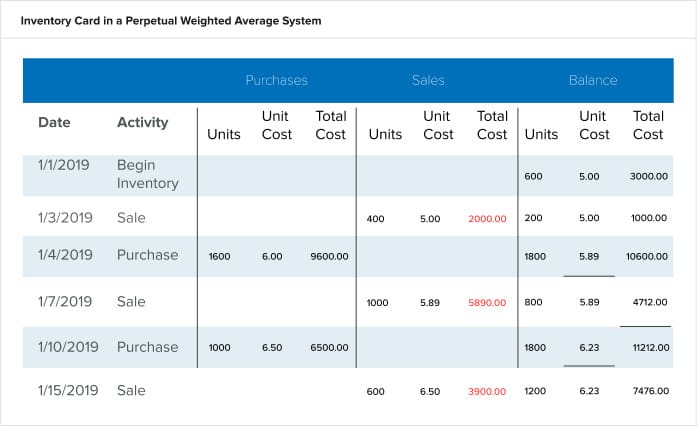

Cálculo de la media ponderada perpetua

En un cálculo de la media ponderada perpetua, la empresa mantiene un recuento continuo de las compras, las ventas y los costes unitarios. El software recalcula el coste unitario después de cada compra, mostrando el saldo actual de unidades en stock y la media de sus precios. La siguiente operación de venta refleja este coste unitario recién calculado. Vea las mismas actividades de las tarjetas FIFO y LIFO anteriores en la tarjeta de media ponderada que aparece a continuación.

Nota la diferencia en el coste unitario después de cada compra. El sistema recalcula el coste unitario y el valor del coste total basándose en la media de lo que aún hay en stock y lo que la empresa ha añadido en su compra. La cifra del inventario final es el último número de la tarjeta: 1200 unidades a 7.476,00 dólares. Calcula el COGS sumando los costes totales de lo que la empresa ha vendido (en rojo). COGS = $2,000 + $5,890 + $3,900 = $11,790.

Identificación específica

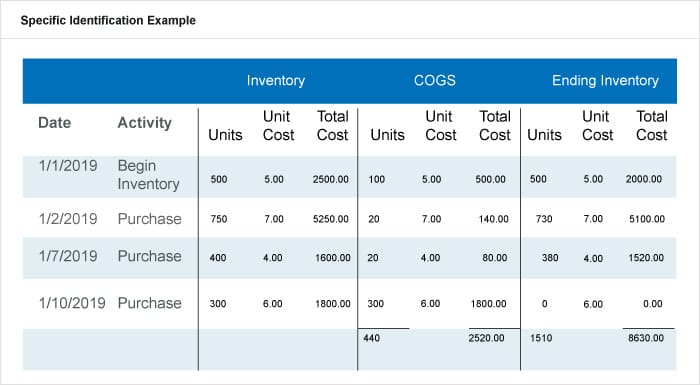

El método de identificación específica es el mismo tanto en un sistema periódico como en un sistema perpetuo. Aunque no es muy utilizado, este método requiere un inventario físico extremadamente detallado. La empresa debe conocer el total de unidades de cada bien y lo que ha pagado por cada artículo que queda al final del periodo. En otras palabras, la empresa asigna el coste real a cada unidad de sus productos. Esto es sencillo cuando los productos son artículos de gran tamaño, como los coches o los bienes tecnológicos de lujo, porque la empresa debe dar a cada unidad un número o etiqueta de identificación única.

El siguiente ejemplo tiene las mismas actividades que el anterior, salvo que la empresa hace un seguimiento individual de cada unidad y de lo que ha comprado. Luego, realiza un inventario físico detallado, reportando cada unidad vendida por la fecha en que se realizó la compra.

Reportan el inventario final para cada fecha de compra primero, luego los suman. El inventario final para este periodo es de $2,520 para 440 unidades. Calcule los COG para cada partida, y luego súmelos para obtener los COGS del período. En este ejemplo, el COGS es de $8,630.00.

NetSuite puede ayudar a proporcionar visibilidad en su inventario

La gestión adecuada del inventario puede hacer o romper un negocio, y tener una visión de su stock es crucial para el éxito. Mientras que el método periódico es aceptable para las empresas que tienen un mínimo de artículos de inventario o pequeñas empresas, aquellas empresas que planean escalar necesitarán implementar un sistema de inventario perpetuo. Independientemente del tipo de proceso de control de inventario que elija, los responsables de la toma de decisiones necesitan contar con las herramientas adecuadas para poder gestionar su inventario de forma eficaz. NetSuite ofrece un conjunto de herramientas nativas para el seguimiento del inventario en múltiples ubicaciones, la determinación de los puntos de reorden y la gestión de las existencias de seguridad y los recuentos cíclicos. Encuentre el equilibrio adecuado entre la demanda y la oferta en toda su organización con las funciones de planificación de la demanda y de los requisitos de distribución.

Aprenda más sobre cómo puede gestionar el inventario automáticamente, reducir los costes de manipulación y aumentar el flujo de caja.