Si viajas mucho, probablemente te encanta encontrar una gran oferta en billetes de avión. Pero a veces esas ofertas vienen con condiciones, ¿verdad?

¿Quieres facturar una maleta extra? Hay que pagar por ello. ¿Quieres un asiento en el pasillo? ¡Whack! Eso es otra tarifa. A veces hay que desembolsar unos cuantos dólares más para el Wi-Fi o incluso para pedir prestada una manta o una almohada.

Al igual que las tasas de las aerolíneas, las tasas de inversión también son un hecho. La diferencia es que las tasas de inversión no siempre son tan claras como una tasa de equipaje extra.

Mucha gente con la que hablamos se siente confundida o sorprendida por ellas. Y a veces, esa confusión impide que la gente tome buenas decisiones sobre en qué invertir. Despejemos la confusión para que pueda invertir con más confianza.

Cargos de inversión: Aquí están los fundamentos

Ya sea que esté comprando alimentos o tratando de comprar un coche, hay un costo para hacer negocios. Y la inversión no es diferente.

![]()

Eso significa que cuando usted pone su dinero duramente ganado en su IRA o 401(k), los honorarios de inversión podrían tomar una gran parte de esos ahorros de jubilación si usted no está prestando atención. La friolera del 73% de los estadounidenses no sabe cuánto está pagando en comisiones de su plan 401(k).1

No nos malinterprete. Las comisiones de inversión no son del todo malas. Cubren algunos costes importantes para ayudar a garantizar que sus inversiones se gestionen bien. Sólo quiere asegurarse de que está obteniendo un buen valor de sus inversiones sin dejar que las comisiones excesivas reduzcan sus rendimientos.

Nunca debe invertir en nada hasta que entienda cómo funciona. Y eso incluye las comisiones de inversión. Conozca lo que está pagando y cuánto cuesta, ¡sin excepciones!

Tipos de comisiones de inversión

Aquí es donde las cosas se ponen un poco complicadas, así que abróchese los cinturones. Hay muchas comisiones a las que prestar atención, y muchas de ellas son sencillamente confusas. Usted no es el único que se pregunta, ¿Qué es una comisión 12b-1?

Vamos a cortar algunas de las confusiones aquí mismo. Vamos a echar un vistazo más de cerca a un par de las comisiones más comunes que se encontrará cuando comience a invertir para la jubilación en sus IRAs y 401(k)s.

Cargas (Comisiones de Venta)

Cuando usted pone dinero en su Roth IRA, en realidad está comprando acciones en un fondo de inversión. El profesional de la inversión al que le está comprando esas acciones obtendrá un porcentaje del dinero que invierta, también conocido como carga.

Así que siempre que vea la palabra carga, piense en un cargo por ventas o una comisión. Eso es la carga. Y hay tres tipos.

- Carga frontal: Cuando inviertes en un fondo de inversión con carga inicial, te cobran cuando pones el dinero en tu fondo de jubilación. Así, si invierte 1.000 dólares en un fondo de inversión que tiene una carga inicial del 5,75%, pagará una comisión inicial de 57,50 dólares y su inversión inicial se reducirá a 942,50 dólares.

- Carga final: Las cargas de retroceso se cobran cuando sacas dinero de tu cuenta de jubilación. El truco es que estas cargas suelen tener comisiones más altas que tienes que pagar regularmente. Consejo: Si ve una comisión de venta diferida contingente (CDSC) en su extracto o en el folleto del fondo, se trata de un término muy elegante para referirse a una carga de venta posterior.

- Sin carga: Con un fondo sin carga, usted no está contratando a un profesional de la inversión, por lo que no tiene que pagar comisión… y eso puede parecer más atractivo al principio. La ausencia de comisiones significa que se ahorra más dinero, ¿verdad? ¡No tan rápido! Algunos fondos sin carga tienen unas comisiones de mantenimiento anuales que le harán desear haber pagado una comisión en su lugar. Se basan en el valor de su fondo, por lo que a medida que el valor de su fondo aumenta, también lo hacen sus comisiones.

Además, sin un profesional a su lado, usted está solo. Así que cuando el mercado tiene un descenso -como siempre ocurre- es más probable que entre el pánico y se retire de esas inversiones. Eso es como saltar de una montaña rusa en medio de un paseo. Mala idea!

Cargos de los asesores

Cuando usted invierte en fondos de inversión, pagará a su profesional de la inversión a través de una carga (asesores que sólo cobran comisiones), honorarios de los asesores (asesores que sólo cobran honorarios) o una combinación de ambos (asesores que cobran honorarios).

Si su profesional cobra un honorario de los asesores como parte de su estructura de pago, podría aparecer como un honorario de los activos bajo gestión. Bajo este acuerdo, los honorarios se cobran cada año como un porcentaje de la cantidad de dinero que su profesional gestiona para usted.

Por ejemplo, si usted tiene un saldo de 500.000 dólares en su Roth IRA, y su profesional de la inversión cobra una comisión de activos bajo gestión del 1%, entonces usted pagará 5.000 dólares en honorarios. La buena noticia es que la mayoría de las veces la tasa de comisión disminuye a medida que aumenta el saldo de su cuenta.

Relación de gastos (gastos operativos anuales del fondo)

Ahora que ha pagado a su profesional de la inversión, necesita ayudar a cubrir los costes de funcionamiento del fondo de inversión. Ahí es donde entra el ratio de gastos. Aparecerá en sus extractos como un porcentaje del saldo de su cuenta de inversión. Así que si su fondo tiene un ratio de gastos del 1% y tiene 1.000 dólares en su cuenta al final del año, pagará 10 dólares. Sencillo, ¿verdad?

Cuando consulte el folleto de su fondo de inversión, verá varias comisiones que componen el ratio de gastos:

- Comisiones de gestión: Las acciones que componen su fondo de inversión no acabaron ahí por accidente. Hay un grupo de profesionales -dirigidos por un gestor de carteras- que se aseguran de que sólo las mejores inversiones pasen el corte. Estas comisiones les ayudan a gestionar bien el fondo.

- Comisiones de distribución y servicio (12b-1): Estas comisiones pagan los costes de marketing del fondo, es decir, lo que cuesta promocionar el fondo.

- Costes administrativos y de funcionamiento: Estos cubren cosas como los salarios de los gestores del fondo, el mantenimiento de registros y la investigación.

Algunos fondos son más caros de gestionar que otros, lo que repercutirá en lo alto o bajo que sea el ratio de gastos.

Unas palabras rápidas sobre las comisiones de los 401(k)

Si está viendo todas estas comisiones y se pregunta si merece la pena invertir en su plan de jubilación en el lugar de trabajo, la respuesta es… ¡sí! Un plan 401(k) -con la aportación del empleador y el ahorro fiscal que conlleva- sigue siendo la mejor manera de poner en marcha su estrategia de ahorro para la jubilación. Si su empresa le ofrece una aportación equivalente a su plan 401(k), eso significa que está recibiendo dinero gratis. No te lo pierdas!

Un 401(k)-con la aportación del empleador y el ahorro fiscal que supone- sigue siendo la mejor manera de iniciar tu estrategia de ahorro para la jubilación.

Cómo afectan las comisiones a su inversión

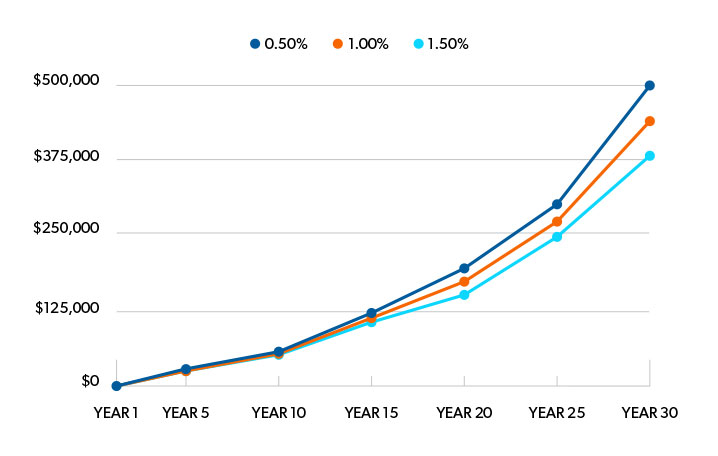

¿Qué importancia tienen las comisiones a la hora de invertir? Si bien una diferencia del 1% en las comisiones puede no parecer mucho, podría marcar la diferencia en el futuro. He aquí cómo.

Supongamos que tiene 25.000 dólares ahorrados en una cuenta de jubilación con una tasa media anual de rentabilidad del 11% y que no pone ni un céntimo más durante los próximos 30 años.

Si pagara una comisión del 0,5% sobre el saldo de su cuenta cada año, sus ahorros para la jubilación crecerían hasta los 500.000 dólares. Si aumentas esas comisiones al 1%, acabarías con 436.000 dólares. Pero, ¿qué pasaría si pagara un 1,5% de comisiones cada año? En ese caso, terminaría con 380.000 dólares después de 30 años.

Por eso le recomendamos que se quede sobre todo con los fondos de carga frontal, aquellos en los que la mayoría de las comisiones se pagan por adelantado. ¿Por qué? Porque con el tiempo, son la forma menos costosa de invertir. Y la comisión que paga por adelantado no es mucho para tener a alguien en su equipo que le enseñe a invertir con éxito. Necesitas un profesional que te ayude a mantenerte en el camino a través de los giros de la inversión!

Sólo un aviso: Dado que el sector está abandonando gradualmente las comisiones de carga frontal en favor de las comisiones de los asesores, es posible que sean más difíciles de encontrar.2 Pero no deje que esto le impida invertir.

Las comisiones de inversión que vale la pena pagar

Sólo porque un fondo de inversión tenga comisiones bajas no significa que sea un buen fondo. Esa es una pieza del rompecabezas, y hay que mirar el panorama general.

Aquí hay tres puntos que queremos que marque cuando esté averiguando en qué fondos de inversión invertir. Le ayudarán a ver cómo encajan las comisiones en el panorama general.

Busque el valor.

¿La idea de pagar alrededor de un 5% de comisión por adelantado le incomoda un poco? Lo entendemos.

Pero esa comisión por adelantado paga el profundo conocimiento de un profesional de la inversión sobre los miles de fondos de inversión que existen. Es un pequeño precio por tener a alguien que le cubra las espaldas, alguien que le enseñe a invertir con éxito y le acerque a su sueño de jubilación.

Así que no tenga visión de túnel tratando de encontrar las comisiones más baratas. Busque un fondo que tenga un ratio de gastos razonable con un historial a largo plazo de excelentes rendimientos y una buena gestión en marcha. Esa es una combinación ganadora!

Enfóquese en el largo plazo.

Como inversor, le conviene pagar una comisión más alta por adelantado y tener unas comisiones continuas más bajas. Puede que le cueste mucho empezar, pero las comisiones continuas suelen ser más bajas que las de los fondos sin carga o con carga posterior. Eso es perfecto para las inversiones a largo plazo.

Además, está pagando a su asesor por adelantado -por su tiempo y experiencia- para que le ayude a elegir sus fondos y a mantener su plan de jubilación durante las próximas décadas. Eso ya es una gran inversión

¿Existen buenos fondos sin carga? Claro, y puede mezclar algunos de ellos con sus otros fondos de inversión. Pero sin el asesoramiento de un profesional, los propietarios de los fondos sin carga son propensos a entrar y salir de esas inversiones, y eso hará bajar su tasa de rendimiento. Si invierte en un fondo sin carga, tendrá que disciplinarse para permanecer invertido a largo plazo.

Entender su coste global.

Para entender el valor de lo que está comprando, necesita mirar lo que cuestan sus comisiones y lo que está ganando a cambio. Eso significa que necesita tener una conversación con su profesional de la inversión. Pídales que desglosen sus comisiones en porcentaje y en dólares para que pueda ver a dónde va su dinero y cómo lo está consiguiendo.

Trabaje con un profesional de las inversiones

Bien, ¿sigue con nosotros? Sabemos que ha sido mucho para asimilar. Si necesitas ayuda para saber qué comisiones forman parte de tu cartera de inversión, deberías ponerte en contacto con uno de nuestros profesionales de SmartVestor.

Ellos podrán mostrarte cómo las comisiones de inversión están afectando a tus ahorros para la jubilación y ayudarte a trabajar para conseguir tus objetivos de jubilación. No trate de navegar por esto solo. Incluso nosotros recibimos ayuda de los profesionales.

¡Encuentre un SmartVestor Pro hoy mismo!