Co to jest Twoja stopa oszczędności?

Stopa oszczędności to ilość pieniędzy, które oszczędzasz każdego miesiąca jako procent Twojego całkowitego dochodu brutto. Im wyższa stopa oszczędności, tym więcej pieniędzy oszczędzasz miesięcznie. Im więcej pieniędzy oszczędzasz każdego miesiąca, tym więcej możesz zgromadzić na emeryturę, spłatę kredytu, fundusz awaryjny lub inne cele finansowe, które możesz mieć.

Dlaczego stopa oszczędności jest ważna?

Twoja stopa oszczędności jest prawdopodobnie jednym z najważniejszych elementów planu finansowego. Jest to również element, nad którym masz największą kontrolę. Nie masz kontroli nad zyskami rynkowymi ani nad tym, jak długo będziesz żył. Możesz wpływać na te czynniki, ale największy wpływ masz na swoją stopę oszczędności. Dlatego można powiedzieć, że stopa oszczędności ma największy wpływ na planowanie finansowe i sukces emerytalny.

W książce Stephena Covey’a „Siedem nawyków skutecznego działania”, mówi on o kręgu wpływów i o tym, jak ważne jest skupienie się na nim. Masz znaczący wpływ na swoją stopę oszczędności poprzez swoją zdolność do kontrolowania wydatków i zwiększania swoich dochodów. Jeśli więc skupisz się na swojej stopie oszczędności, a nie na tym, co robi rynek, pomoże to zmaksymalizować Twój sukces.

Twoja kwota oszczędności ma jeden z największych wpływów przy określaniu, czy będziesz miał wystarczająco dużo pieniędzy, aby przetrwać przez lata emerytalne. Im wyższa stopa oszczędności na emeryturę, tym lepszy będzie Twój ogólny postęp finansowy. Oznacza to, że albo będziesz w stanie przejść na emeryturę wcześniej, albo będziesz miał więcej pieniędzy podczas emerytury. Może nawet jedno i drugie.

Jak obliczyć stopę oszczędności

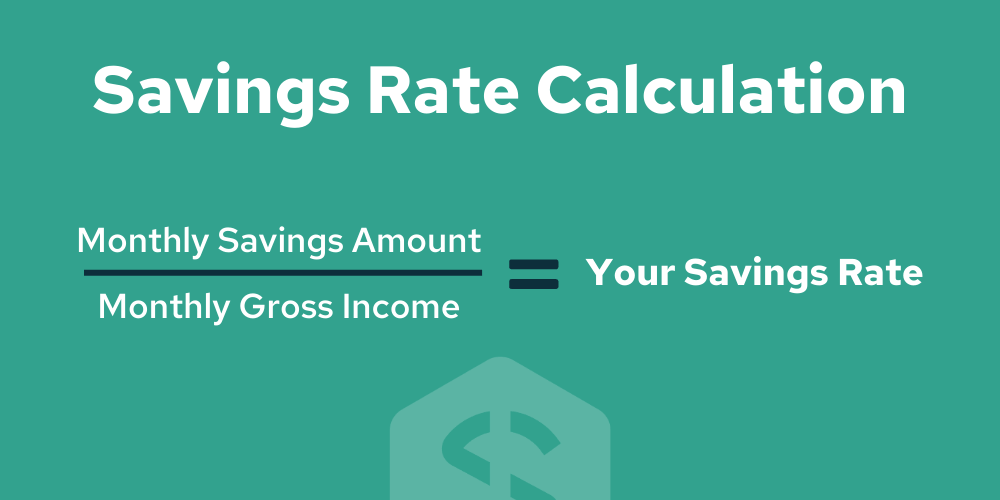

Stopa oszczędności może być obliczona poprzez podzielenie miesięcznej kwoty oszczędności przez miesięczny dochód brutto. Można to również zrobić dzieląc roczną stopę oszczędności przez roczny dochód brutto. W ten sposób otrzymamy procent dochodu, który przeznaczany jest na oszczędności.

Oszczędności obejmują oszczędności emerytalne, jak również inne miesięczne oszczędności. Kiedy wykonujesz obliczenia samodzielnie, upewnij się, że uwzględniasz składki pracodawcy do 401(k) lub innego planu emerytalnego dostarczonego przez pracodawcę.

Dlaczego dochód brutto zamiast netto?

Dochód brutto jest używany jako standard branżowy przy obliczaniu stopy oszczędności/współczynnika. Wynika to z faktu, że podatki mogą się różnić w zależności od gospodarstwa domowego. Z tego powodu, może to zniekształcić to, jak bardzo wydaje się, że oszczędzasz. Jeśli jesteś w wysokim przedziale podatkowym, może się wydawać, że radzisz sobie lepiej niż w rzeczywistości. Dochód brutto sprawia, że jest to równe pole do popisu, aby zobaczyć, czy oszczędzasz kwotę, którą powinieneś.

Przykład obliczania stopy oszczędności

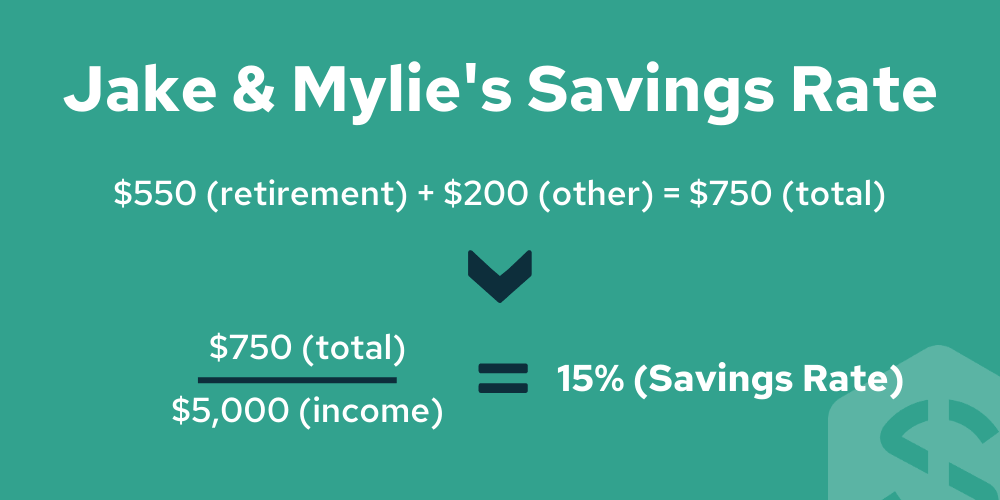

Powiedzmy, że Jake & Mylie zarabia $5,000 miesięcznie jako gospodarstwo domowe, co daje $60,000 rocznie. Uważają się za osoby dobrze oszczędzające. Oszczędzają 550 dolarów miesięcznie na emeryturę. Odkładają również 200 dolarów na konto oszczędnościowe każdego miesiąca na przedpłatę na dom pewnego dnia.

Tutaj jest jak obliczylibyśmy ich stopę oszczędności:

Z powyższego przykładu, Jake i Mylie mają stopę oszczędności emerytalnych na poziomie 15%. Ich wyniki byłyby takie same, gdybyśmy obliczyli je w skali rocznej, choć czasami trudniej jest oszacować swoje roczne oszczędności.

Ogólne zalecenia dotyczące stopy oszczędności

Wielu ekspertów od finansów osobistych zaleca płaską stopę oszczędności na poziomie 15%. Chociaż nie jest to straszna zasada, należy zauważyć, że powinna ona być bardziej zróżnicowana w oparciu o dwa podstawowe czynniki.

- Pierwszym z nich jest moment rozpoczęcia oszczędzania. Ilość lat, które jesteś w stanie zaoszczędzić na emeryturę ma duży wpływ);

- Drugi to ile chcesz mieć, gdy przejdziesz na emeryturę. Sprowadza się to do stylu życia, jaki chcemy prowadzić podczas emerytury.

The CFP Board czyni jeszcze bardziej szczegółowe zalecenia dotyczące stóp oszczędności w oparciu o to, kiedy zaczynamy oszczędzać.

Jeśli zaczniesz oszczędzać przed 32 rokiem życia, CFP zaleca stopę oszczędności na poziomie 10-12% Twojego dochodu brutto. Jeśli nie zaczniesz oszczędzać aż do 40 roku życia, wtedy zalecenie wzrasta do 20-25% Twojego dochodu brutto.

Jeśli chcesz przejść na emeryturę przed ogólnym wiekiem emerytalnym 65-70 lat, lub jeśli masz inne duże cele, wtedy będziesz musiał dostosować te stopy oszczędności, aby zaoszczędzić więcej lub mniej w zależności od Twoich celów i ram czasowych. Dlatego ważne jest, aby uzyskać spersonalizowany plan finansowy, który pomoże Ci określić zalecaną stopę oszczędności w oparciu o Twój wiek i cele.

Wpływ stopy oszczędności na emeryturę

Jak już mówiliśmy, stopa oszczędności ma ogromny wpływ na Twój plan finansowy. Największy wpływ na przewidywany wiek emerytalny ma stopa oszczędności. Podczas gdy stopa zwrotu i czas są również ważne, stopa oszczędności jest najważniejsza ze wszystkich. Należy pamiętać, że kwota, którą oszczędzasz zależy od Twojego aktualnego wieku.

Tutaj znajduje się kilka różnych scenariuszy, które ilustrują ten fakt. Ilustracja ta pochodzi z artykułu Mr. Money Mustache’s o nazwie The Shockingly Simple Math of Early Retirement.

Założenia:

- Możesz zarobić 5% zwrotu z inwestycji po uwzględnieniu inflacji podczas lat oszczędzania

- Będziesz żył z „4% bezpiecznej stopy zwrotu” po przejściu na emeryturę, z pewną elastycznością w wydatkach podczas recesji.

- Chcesz, aby Twój „Stash” trwał wiecznie, więc będziesz dotykał tylko zysków, ponieważ ten dochód może Cię utrzymać przez siedemdziesiąt lat lub więcej. Pomyśl o tym założeniu jako o hojnym marginesie bezpieczeństwa.

A oto ile lat będziesz musiał pracować dla różnych możliwych stóp oszczędności, zaczynając od wartości netto równej zero:

| Working Years Until Retirement | Saving Rate |

| Working Years Until Retirement | Saving Rate |

| 66 | 5% |

| 51 | 10% |

| 43 | 15% |

| 37 | 20% |

| 32 | 25% |

| 28 | 30% |

| 25 | 35% |

| 22 | 40% |

| 19 | 45% |

| 17 | 50% |

Ten wykres normalnie byłby kontynuowany, ale skróciliśmy go, aby pokazać Ci ważne informacje. Jak widać, im mniej lat pozostało do emerytury podczas pracy, tym więcej trzeba oszczędzać.

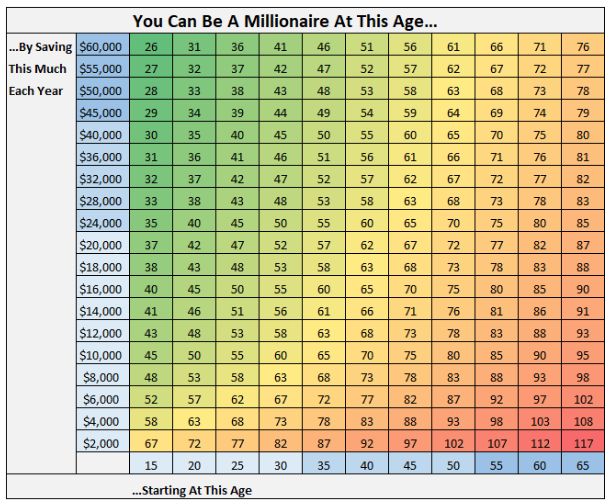

Alternatywnie, poniższy obrazek pokaże Ci, ile pieniędzy musisz oszczędzać, zaczynając w jakim wieku, aby osiągnąć milion dolarów oszczędności.

Ideeas To Increase Savings Rate

Trim Your Spending

Ważne jest, aby przejrzeć swój budżet i zobaczyć, gdzie można ograniczyć wydatki. Znalezienie obszarów, w których można zmniejszyć wydatki oznacza, że masz możliwość przeznaczenia tych pieniędzy na większe oszczędności.

Jeśli chodzi o ograniczanie wydatków, pierwszą rzeczą, na którą ludzie często patrzą są wydatki uznaniowe. Chociaż może to być świetne miejsce na ograniczenie wydatków, nie można tu zbyt wiele zdziałać. Liczy się każdy dolar, zwłaszcza gdy sumuje się miesiąc po miesiącu, rok po roku.

Powinieneś również przyjrzeć się swoim największym wydatkom, takim jak koszty mieszkaniowe czy pojazdy. Zmiana wydatków w tych obszarach może zaowocować dużymi zyskami i mieć ogromny wpływ na Twoje ogólne oszczędności finansowe.

Powiększ swój dochód

Zarabianie większej ilości pieniędzy jest świetnym sposobem na zaoszczędzenie większej ilości pieniędzy. W ten sposób nie musisz szkodzić swojemu obecnemu stylowi życia, ale wciąż możesz zaoszczędzić więcej.

Kiedy zwiększasz swój dochód, ważne jest, aby nie mieć pełzania stylu życia. Jest to sytuacja, w której zwiększasz koszty swojego stylu życia, gdy zarabiasz więcej pieniędzy. Gdy tak się dzieje, zazwyczaj oznacza to, że nie udaje Ci się wyjść na prostą. Kiedy zarabiasz więcej, możesz celowo wydawać więcej w pewnych obszarach, ale jeśli weźmiesz większość swoich zwiększonych zarobków i przeznaczysz je na oszczędności, to jest to potężne. Jesteś w stanie zaoszczędzić więcej przy zachowaniu tego samego stylu życia.

Istnieje kilka sposobów na zwiększenie kwoty, którą zarabiasz:

- Mieć side hustle

- Zdobyć nową pozycję (u obecnego lub nowego pracodawcy)

- Negocjować podwyżkę

To wszystko są sprawdzone sposoby na zwiększenie swoich dochodów. Twoja zdolność do zarabiania jest Twoim najważniejszym atutem. Jeśli ciągle znajdujesz sposoby, aby zarabiać więcej, nie powinieneś mieć problemu z osiągnięciem zdrowej stopy oszczędności. Aby uzyskać więcej informacji na temat dochodu, sprawdź nasz przewodnik po dochodach, który pomoże Ci w znalezieniu sposobów na jego poprawę.

Płać sobie najpierw

Ważne jest, aby płacić sobie, lub swoim celom, najpierw, a potem żyć z reszty pieniędzy. Możesz to łatwo zrobić, ustawiając automatyzację, aby przelać pieniądze na swoje konta oszczędnościowe lub emerytalne zaraz po otrzymaniu wynagrodzenia. To zapewni, że usprawniasz proces i osiągasz swoje cele.

Poprawa stopy oszczędności

Jak widzisz, Twoja miesięczna stopa oszczędności jest bardzo ważna, jeśli chodzi o osiągnięcie Twoich celów. Dlatego właśnie zwiększenie stopy oszczędności jest jednym z kluczowych zaleceń, które znajdziesz w swoim planie finansowym. Twój plan finansowy Savology jest w stanie powiedzieć Ci o ile powinieneś zwiększyć swoją stopę oszczędności, aby osiągnąć pożądany wynik emerytalny. Jeśli jeszcze nie stworzyłeś swojego darmowego planu finansowego, zacznij już teraz, aby sprawdzić, czy oszczędzasz wystarczająco dużo, aby osiągnąć swoje cele emerytalne.

Twoja przyszłość finansowa zaczyna się dziś

Savology pomogło ponad 50 000 gospodarstw domowych w całych Stanach Zjednoczonych poprawić swój dobrobyt finansowy, zapewniając skuteczne planowanie finansowe w zaledwie 5 minut. Użytkownicy mogą rozpocząć korzystanie z naszego bezpłatnego planowania finansowego lub miesięcznego członkostwa premium, które umożliwia im stworzenie spersonalizowanego planu finansowego, holistycznej karty raportowej, spersonalizowanych elementów działań i nie tylko. Oprócz naszej platformy skierowanej do konsumentów, pomagamy pracodawcom w całym kraju w zapewnieniu ich pracownikom efektywnych świadczeń finansowych.