Qu’est-ce que votre taux d’épargne ?

Votre taux d’épargne est le montant d’argent que vous épargnez chaque mois en pourcentage de votre revenu total ou brut. Plus votre taux d’épargne est élevé, plus vous épargnez d’argent par mois. Plus vous épargnez chaque mois, plus vous pouvez accumuler d’argent en vue de la retraite, d’un versement initial, de votre fonds d’urgence ou de tout autre objectif financier que vous pourriez avoir.

Pourquoi votre taux d’épargne est-il important ?

Votre taux d’épargne est sans doute l’un des éléments les plus importants de votre plan financier. C’est aussi ce sur quoi vous avez le plus de contrôle. Vous n’avez pas le contrôle sur les rendements du marché ou sur la durée de votre vie. Bien que vous puissiez faire des choses pour influencer ces autres facteurs, c’est sur votre taux d’épargne que vous avez le plus d’influence. Par conséquent, on peut dire que votre taux d’épargne a le plus grand impact sur votre planification financière et votre réussite à la retraite.

Dans le livre de Stephen Covey, The Seven Habits of Highly Effective People, il parle de votre cercle d’influence et de l’importance de concentrer vos efforts sur votre cercle d’influence. Vous avez une influence importante sur votre taux d’épargne grâce à votre capacité à contrôler vos dépenses et à augmenter vos revenus. Donc si vous vous concentrez sur votre taux d’épargne plutôt que sur ce que fait le marché, alors cela vous aidera à maximiser votre succès.

Le montant de votre épargne a l’un des plus grands impacts lorsqu’il s’agit de déterminer si vous aurez suffisamment d’argent pour tenir jusqu’à la retraite. Plus votre taux d’épargne vers la retraite est élevé, plus votre progression financière globale sera bonne. Cela signifie que vous pourrez soit prendre votre retraite plus tôt, soit disposer de plus d’argent pendant votre retraite. Peut-être même les deux.

.

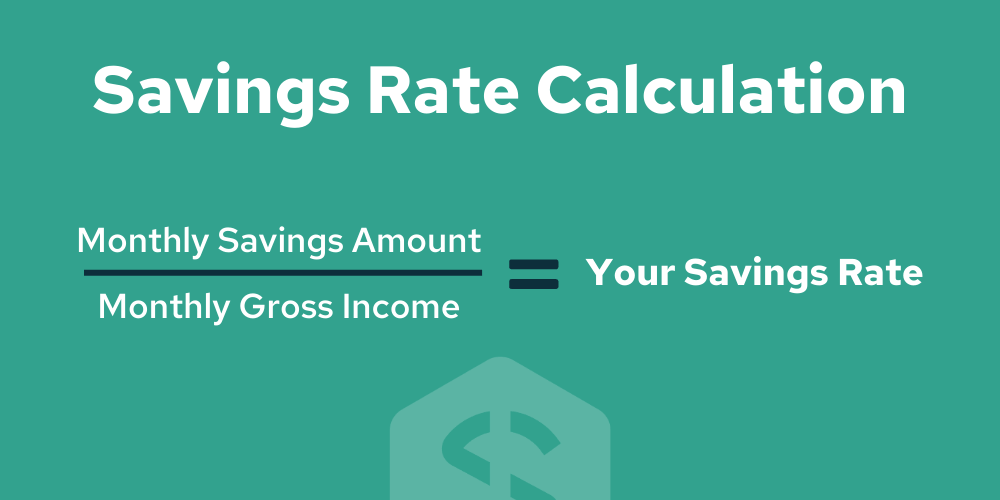

Comment calculer votre taux d’épargne

Le taux d’épargne peut être calculé en divisant le montant de votre épargne mensuelle par votre revenu brut mensuel. On peut également le faire en divisant votre taux d’épargne annuel par votre revenu brut annuel. Cela vous donne le pourcentage de votre revenu qui est consacré à l’épargne.

L’épargne comprend l’épargne-retraite ainsi que les autres épargnes mensuelles. Lorsque vous effectuez le calcul par vous-même, veillez à inclure vos contributions d’employeur dans un 401(k) ou un autre plan de retraite fourni par votre employeur.

Pourquoi un revenu brut plutôt qu’un revenu net ?

Le revenu brut est utilisé comme norme industrielle lors du calcul du taux/ratio d’épargne. En effet, les impôts peuvent varier d’un ménage à l’autre. De ce fait, cela peut fausser l’impression que vous avez d’épargner. Si vous êtes dans une tranche d’imposition élevée, vous pouvez avoir l’impression de faire mieux que ce que vous faites en réalité. Le revenu brut permet d’être sur un pied d’égalité pour voir si vous économisez le montant nécessaire.

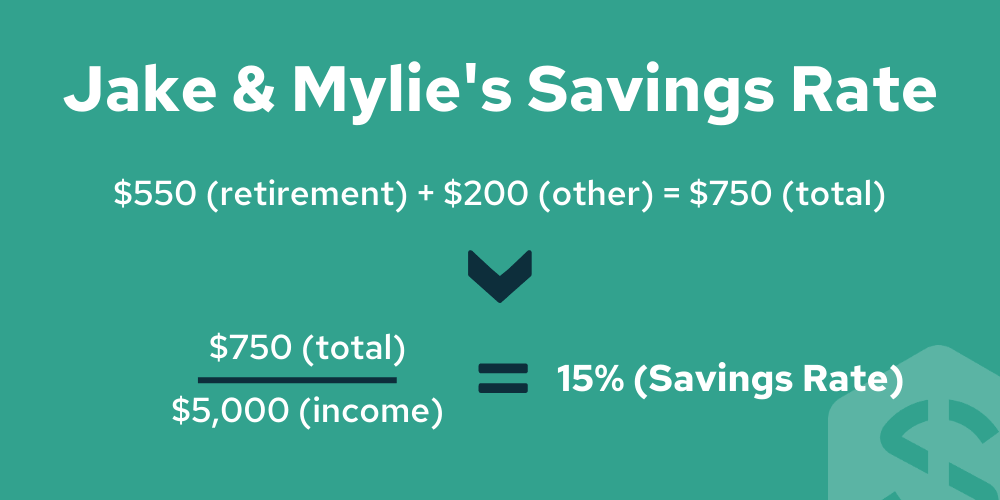

Un exemple de calcul du taux d’épargne

Disons que Jake & Mylie gagne 5 000 $ par mois en tant que ménage, soit 60 000 $ par an. Ils se considèrent comme de bons épargnants. Ils épargnent 550 $ par mois pour leur retraite. Ils économisent également 200 $ dans un compte d’épargne chaque mois pour un acompte sur une maison un jour.

Voici comment on calculerait leur taux d’épargne :

D’après l’exemple ci-dessus, Jake et Mylie ont un taux d’épargne retraite de 15%. Leurs résultats seraient les mêmes si nous le calculions sur une base annuelle, bien qu’il puisse parfois être plus difficile d’approximer votre épargne annuelle.

Recommandations générales sur le taux d’épargne

De nombreux experts en finances personnelles recommandent un taux d’épargne fixe de 15 %. Bien que ce ne soit pas une règle empirique horrible, il est important de noter qu’il devrait varier plus largement en fonction de deux facteurs principaux.

- Le premier est le moment où vous commencez à épargner. Le nombre d’années que vous êtes en mesure d’épargner pour la retraite a un impact important);

- Le second est le montant que vous voulez avoir à la retraite. Cela se résume au style de vie que vous voulez avoir pendant votre retraite.

Le CFP Board fait des recommandations encore plus spécifiques pour les taux d’épargne en fonction du moment où vous commencez à épargner.

Si vous commencez avant l’âge de 32 ans, le CFP recommande un taux d’épargne de 10 à 12 % de votre revenu brut. Si vous ne commencez pas à épargner avant 40 ans, alors la recommandation passe à 20-25 % de votre revenu brut.

Si vous voulez prendre votre retraite avant la fourchette d’âge générale de 65 à 70 ans, ou si vous avez d’autres grands objectifs, alors vous devrez ajuster ces taux d’épargne pour épargner plus ou moins en fonction de vos objectifs et de votre calendrier. C’est pourquoi il est important d’obtenir un plan financier personnalisé qui vous aidera à déterminer le taux d’épargne recommandé en fonction de votre propre âge et de vos objectifs.

Impact du taux d’épargne sur la retraite

Comme nous l’avons déjà évoqué, le taux d’épargne a un impact énorme sur votre plan financier. L’impact le plus important sur l’âge prévu de votre retraite est votre taux d’épargne. Bien que le taux de rendement et le temps soient également importants, le taux d’épargne est le plus important de tous. N’oubliez pas que le montant que vous épargnez dépend de votre âge actuel.

Voici quelques scénarios différents pour illustrer ce fait. Cette illustration est tirée de l’article de M. Money Mustache intitulé The Shockingly Simple Math of Early Retirement.

Hypothèses :

- Vous pouvez obtenir des rendements d’investissement de 5 % après inflation pendant vos années d’épargne

- Vous vivrez du » taux de retrait sûr de 4 % » après la retraite, avec une certaine flexibilité dans vos dépenses pendant les récessions.

- Vous voulez que votre » Stash » dure pour toujours, donc vous ne toucherez que les gains, puisque ce revenu pourrait vous soutenir pendant environ soixante-dix ans. Considérez cette hypothèse comme une généreuse marge de sécurité.

Voici combien d’années vous devrez travailler pour une gamme de taux d’épargne possibles, en partant d’une valeur nette de zéro :

| Années de travail jusqu’à la retraite | Taux d’épargne |

| 66 | 5% |

| 51 | 10% |

| 43 | 15% |

| 37 | 20% |

| 32 | 25% | 28 | 30% | 25 | 35% | 22 | 40% | 19 | 45% |

| 17 | 50% |

Ce graphique devrait normalement continuer, mais nous l’avons abrégé pour vous montrer les informations importantes. Comme vous pouvez le constater, moins il vous reste d’années pour épargner pour la retraite tout en travaillant, plus vous devez épargner.

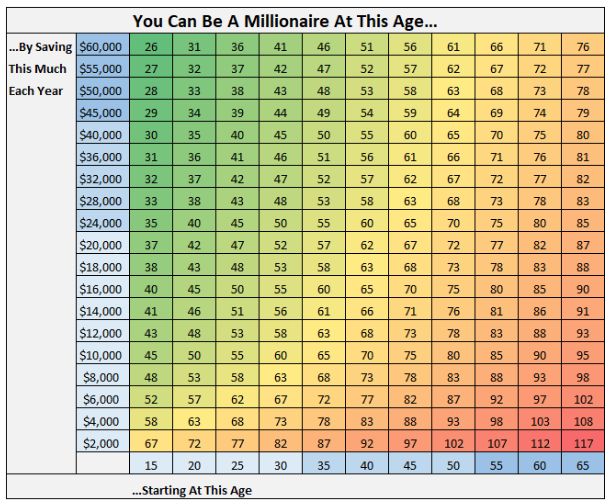

Alternativement, l’image ci-dessous vous montrera combien d’argent vous devez épargner, à partir de quel âge, pour atteindre un million de dollars d’épargne totale.

Idées pour augmenter le taux d’épargne

Réduire vos dépenses

Il est important d’examiner votre budget et de voir où vous pouvez réduire vos dépenses. En trouvant les domaines dans lesquels vous pouvez réduire vos dépenses, vous avez la possibilité d’utiliser cet argent pour épargner davantage.

Quand il s’agit de réduire vos dépenses, la première chose que les gens regardent souvent, ce sont les dépenses discrétionnaires. Bien que cela puisse être un excellent endroit pour réduire vos dépenses, il se peut que vous ne puissiez pas trop réduire ici. Chaque dollar compte en effet, surtout lorsqu’il est additionné mois après mois, année après année.

Vous devriez également examiner vos dépenses les plus importantes, comme vos frais de logement ou vos véhicules. Modifier les dépenses dans ces domaines peut entraîner de gros gains et avoir un impact énorme sur votre épargne financière globale.

Augmentez vos revenus

Gagner plus d’argent est un excellent moyen d’épargner davantage. De cette façon, vous ne devez pas nuire à votre style de vie actuel, mais vous pouvez tout de même épargner davantage.

Lorsque vous augmentez votre revenu, il est important de ne pas avoir de lifestyle creep. Le Lifestyle creep, c’est lorsque vous augmentez le coût de votre mode de vie à mesure que vous gagnez plus d’argent. Lorsque cela se produit, cela signifie généralement que vous ne finissez pas par prendre de l’avance. Lorsque vous gagnez plus d’argent, il est normal de dépenser plus dans certains domaines, mais si vous consacrez la majeure partie de vos gains accrus à l’épargne, c’est puissant. Vous êtes en mesure d’épargner davantage tout en conservant le même style de vie.

Il y a pas mal de façons d’augmenter le montant que vous gagnez :

- Avoir une activité parallèle

- Avoir un nouveau poste (chez votre employeur actuel ou un nouvel employeur)

- Négocier une augmentation

Ce sont toutes des façons éprouvées d’augmenter vos revenus. Votre capacité à gagner de l’argent est votre atout le plus important. Si vous trouvez constamment des moyens de gagner plus, vous ne devriez avoir aucun problème à atteindre un taux d’épargne sain. Pour plus d’informations sur le revenu, consultez notre guide du revenu comme ressource pour vous aider à naviguer dans les moyens de l’améliorer.

Payez-vous d’abord

Il est important de vous payer, ou de payer vos objectifs, d’abord et de vivre ensuite avec le reste de votre argent. Vous pouvez facilement le faire en mettant en place une automatisation pour transférer de l’argent sur vos comptes d’épargne ou de retraite juste après avoir été payé. Vous vous assurerez ainsi de rationaliser le processus et d’atteindre vos objectifs.

Améliorer votre taux d’épargne

Comme vous pouvez le voir, votre taux d’épargne mensuel est très important lorsqu’il s’agit d’atteindre vos objectifs. C’est pourquoi l’augmentation de votre taux d’épargne est l’une des recommandations clés que vous trouverez dans votre plan financier. Votre plan financier Savology est capable de vous dire de combien vous devez augmenter votre taux d’épargne afin d’atteindre votre objectif de retraite. Si vous n’avez pas encore créé votre plan financier gratuit, commencez dès maintenant pour voir si vous épargnez suffisamment pour atteindre vos objectifs de retraite.

Votre avenir financier commence aujourd’hui

Savology a aidé plus de 50 000 ménages à travers les États-Unis à améliorer leur bien-être financier en fournissant une planification financière efficace en seulement 5 minutes. Les utilisateurs peuvent commencer avec notre planification financière gratuite ou nos abonnements de planification mensuelle premium, leur permettant de construire un plan financier personnalisé, un bulletin holistique, des éléments d’action personnalisés, et plus encore. En plus de notre plateforme destinée aux consommateurs, nous aidons les employeurs de tout le pays à offrir à leurs employés des avantages efficaces en matière de bien-être financier.

.