What Is Your Savings Rate?

貯蓄率とは、総収入に占める毎月の貯蓄額の割合のことです。 貯蓄率が高ければ高いほど、毎月の貯蓄額は多くなります。

Why Is Your Savings Rate Important?

貯蓄率は、ファイナンシャルプランの中で最も重要な要素のひとつです。 また、自分で最もコントロールできる要素でもあります。 市場のリターンや自分の寿命をコントロールすることはできません。 これらの要素に影響を与えることはできますが、貯蓄率に最も影響を与えるのはあなたです。 したがって、貯蓄率は、あなたのファイナンシャル・プランニングやリタイアメントの成功に最も大きな影響を与えると言えます。

スティーブン・コヴィーの著書『効果の高い人の7つの習慣』では、影響の輪と、影響の輪に努力を集中することの重要性について述べています。 あなたは、支出をコントロールしたり、収入を増やしたりする能力を通じて、貯蓄率に大きな影響を与えます。 ですから、市場がどうなっているかではなく、自分の貯蓄率に焦点を当てれば、成功を最大化することができるのです。

貯蓄額は、老後を過ごすのに十分な資金があるかどうかを判断する際に、最も大きな影響を与えるものの一つです。 老後に向けての貯蓄率が高ければ高いほど、全体的な経済的進歩は良くなります。 つまり、退職時期を早めることができるか、退職後の生活費を増やすことができるかのどちらかです。 もしかしたら両方かもしれません。

退職金の計算方法。

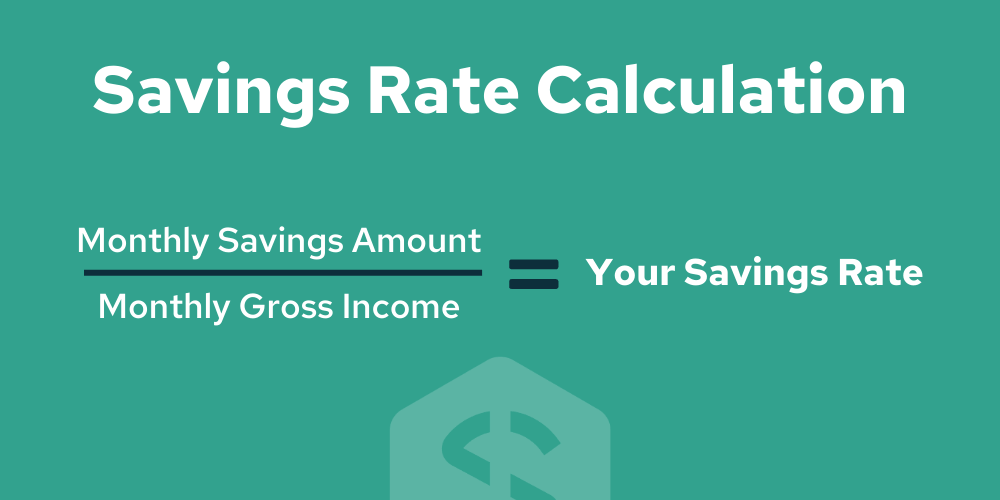

貯蓄率の計算方法

貯蓄率は、毎月の貯蓄額を毎月の総収入で割ることで計算できます。 また、年間貯蓄率を年間総収入で割ることでも計算できます。 これにより、収入のうち貯蓄に充てられている割合がわかります。

貯蓄には、退職金のほか、その他の月々の貯蓄も含まれます。 自分で計算する際には、401(k)やその他の雇用者が提供する退職金制度への雇用者拠出金を含めるようにしてください。

なぜ純利益ではなく総利益なのか?

貯蓄率/比率を計算する際には、業界標準として総収入が使用されます。 これは、税金が世帯ごとに異なる可能性があるためです。 そのため、節約しているように見えても、その効果は薄いのです。 税率が高い場合は、実際よりもうまくいっているように見えるかもしれません。 総収入があれば、必要な額を節約できているかどうか、公平に判断することができます。

貯蓄率の計算例

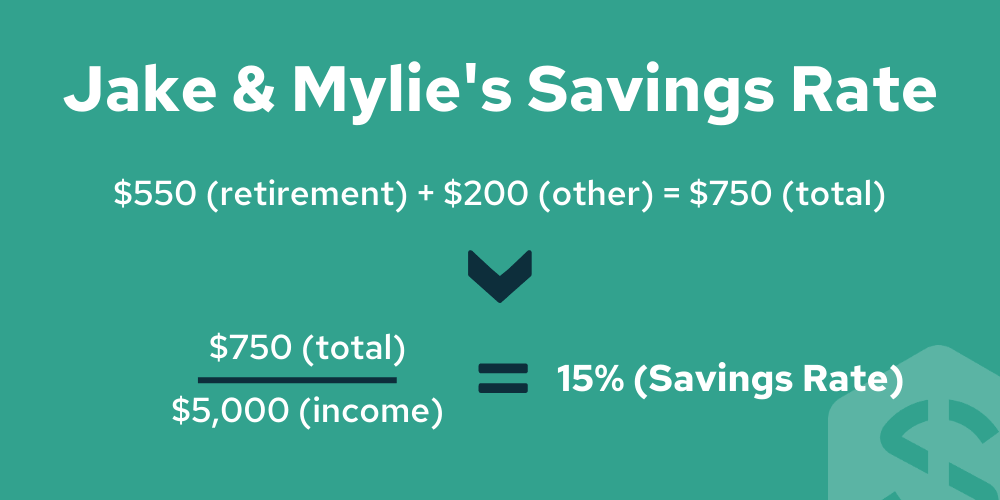

例えば、Jake & Mylieが月に5,000ドル、年間で60,000ドルの収入を得ているとしましょう。 彼らは自分たちが貯蓄上手だと思っています。 老後のために毎月550ドルを貯金しています。 また、いつか家を買うための頭金として、毎月200ドルを貯金箱に貯めています。

ここで、彼らの貯蓄率を計算してみましょう。

上の例から。 JakeとMylieは、退職後の貯蓄率が15%です。

一般的な貯蓄率の推奨値

多くのパーソナルファイナンスの専門家は、一律15%の貯蓄率を推奨しています。 これはひどい経験則ではありませんが、2つの主要な要因に基づいて、より幅広く変化させるべきであることに注意する必要があります。

- 1つ目は、貯蓄を始める時期です。 退職のために何年貯められるかが大きな影響を与えます)

- 2つ目は、退職時にどのくらいの金額を持っていたいかということです。

CFPボードは、貯蓄を始める時期に応じて、さらに具体的な貯蓄率の推奨を行っています。

CFPは、32歳以前に貯蓄を始める場合、総収入の10~12%の貯蓄率を推奨しています。

一般的な退職年齢である65歳から70歳までに退職したい場合や、その他の大きな目標がある場合には、目標や期間に応じて貯蓄率を調整し、多めにしたり少なめにしたりする必要があります。 だからこそ、自分の年齢や目標に応じて推奨される貯蓄率を決めるために、個別のファイナンシャルプランを受けることが重要なのです。

貯蓄率が老後に与える影響

すでに説明したように、貯蓄率はファイナンシャルプランに大きな影響を与えます。 予測される退職年齢に最も大きな影響を与えるのは、貯蓄率です。 収益率や時間も重要ですが、貯蓄率は何よりも重要です。

その事実を説明するために、いくつかの異なるシナリオをご紹介します。 このイラストは、Mr.Money MustacheのThe Shockingly Simple Math of Early Retirementという記事から引用しています。

仮定の話。

- 貯蓄期間中にインフレ後の5%の投資収益を得ることができる

- 退職後は「4%の安全な引き出し率」で生活し、不況時には支出をある程度柔軟にする

- 「隠し場所」を永遠に存続させたいので、70年ほどはこの収入で支えられるかもしれないので、利益にのみ手をつけることにする。

純資産がゼロの状態からスタートして、可能な限りの貯蓄率で何年働かなければならないかを示します。

| 定年までの労働年数 | 貯蓄額 率 |

| 66 | 5% |

| 51 | 10% |

| 43 | 15% |

| 37 | 20% |

| 32 | 25% |

| 28 | 30% |

| 25 | 35% |

| 22 | 40% |

| 19 | 45% |

| 17 | 50% |

このチャートは通常、継続して表示されます。 本来ならば、この表はまだまだ続くのですが、重要な情報をお伝えするために省略しています。

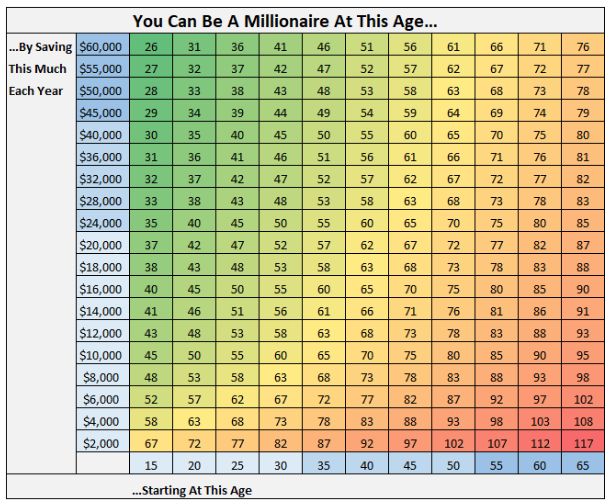

代わりに、下の画像は、総貯蓄額が100万ドルに達するためには、何歳からどれだけのお金を貯めればよいかを示しています。

Ideas To 貯金率を上げるためのアイデア

支出を抑える

予算を見渡して、どこを削ればいいのかを考えることが大切です。 削減できる部分を見つけることで、その分のお金をより多くの貯蓄に回すことができるのです。

支出を減らすというと、まず最初に目が行くのは、裁量的な支出です。 支出を減らすのに最適な場所ではありますが、ここではあまり減らすことができないかもしれません。

あなたは、自分自身のためにお金を使うべきです。

また、住居費や車など、一番大きな支出にも目を向けてみてください。 これらの分野の支出を変えることで、大きな利益を得ることができ、全体の経済的な節約に大きな影響を与えることができます。

収入を増やす

より多くのお金を稼ぐことは、より多くのお金を貯めるための素晴らしい方法です。 この方法なら、現在のライフスタイルを損なうことなく、より多くのお金を貯めることができます。

収入を増やすときに大切なのは、ライフスタイル・クリープを起こさないことです。 ライフスタイル・クリープとは、収入が増えたことでライフスタイルのコストが増えてしまうことです。 これが起こると、たいていの場合、出世できないことになります。 収入が増えれば、意図的に支出を増やしても構いませんが、増えた収入の大部分を貯蓄に回すことができれば、それは強力です。 同じライフスタイルを維持しながら、より多くのお金を貯めることができるのです。

収入を増やすには、いくつかの方法があります。

- 副業をする

- 新しいポジションに就く(現在の会社または新しい会社で)

- 昇給交渉をする

これらはすべて、収入を増やすための実証済みの方法です。 収入を得る能力は、あなたの最も重要な資産です。 収入を増やす方法を常に模索していれば、健全な貯蓄率を得ることに問題はないはずです。 収入についての詳しい情報は、収入ガイドをご覧ください。

Pay Yourself First

まず自分自身、つまり自分の目標にお金を払い、残りのお金で生活することが大切です。 そのためには、給料をもらったらすぐに貯金や退職金の口座にお金を振り込むように自動化を設定すると簡単です。 これにより、プロセスを効率化し、目標を達成することができます。

貯蓄率の向上

お分かりのように、毎月の貯蓄率は、目標達成のために非常に重要です。 そのため、貯蓄率の向上は、ファイナンシャルプランにおける重要な推奨事項の1つとなっています。 サボロジーのファイナンシャルプランでは、ご希望の退職後の生活を実現するために、貯蓄率をどれだけ高めればよいかを教えてくれます。 まだ無料のファイナンシャルプランを作成していない方は、今すぐ始めて、自分が老後の目標を達成するのに十分な貯蓄をしているかどうかを確認してみましょう。

あなたの経済的未来は今日から始まる

Savology社は、わずか5分で効果的なファイナンシャルプランニングを提供することで、米国内の50,000世帯以上の経済的幸福の向上を支援してきました。 ユーザーは、無料のファイナンシャル・プランニングやプレミアム・マンスリー・プランニング・メンバーシップを利用することで、自分に合ったファイナンシャル・プラン、ホリスティック・レポートカード、自分に合ったアクションアイテムなどを構築することができます。 消費者向けのプラットフォームに加えて、私たちは、国内の雇用主が従業員に効果的なファイナンシャル・ウェルネスを提供することを支援しています。