¿Cuál es su tasa de ahorro?

Su tasa de ahorro es la cantidad de dinero que ahorra cada mes como porcentaje de sus ingresos totales o brutos. Cuanto más alta sea su tasa de ahorro, más dinero estará ahorrando al mes. Cuanto más dinero esté ahorrando cada mes, más podrá acumular para su jubilación, un pago inicial, su fondo de emergencia o cualquier otro objetivo financiero que pueda tener.

¿Por qué es importante su tasa de ahorro?

Su tasa de ahorro es posiblemente uno de los componentes más importantes de su plan financiero. También es lo que más puede controlar. Usted no tiene control sobre los rendimientos del mercado o sobre el tiempo que va a vivir. Aunque puede hacer cosas para influir en estos otros factores, lo que más puede influir es su tasa de ahorro. Por lo tanto, se puede decir que su tasa de ahorro tiene el mayor impacto en su planificación financiera y el éxito de la jubilación.

En el libro de Stephen Covey, Los siete hábitos de la gente altamente efectiva, habla de su círculo de influencia y de la importancia de centrar sus esfuerzos en su círculo de influencia. Usted tiene una influencia significativa en su tasa de ahorro a través de su capacidad para controlar los gastos y aumentar sus ingresos. Así que si te centras en tu tasa de ahorro en lugar de lo que hace el mercado, entonces te ayudará a maximizar tu éxito.

La cantidad de sus ahorros tiene uno de los mayores impactos a la hora de determinar si tendrá suficiente dinero para durar durante sus años de jubilación. Cuanto mayor sea su tasa de ahorro hacia la jubilación, mejor será su progreso financiero en general. Eso significa que podrá jubilarse antes o que tendrá más dinero durante su jubilación. Puede que incluso ambas cosas.

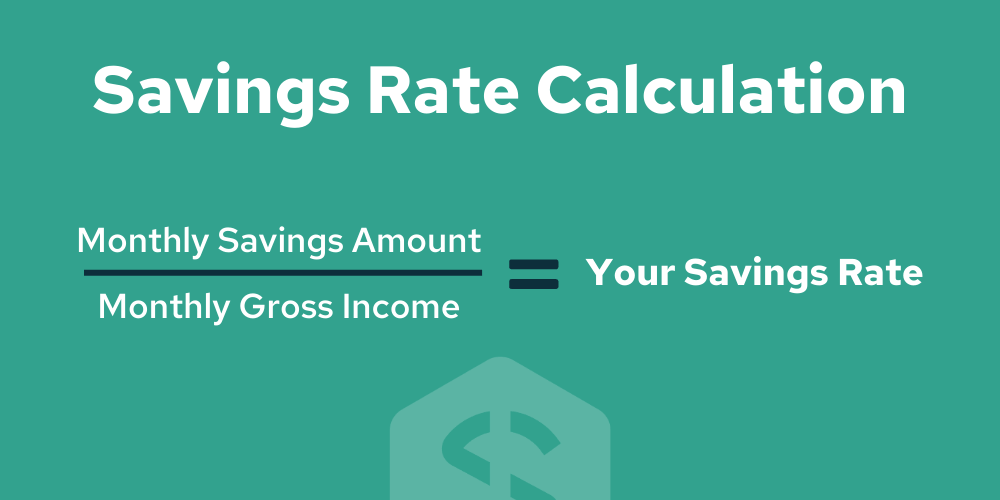

Cómo calcular tu tasa de ahorro

La tasa de ahorro se puede calcular dividiendo la cantidad de tu ahorro mensual entre tus ingresos brutos mensuales. También se puede hacer dividiendo su tasa de ahorro anual entre sus ingresos brutos anuales. Esto le da el porcentaje de sus ingresos que se destina al ahorro.

Los ahorros incluyen los ahorros para la jubilación, así como otros ahorros mensuales. Al hacer el cálculo por su cuenta, asegúrese de incluir las contribuciones de su empleador en un 401(k) u otro plan de jubilación proporcionado a través de su empleador.

¿Por qué ingresos brutos en lugar de netos?

Los ingresos brutos se utilizan como el estándar de la industria mientras se calcula la tasa/cociente de ahorro. Esto se debe a que los impuestos pueden variar de un hogar a otro. Debido a esto, puede desviar la cantidad que parece que está ahorrando. Si se encuentra en un tramo impositivo alto, puede parecer que lo está haciendo mejor de lo que realmente es. Los ingresos brutos hacen que haya igualdad de condiciones para ver si está ahorrando la cantidad que necesita.

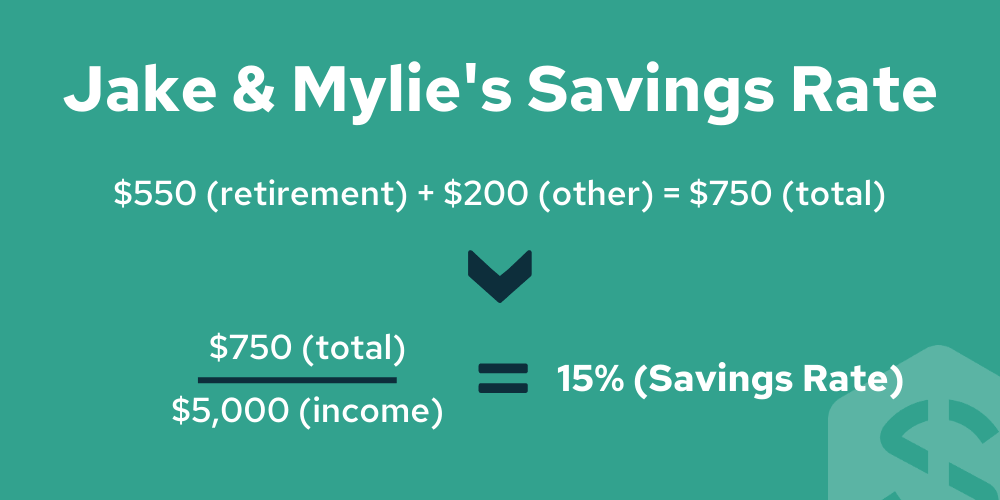

Un ejemplo de cálculo de la tasa de ahorro

Digamos que Jake & Mylie gana 5.000 dólares al mes como hogar, lo que supone 60.000 dólares al año. Se consideran buenos ahorradores. Ahorran 550 dólares al mes para la jubilación. También ahorran 200 dólares en una cuenta de ahorro cada mes para pagar la entrada de una casa algún día.

Así es como calcularíamos su tasa de ahorro:

Del ejemplo anterior, Jake y Mylie tienen una tasa de ahorro para la jubilación del 15%. Sus resultados serían los mismos si los calculáramos sobre una base anual, aunque en ocasiones puede ser más difícil aproximar sus ahorros anuales.

Recomendaciones generales sobre la tasa de ahorro

Muchos expertos en finanzas personales recomiendan una tasa de ahorro fija del 15%. Si bien no es una regla general horrible, es importante tener en cuenta que debería variar más en función de dos factores principales.

- El primero es cuándo empiezas a ahorrar. La cantidad de años que usted es capaz de ahorrar para la jubilación tiene un gran impacto);

- El segundo es cuánto quiere tener cuando se jubile. Esto se reduce al estilo de vida que quieres llevar durante tu jubilación.

- Puede obtener un 5% de rendimiento de las inversiones después de la inflación durante sus años de ahorro

- Vivirá de la «tasa de retirada segura del 4%» después de la jubilación, con cierta flexibilidad en sus gastos durante las recesiones.

- Quiere que su «Stash» dure para siempre, por lo que sólo tocará las ganancias, ya que estos ingresos pueden mantenerle durante setenta años más o menos. Piensa en este supuesto como un generoso margen de seguridad.

- Tener un trabajo secundario

- Conseguir un nuevo puesto (con su actual o un nuevo empleador)

- Negociar un aumento

El CFP Board hace recomendaciones aún más específicas sobre las tasas de ahorro en función de cuándo empieces a ahorrar.

Si empiezas antes de los 32 años, el CFP recomienda una tasa de ahorro del 10 – 12% de tus ingresos brutos. Si no empiezas a ahorrar hasta los 40 años, entonces la recomendación aumenta al 20-25% de tus ingresos brutos.

Si quieres jubilarte antes del rango de edad general de jubilación, entre 65 y 70 años, o si tienes otros grandes objetivos, entonces tendrás que ajustar estas tasas de ahorro para ahorrar más o menos en función de tus objetivos y plazos. Por eso es importante conseguir un plan financiero personalizado que le ayude a determinar su tasa de ahorro recomendada en función de su propia edad y objetivos.

Impacto de la tasa de ahorro en la jubilación

Como ya hemos comentado, la tasa de ahorro tiene un gran impacto en tu plan financiero. El mayor impacto en su edad de jubilación proyectada es su tasa de ahorro. Aunque la tasa de rendimiento y el tiempo también son importantes, la tasa de ahorro es la más importante de todas. Tenga en cuenta que la cantidad que está ahorrando depende de su edad actual.

Aquí hay algunos escenarios diferentes para ilustrar ese hecho. Esta ilustración es del artículo de Mr. Money Mustache llamado The Shockingly Simple Math of Early Retirement.

Supuestos:

Aquí tienes cuántos años tendrás que trabajar para un rango de posibles tasas de ahorro, partiendo de un patrimonio neto de cero:

| Años de trabajo hasta la jubilación | Ahorro Tasa | 66 | 5% |

| 51 | 10% | 43 | 15% |

| 20% | 32 | 25% | 28 | 30% | 25 | 35% | 22 | 40% | 19 | 45% | 17 | 50% |

Este gráfico normalmente continuaría, pero lo hemos abreviado para mostrarte la información importante. Como puedes ver, cuantos menos años te queden para ahorrar para la jubilación mientras trabajas, más tienes que ahorrar.

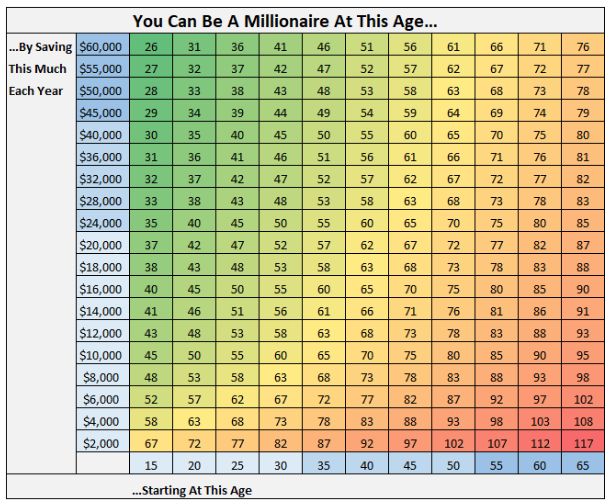

Alternativamente, la imagen de abajo te mostrará cuánto dinero tienes que estar ahorrando, a partir de qué edad, para llegar a un millón de dólares de ahorro total.

Ideas para Aumentar la Tasa de Ahorro

Recortar tus Gastos

Es importante revisar tu presupuesto y ver dónde puedes recortar tus gastos. Encontrar áreas en las que puedes recortar significa que tienes oportunidades de destinar ese dinero a ahorrar más.

Cuando se trata de recortar sus gastos, lo primero que la gente suele mirar son los gastos discrecionales. Si bien este puede ser un gran lugar para recortar sus gastos, es posible que no pueda recortar demasiado aquí. Cada dólar cuenta, especialmente cuando se suma mes tras mes, año tras año.

También debería mirar sus gastos más importantes como los de la vivienda o los vehículos. Cambiar el gasto en estas áreas puede resultar en grandes ganancias y puede tener un gran impacto en su ahorro financiero general.

Aumenta tus ingresos

Ganar más dinero es una gran manera de ahorrar más dinero. De esta manera no tienes que perjudicar tu estilo de vida actual, pero sí puedes ahorrar más.

Cuando aumentes tus ingresos, es importante no tener un estilo de vida arrastrado. El lifestyle creep es cuando aumentas el coste de tu estilo de vida a medida que ganas más dinero. Cuando esto sucede, generalmente significa que no terminas de salir adelante. Cuando se gana más, está bien ser intencional en cuanto a gastar más en ciertas áreas, pero si se toma la mayor parte del aumento de los ingresos y se destina al ahorro, entonces es poderoso. Eres capaz de ahorrar más mientras mantienes el mismo estilo de vida.

Hay bastantes formas en las que puedes aumentar la cantidad que ganas:

Todas estas son formas probadas de aumentar sus ingresos. Su capacidad de ganancia es su activo más importante. Si encuentra constantemente formas de ganar más, no debería tener problemas para alcanzar una tasa de ahorro saludable. Para obtener más información sobre los ingresos, consulte nuestra guía de ingresos como un recurso para ayudarle a navegar por las formas de mejorarlos.

Págate a ti mismo primero

Es importante pagarte a ti mismo, o a tus objetivos, primero y luego vivir con el resto de tu dinero. Puedes hacerlo fácilmente configurando la automatización para transferir el dinero a tus cuentas de ahorro o de jubilación justo después de que te paguen. Así te asegurarás de agilizar el proceso y de alcanzar tus objetivos.

Mejorar tu tasa de ahorro

Como puedes ver tu tasa de ahorro mensual es muy importante a la hora de alcanzar tus objetivos. Por eso, aumentar tu tasa de ahorro es una de las recomendaciones clave que encontrarás en tu plan financiero. Tu plan financiero de Savology es capaz de decirte cuánto necesitas aumentar tu tasa de ahorro para alcanzar el resultado deseado en tu jubilación. Si aún no has creado tu plan financiero gratuito, empieza ahora mismo a ver si estás ahorrando lo suficiente para alcanzar tus objetivos de jubilación.

Tu futuro financiero empieza hoy

Savology ha ayudado a más de 50.000 hogares en todo Estados Unidos a mejorar su bienestar financiero proporcionando una planificación financiera eficaz en tan solo 5 minutos. Los usuarios pueden comenzar con nuestra planificación financiera gratuita o con las membresías de planificación mensual premium, lo que les permite construir un plan financiero personalizado, una tarjeta de informe holística, elementos de acción personalizados y más. Además de nuestra plataforma orientada al consumidor, estamos ayudando a los empleadores de todo el país a proporcionar a sus empleados beneficios efectivos de bienestar financiero.