Wat is bedrijfsinkomen?

Bedrijfsinkomen is het bedrag aan opbrengsten dat overblijft na aftrek van de bedrijfskosten en de kosten van verkochte goederen (COGS). De bedrijfsopbrengsten zijn een maatstaf voor de winstgevendheid die rechtstreeks verband houdt met de activiteiten van een onderneming.

De bedrijfsopbrengsten worden soms aangeduid als Earnings Before Interest and Taxes (EBIT). Dit zijn geen synoniemen, omdat EBIT ook andere inkomsten of uitgaven omvat die niet centraal staan in de activiteiten van een onderneming. Zo worden bijvoorbeeld de inkomsten uit de financiële investeringen van het bedrijf bij de bedrijfsinkomsten opgeteld om de EBIT te bepalen.

Hoe bedrijfsinkomsten te gebruiken

Bedrijfsinkomsten vertellen investeerders en bedrijfseigenaren hoeveel inkomsten uiteindelijk winst zullen worden voor een bedrijf.

Bedrijfsresultaat is belangrijk omdat het een indirecte maatstaf voor efficiëntie is. Hoe hoger het bedrijfsresultaat, hoe winstgevender de kernactiviteiten van een onderneming zijn.

Er zijn verschillende zaken die het bedrijfsresultaat kunnen beïnvloeden, waaronder:

- prijzingsstrategie

- prijzen voor grondstoffen, of

- arbeidskosten

Deze items houden rechtstreeks verband met de dagelijkse beslissingen die managers nemen. Dit betekent dat bedrijfsinkomen ook de competentie van managers meet.

De formule voor bedrijfsinkomen

De formule voor het berekenen van bedrijfsinkomen is:

Hoe het bedrijfsinkomen te berekenen

U gebruikt de resultatenrekening van het bedrijf om het bedrijfsinkomen te berekenen. Het is belangrijk om te begrijpen welke kosten zijn inbegrepen en welke posten niet zijn inbegrepen bij de berekening van de bedrijfsinkomsten.

Om de bedrijfsinkomsten te berekenen, moet u de totale inkomsten (bruto-inkomsten), de COGS, en de bedrijfskosten in de winst-en-verliesrekening vinden. Tot de bedrijfskosten behoren:

- arbeid en salarissen

- dagelijkse uitgaven zoals huur en nutsvoorzieningen

Bij de bedrijfsinkomsten wordt geen rekening gehouden met het volgende:

- rentelasten

- niet terugkerende posten zoals boekhoudkundige aanpassingen, juridische vonnissen, of eenmalige transacties, en

- andere posten in de resultatenrekening die niet direct verband houden met de kernactiviteiten van een bedrijf

Operating Income Examples

Laten we eens kijken naar twee voorbeelden van operating income.

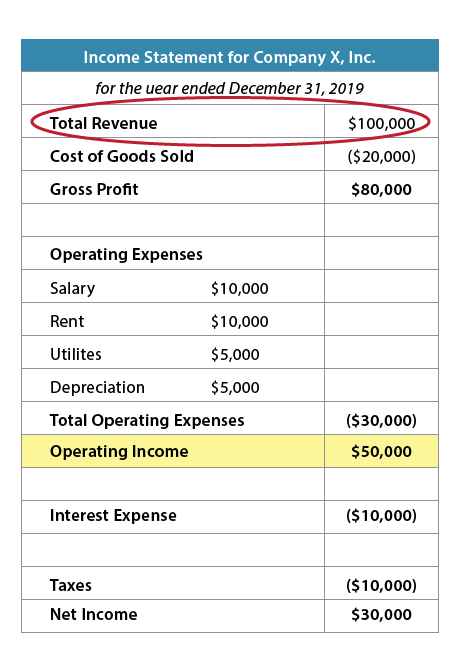

Figuur 1: Winst-en-verliesrekening van bedrijf X

Met behulp van de Winst-en-verliesrekening van bedrijf X en de bovenstaande formule kunnen we het bedrijfsresultaat berekenen:

$100.000 (Totale opbrengsten) – $20.000 (COGS) – $30.000 (Bedrijfskosten) = $50.000 (Bedrijfsopbrengsten)

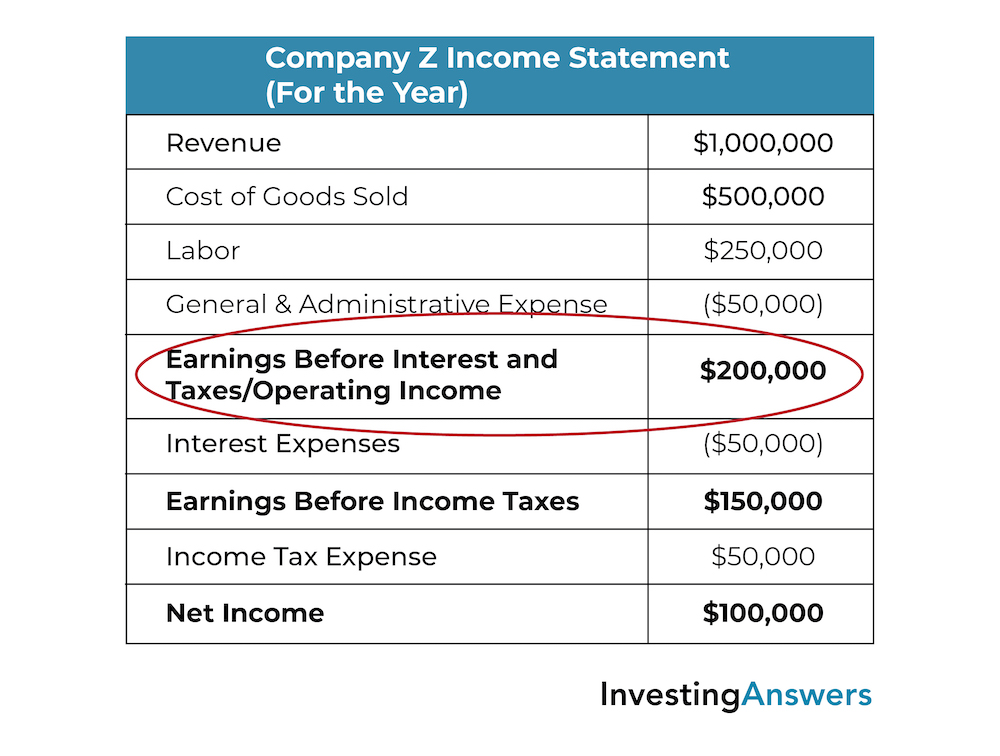

Figuur 2: Bedrijfsopbrengstenrekening bedrijf Z

Met behulp van de resultatenrekening voor bedrijf Z en de bovenstaande formule kunnen we de bedrijfsopbrengsten van bedrijf Z berekenen als:

$1.000.000 (Inkomsten) – $500.000 (COGS) – $250.000 (Arbeid) – $50.000 (Algemene administratiekosten) = $200.000 (Bedrijfsinkomsten/EBIT)

Bedrijfsinkomsten vs. netto-inkomsten

Bedrijfsinkomsten en netto-inkomsten zijn beide te vinden op de winst-en-verliesrekening van het bedrijf.

De bedrijfsopbrengsten trekken de kosten voor grondstoffen en hulpstoffen (COGS) en de bedrijfskosten (operating expenses) af van de totale opbrengsten. De netto-inkomsten trekken de kosten van verkoop, bedrijfskosten, rente en belastingen af van de totale omzet.

De netto-inkomsten worden ook wel de “bottom line” genoemd, omdat het de laatste post is op een winst- en verliesrekening. De netto-inkomsten omvatten alle uitgaven, terwijl de bedrijfsinkomsten alleen de uitgaven omvatten die verband houden met de bedrijfsactiviteiten. Om het verschil te zien, kijk nog eens naar de resultatenrekening van Bedrijf X: Het netto inkomen is $30.000, terwijl het bedrijfsinkomen $50.000 is.

Bedrijfsinkomen vs EBITDA

EBITDA staat voor Earnings Before Interest, Taxes, Depreciation, and Amortization (Inkomsten voor Rente, Belastingen, Afschrijvingen en Amortisatie). Zowel bedrijfsinkomsten (wat hetzelfde is als EBIT voor een bedrijf zonder niet-operationele inkomsten of uitgaven) als EBITDA zijn maatstaven voor winstgevendheid. Elke maatstaf van operationele winstgevendheid sluit bepaalde financiële beslissingen, belastingomgevingen en boekhoudkundige beslissingen uit.

EBITDA toont de winst (inkomsten) voor rente, belastingen, afschrijvingen en amortisatie. Bedrijfsopbrengsten geven de opbrengsten weer nadat de bedrijfskosten zijn betaald.

Bedrijfsopbrengsten, EBIT en EBITDA verschaffen beleggingsanalisten nuttige informatie voor de evaluatie van de bedrijfsprestaties van een onderneming. Deze cijfers verwijderen variabelen die van bedrijf tot bedrijf uniek kunnen zijn en stellen financiële deskundigen in staat de operationele winstgevendheid te analyseren als een enkelvoudige maatstaf voor de prestaties. Een dergelijke analyse is met name van belang bij het vergelijken van soortgelijke bedrijven binnen één bedrijfstak, vanwege uiteenlopende kapitaalstructuren of belastingomgevingen.

Het is ook belangrijk op te merken dat sommige bedrijfstakken hogere arbeids- of materiaalkosten hebben dan andere. Zo zal een bouwbedrijf waarschijnlijk hogere materiaalkosten hebben, terwijl een advocatenkantoor waarschijnlijk hogere arbeids- of salariskosten heeft. Daarom is een vergelijking van bedrijfsinkomsten en EBITDA het meest zinvol voor een vergelijking tussen bedrijven binnen dezelfde bedrijfstak.