Qu’est-ce que le résultat d’exploitation ?

Le résultat d’exploitation est le montant des recettes restant après avoir soustrait les dépenses d’exploitation et le coût des marchandises vendues (COGS). Le résultat d’exploitation est une mesure de la rentabilité directement liée aux activités d’une entreprise.

Le résultat d’exploitation est parfois appelé résultat avant intérêts et impôts (EBIT). Ce ne sont pas des termes synonymes car l’EBIT comprend également d’autres revenus ou dépenses qui ne sont pas centraux pour l’activité d’une entreprise. Par exemple, le revenu des investissements financiers de l’entreprise serait ajouté au résultat d’exploitation pour déterminer l’EBIT.

Comment utiliser le résultat d’exploitation

Le résultat d’exploitation indique aux investisseurs et aux propriétaires de l’entreprise combien de revenus deviendront finalement des bénéfices pour une entreprise.

Le résultat d’exploitation est important car il constitue une mesure indirecte de l’efficacité. Plus le résultat d’exploitation est élevé, plus l’activité principale d’une entreprise est rentable.

Plusieurs éléments peuvent affecter le résultat d’exploitation, notamment :

- la stratégie de tarification

- les prix des matières premières, ou

- les coûts de main-d’œuvre

Ces éléments sont directement liés aux décisions quotidiennes que prennent les managers. Cela signifie que le résultat d’exploitation mesure également la compétence des gestionnaires.

La formule du résultat d’exploitation

La formule pour calculer le résultat d’exploitation est :

Comment calculer le résultat d’exploitation

Vous utiliserez le compte de résultat de l’entreprise pour calculer le résultat d’exploitation. Il est important de comprendre quelles dépenses sont incluses et quels éléments sont exclus lors du calcul du résultat d’exploitation.

Pour calculer le résultat d’exploitation, vous devez trouver le revenu total (revenu brut), le COGS et les dépenses d’exploitation sur le compte de résultat. Les charges d’exploitation comprennent :

- La main-d’œuvre et les salaires

- Les dépenses quotidiennes comme le loyer et les services publics

Le résultat d’exploitation ne tient pas compte des éléments suivants :

- les frais d’intérêt

- des éléments non récurrents tels que les ajustements comptables, les jugements juridiques ou les transactions ponctuelles, et

- des autres éléments du compte de résultat qui ne sont pas directement liés aux activités principales d’une entreprise

Exemples de résultat d’exploitation

Regardons deux exemples de résultat d’exploitation.

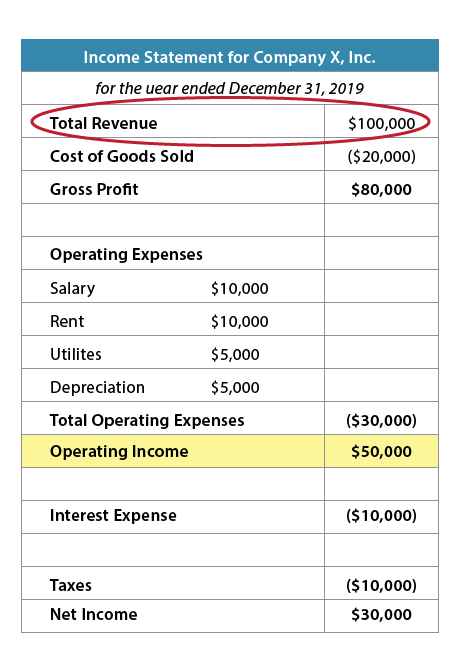

Figure 1 : Compte de résultat de la société X

En utilisant le compte de résultat de la société X et la formule trouvée ci-dessus, nous pouvons calculer le résultat d’exploitation :

100 000 $ (revenu total) – 20 000 $ (COGS) – 30 000 $ (dépenses d’exploitation) = 50 000 $ (revenu d’exploitation)

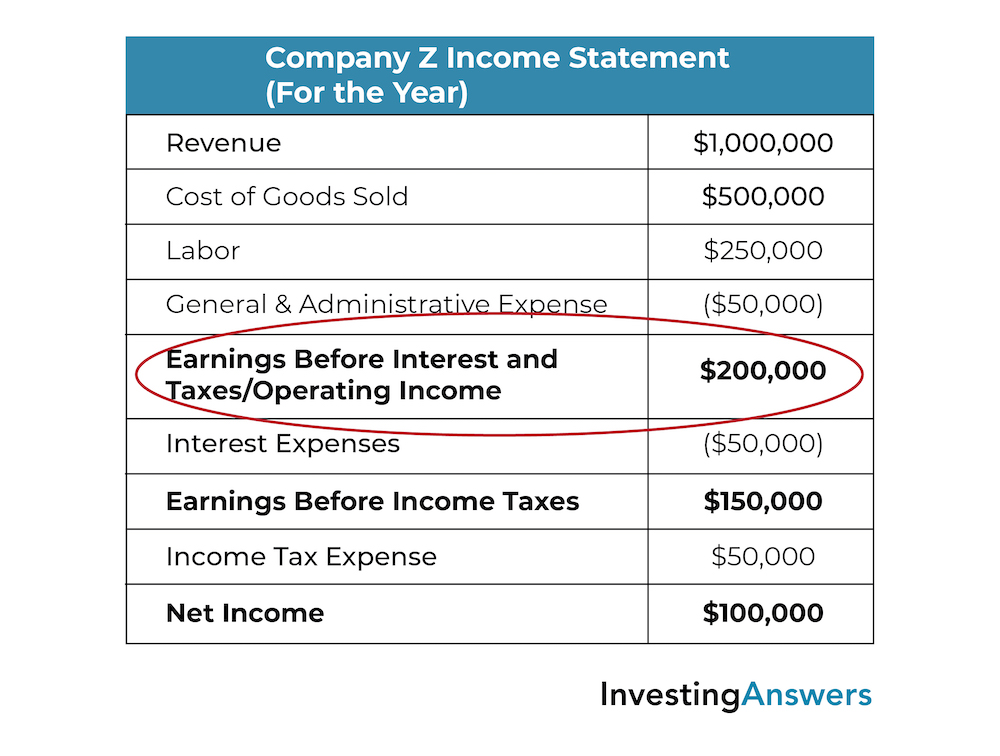

Figure 2 : Compte de résultat de la société Z

En utilisant le compte de résultat de la société Z et la formule trouvée ci-dessus, nous pouvons calculer le revenu d’exploitation de la société Z comme suit :

1 000 000 $ (revenus) – 500 000 $ (COGS) – 250 000 $ (main d’œuvre) – 50 000 $(frais généraux administratifs) = 200 000 $ (bénéfice d’exploitation / EBIT)

Bénéfice d’exploitation vs bénéfice net

Le bénéfice d’exploitation et le bénéfice net se trouvent tous deux sur le compte de résultat de l’entreprise.

Le résultat d’exploitation soustrait les coûts d’exploitation et les dépenses d’exploitation du revenu total. Le bénéfice net soustrait le COGS, les dépenses d’exploitation, les intérêts et les impôts du revenu total.

Le revenu net est également appelé » le résultat final » car il s’agit de la dernière entrée d’un compte de résultat. Le revenu net tient compte de toutes les dépenses, tandis que le revenu d’exploitation ne tient compte que des dépenses liées aux opérations. Pour voir la différence, regardez à nouveau le compte de résultat de l’entreprise X : le bénéfice net est de 30 000 $, tandis que le bénéfice d’exploitation est de 50 000 $.

Revenu d’exploitation vs EBITDA

L’EBITDA est l’abréviation de Earnings Before Interest, Taxes, Depreciation, and Amortization. Le résultat d’exploitation (qui est identique à l’EBIT pour une entreprise sans produits ou charges non opérationnels) et l’EBITDA sont tous deux des mesures du bénéfice. Chaque mesure de la rentabilité d’exploitation exclut certaines décisions financières, certains environnements fiscaux et certaines décisions comptables.

L’EBITDA indique le bénéfice (revenu) avant intérêts, impôts, dépréciation et amortissement. Le résultat d’exploitation indique le revenu après le paiement des charges d’exploitation.

Le revenu d’exploitation, l’EBIT et l’EBITDA fournissent aux analystes d’investissement des informations utiles pour évaluer les performances opérationnelles d’une entreprise. Ces chiffres éliminent les variables qui peuvent être uniques d’une entreprise à l’autre et permettent aux experts financiers d’analyser la rentabilité d’exploitation comme une mesure singulière de la performance. Une telle analyse est particulièrement importante lorsqu’il s’agit de comparer des entreprises similaires dans un même secteur d’activité en raison de structures de capital ou d’environnements fiscaux différents.

Il est également important de noter que certaines industries ont des coûts de main-d’œuvre ou de matériaux plus élevés que d’autres. Par exemple, une entreprise de construction aura probablement des coûts de matériaux plus élevés, tandis qu’un cabinet d’avocats aura probablement des coûts de main-d’œuvre ou de salaire plus élevés. C’est pourquoi la comparaison du résultat d’exploitation et de l’EBITDA est plus significative pour la comparaison entre les entreprises d’un même secteur d’activité.

.