O que é o rendimento operacional?

O rendimento operacional é o montante do rendimento que resta depois de subtrair as despesas operacionais e o custo dos bens vendidos (CPV). O rendimento operacional é uma medida da rentabilidade directamente relacionada com as operações de uma empresa.

O rendimento operacional é por vezes referido como Earnings Before Interest and Taxes (EBIT). Não são termos sinónimos porque o EBIT também inclui outras receitas ou despesas que não são centrais para o negócio de uma empresa. Por exemplo, o rendimento dos investimentos financeiros da empresa seria adicionado ao rendimento operacional para determinar o EBIT.

Como utilizar o rendimento operacional

O rendimento operacional diz aos investidores e proprietários da empresa quanto rendimento se tornará eventualmente lucro para uma empresa.

O rendimento operacional é importante porque é uma medida indirecta de eficiência. Quanto maior for o rendimento operacional, mais rentável é o negócio principal de uma empresa.

Coisas transversais podem afectar o rendimento operacional, incluindo:

- estratégia de preços

- preços de matérias-primas, ou

- custos de trabalho

Estes itens estão directamente relacionados com as decisões diárias que os gestores tomam. Isto significa que o rendimento operacional também mede a competência de gestão.

A Fórmula do rendimento operacional

A fórmula para calcular o rendimento operacional é:

Como calcular o rendimento operacional

Utilizará a declaração de rendimentos da empresa para calcular o rendimento operacional. É importante compreender que despesas são incluídas e que itens são excluídos ao calcular o rendimento de exploração.

Para calcular o rendimento de exploração, deve encontrar a receita total (rendimento bruto), o CPV, e as despesas de exploração na declaração de rendimentos. As despesas operacionais incluem:

- Laboral e salários

- Despesas diárias como aluguer e serviços públicos

O rendimento operacional não contabiliza o seguinte:

- despesas de juros

- itens não recorrentes tais como ajustamentos contabilísticos, julgamentos legais, ou transacções únicas, e

- outros itens da demonstração de resultados não directamente relacionados com as operações principais de uma empresa

Exemplos de rendimentos operacionais

Vejamos dois exemplos de rendimentos operacionais.

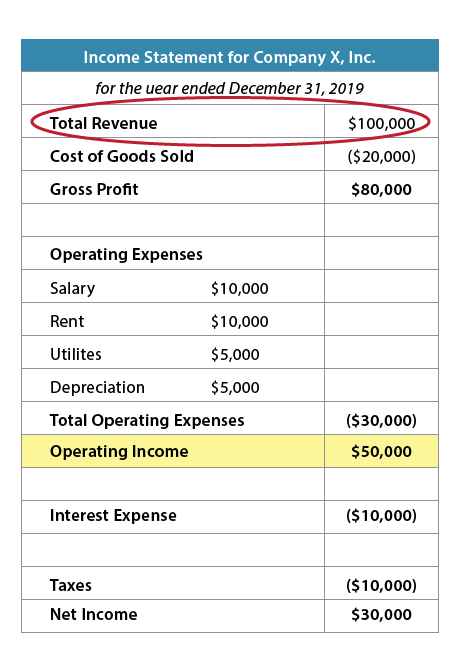

Figure 1: Empresa X Demonstração de Resultados

Utilizando a Demonstração de Resultados da Empresa X e a fórmula encontrada acima, podemos calcular os resultados operacionais:

$100.000 (Receita Total) – $20.000 (COGS) – $30.000 (Despesas Operacionais) = $50.000 (Receitas Operacionais)

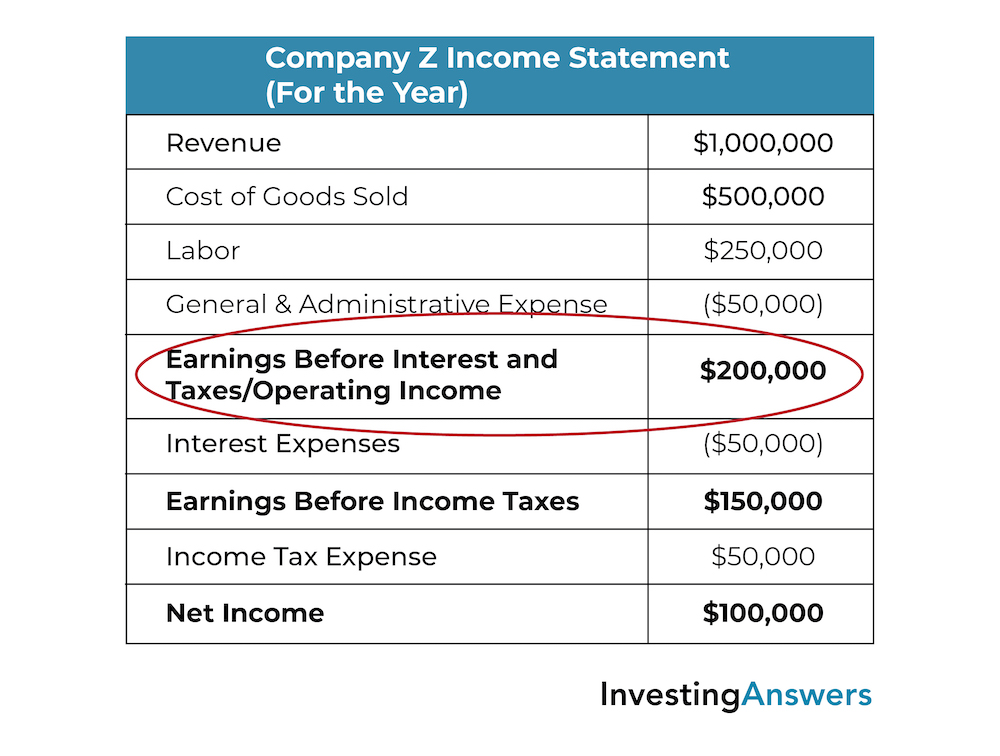

p>Figure 2: Declaração de Receitas da Empresa Z

Utilizando a Declaração de Receitas da Empresa Z e a fórmula acima, podemos calcular as receitas operacionais da Empresa Z como:

$1.000.000 (Receitas) – $500.000 (COGS) – $250.000 (Trabalho) – $50.000(Despesas Administrativas Gerais) = $200.000 (Receitas Operacionais/EBIT)

Rendimento Operacional vs Rendimento Líquido

Tanto o rendimento operacional como o rendimento líquido podem ser encontrados na declaração de rendimentos da empresa.

O rendimento operacional subtrai o CPV e as despesas operacionais ao total das receitas. O rendimento líquido subtrai o CPV, as despesas operacionais, os juros e os impostos ao total das receitas.

O rendimento líquido é também referido como “o resultado líquido” porque é a última entrada numa declaração de rendimentos. O rendimento líquido contabiliza todas as despesas enquanto o rendimento operacional contabiliza apenas as despesas relacionadas com as operações. Para ver a diferença, olhar novamente para a declaração de rendimentos da Empresa X: O rendimento líquido é de $30.000, enquanto o rendimento operacional é de $50.000,

Operating Income vs EBITDA

EBITDA significa Earnings Before Interest, Taxes, Depreciation, and Amortization (Rendimento antes de juros, impostos, depreciação e amortização). Tanto o rendimento operacional (que é o mesmo que o EBIT para uma empresa sem receitas ou despesas não operacionais) como o EBITDA são medidas de lucro. Cada medida de rentabilidade operacional exclui certas decisões financeiras, ambientes fiscais, e decisões contabilísticas.

EBITDA mostra lucros (rendimento) antes de juros, impostos, depreciação, e amortização. O rendimento operacional mostra o rendimento após o pagamento das despesas operacionais.

Créditos operacionais, EBIT e EBITDA fornecem aos analistas de investimento informações úteis para avaliar o desempenho operacional de uma empresa. Estes números removem variáveis que podem ser únicas de empresa para empresa e permitem aos peritos financeiros analisar a rentabilidade operacional como uma medida singular do desempenho. Tal análise é particularmente importante quando se comparam empresas semelhantes num único sector devido a estruturas de capital ou ambientes fiscais variáveis.

É igualmente importante notar que algumas indústrias têm custos de mão-de-obra ou de materiais mais elevados do que outras. Por exemplo, uma empresa de construção terá provavelmente custos de materiais mais elevados, enquanto uma firma de advogados terá provavelmente custos de mão-de-obra ou salários mais elevados. É por isso que a comparação entre o rendimento operacional e o EBITDA é mais significativa para a comparação entre empresas do mesmo sector.