Cos’è il reddito operativo?

Il reddito operativo è la quantità di entrate che rimane dopo aver sottratto le spese operative e il costo dei beni venduti (COGS). Il reddito operativo è una misura della redditività direttamente collegata alle operazioni di un’azienda.

Il reddito operativo è talvolta indicato come Earnings Before Interest and Taxes (EBIT). Non sono termini sinonimi perché l’EBIT include anche altre entrate o spese che non sono centrali per il business di un’azienda. Per esempio, il reddito dagli investimenti finanziari dell’azienda verrebbe aggiunto al reddito operativo per determinare l’EBIT.

Come usare il reddito operativo

Il reddito operativo dice agli investitori e ai proprietari dell’azienda quante entrate diventeranno alla fine profitti per una società.

Il reddito operativo è importante perché è una misura indiretta dell’efficienza. Più alto è il reddito operativo, più redditizio è il core business di un’azienda.

Diverse cose possono influenzare il reddito operativo, tra cui:

- la strategia dei prezzi

- i prezzi delle materie prime, o

- il costo del lavoro

Queste voci si riferiscono direttamente alle decisioni quotidiane che i manager prendono. Questo significa che il reddito operativo misura anche la competenza manageriale.

La formula del reddito operativo

La formula per calcolare il reddito operativo è:

Come calcolare il reddito operativo

Utilizzerete il conto economico aziendale per calcolare il reddito operativo. È importante capire quali spese sono incluse e quali voci sono escluse quando si calcola il reddito operativo.

Per calcolare il reddito operativo, è necessario trovare le entrate totali (reddito lordo), COGS, e le spese operative sul conto economico. Le spese operative includono:

- Lavoro e salari

- Spese quotidiane come affitto e utenze

Il reddito operativo non tiene conto di quanto segue:

- interessi passivi

- elementi non ricorrenti come rettifiche contabili, sentenze legali, o transazioni una tantum, e

- altre voci del conto economico non direttamente collegate alle operazioni principali dell’azienda

Esempi di reddito operativo

Guardiamo due esempi di reddito operativo.

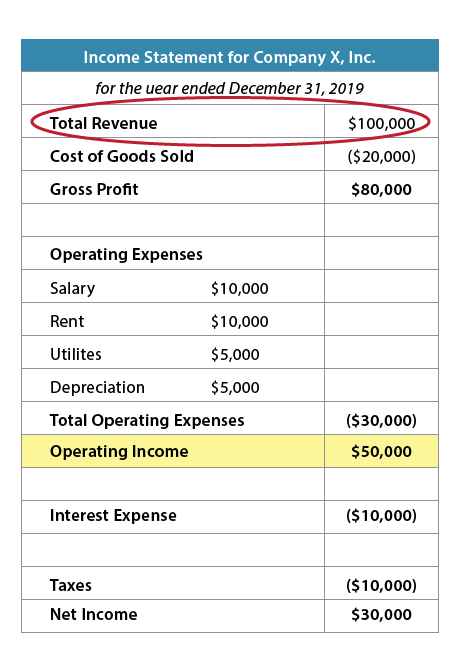

Figura 1: Conto Economico della Società X

Utilizzando il conto economico della Società X e la formula trovata sopra, possiamo calcolare il reddito operativo:

$100.000 (entrate totali) – $20.000 (COGS) – $30.000 (spese operative) = $50.000 (reddito operativo)

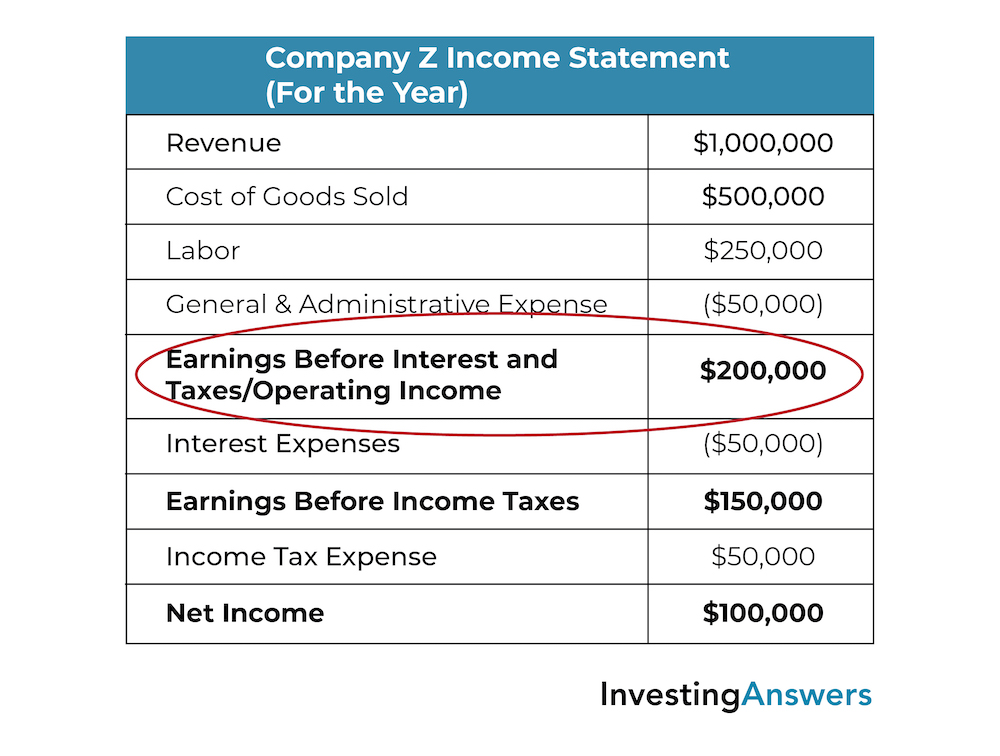

Figura 2: Conto economico della società Z

Utilizzando il conto economico della società Z e la formula di cui sopra, possiamo calcolare il reddito operativo della società Z come:

$1.000.000 (Entrate) – $500.000 (COGS) – $250.000 (Lavoro) – $50.000 (Spese Amministrative Generali) = $200.000 (Reddito Operativo/EBIT)

Reddito Operativo vs Reddito Netto

Il reddito operativo e il reddito netto possono essere trovati nel conto economico della società.

Il reddito operativo sottrae i COGS e le spese operative dalle entrate totali. Il reddito netto sottrae i COGS, le spese operative, gli interessi e le tasse dalle entrate totali.

Il reddito netto viene anche chiamato “la linea di fondo” perché è l’ultima voce di un conto economico. Il reddito netto tiene conto di tutte le spese, mentre il reddito operativo tiene conto solo delle spese relative alle operazioni. Per vedere la differenza, guardate di nuovo il conto economico dell’azienda X: il reddito netto è di $30.000, mentre il reddito operativo è di $50.000.

Reddito operativo vs EBITDA

EBITDA sta per Earnings Before Interest, Taxes, Depreciation, and Amortization. Sia il reddito operativo (che è lo stesso dell’EBIT per un’azienda senza entrate o spese non operative) che l’EBITDA sono misure del profitto. Ogni misura di redditività operativa esclude certe decisioni finanziarie, ambienti fiscali e decisioni contabili.

L’EBITDA mostra i guadagni (reddito) prima di interessi, tasse, deprezzamento e ammortamento. Il reddito operativo mostra il reddito dopo che le spese operative sono state pagate.

Sia il reddito operativo che l’EBIT e l’EBITDA forniscono agli analisti d’investimento informazioni utili per valutare la performance operativa di un’azienda. Questi numeri rimuovono le variabili che possono essere uniche da un’azienda all’altra e permettono agli esperti finanziari di analizzare la redditività operativa come una misura singolare della performance. Tale analisi è particolarmente importante quando si confrontano aziende simili in un singolo settore a causa delle diverse strutture di capitale o ambienti fiscali.

È anche importante notare che alcuni settori hanno un costo del lavoro o dei materiali più alto di altri. Per esempio, un’impresa di costruzioni avrà probabilmente costi di materiali più alti, mentre uno studio legale avrà probabilmente costi di lavoro o salariali più alti. Ecco perché confrontare il reddito operativo e l’EBITDA è più significativo per il confronto tra le aziende dello stesso settore.