¿Qué son los ingresos de explotación?

Los ingresos de explotación son la cantidad de ingresos que quedan después de restar los gastos de explotación y el coste de los bienes vendidos (COGS). El resultado de explotación es una medida de rentabilidad directamente relacionada con las operaciones de una empresa.

Los ingresos de explotación se denominan a veces beneficios antes de intereses e impuestos (EBIT). No son términos sinónimos porque el EBIT también incluye otros ingresos o gastos que no son centrales para el negocio de una empresa. Por ejemplo, los ingresos procedentes de las inversiones financieras de la empresa se sumarían a los ingresos de explotación para determinar el EBIT.

Cómo utilizar los ingresos de explotación

Los ingresos de explotación indican a los inversores y a los propietarios de la empresa cuántos ingresos acabarán convirtiéndose en beneficios para una empresa.

El resultado de explotación es importante porque es una medida indirecta de la eficiencia. Cuanto más alto sea el ingreso operativo, más rentable es el negocio principal de una empresa.

Hay varias cosas que pueden afectar al ingreso operativo, entre ellas:

- la estrategia de precios

- los precios de las materias primas, o

- los costes de mano de obra

- La mano de obra y los salarios

- Los gastos diarios como el alquiler y los servicios públicos

- Gastos de intereses

- Partes no recurrentes como ajustes contables, juicios legales o transacciones únicas, y

- Otras partidas de la cuenta de resultados no relacionadas directamente con las operaciones principales de una empresa

Estos elementos están directamente relacionados con las decisiones diarias que toman los directivos. Esto significa que el resultado de explotación también mide la competencia de los directivos.

La fórmula del resultado de explotación

La fórmula para calcular el resultado de explotación es:

Cómo calcular el resultado de explotación

Para calcular el resultado de explotación utilizará la cuenta de resultados de la empresa. Es importante entender qué gastos se incluyen y qué partidas se excluyen al calcular la utilidad de operación.

Para calcular la utilidad de operación, debe encontrar los ingresos totales (ingreso bruto), el COGS y los gastos de operación en el estado de resultados. Los gastos de explotación incluyen:

Los ingresos de explotación no tienen en cuenta lo siguiente:

Ejemplos de ingresos de explotación

Veamos dos ejemplos de ingresos de explotación.

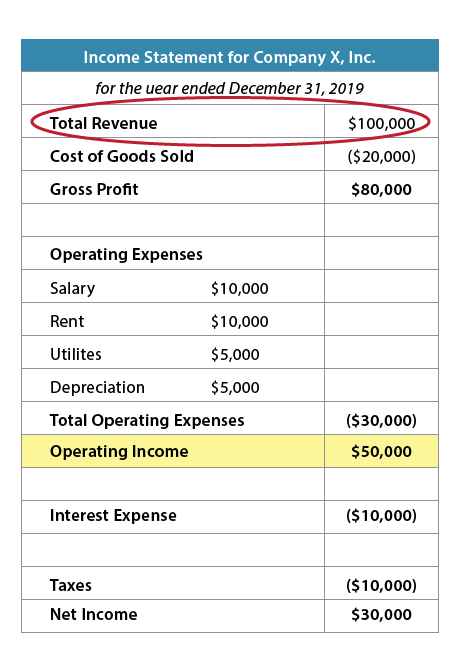

Figura 1: Cuenta de resultados de la empresa X

Utilizando la cuenta de resultados de la empresa X y la fórmula encontrada anteriormente, podemos calcular los ingresos de explotación:

100.000 dólares (ingresos totales) – 20.000 dólares (COGS) – 30.000 dólares (gastos de explotación) = 50.000 dólares (ingresos de explotación)

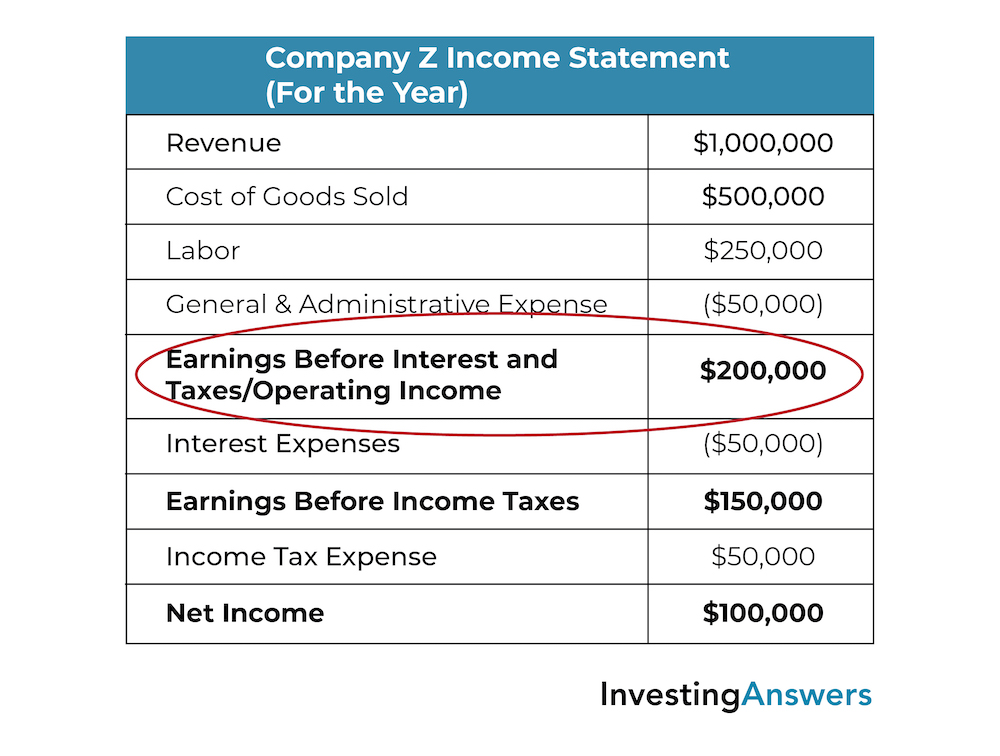

Figura 2: Estado de resultados de la empresa Z

Utilizando el estado de resultados de la empresa Z y la fórmula anterior, podemos calcular los ingresos de explotación de la empresa Z como:

1.000.000$ (Ingresos) – 500.000$ (COGS) – 250.000$ (Mano de obra) – 50.000$(Gastos generales de administración) = 200.000$ (Ingresos de explotación/EBIT)

Ingresos de explotación frente a ingresos netos

Tanto los ingresos de explotación como los ingresos netos se pueden encontrar en la cuenta de resultados de la empresa.

Los ingresos de explotación restan el COGS y los gastos de explotación de los ingresos totales. Los ingresos netos restan el COGS, los gastos de explotación, los intereses y los impuestos de los ingresos totales.

El ingreso neto también se conoce como «la línea de fondo» porque es la última entrada en una cuenta de resultados. Los ingresos netos contabilizan todos los gastos, mientras que los ingresos de explotación sólo contabilizan los gastos relacionados con las operaciones. Para ver la diferencia, mire de nuevo la cuenta de resultados de la empresa X: los ingresos netos son de 30.000 dólares, mientras que los ingresos de explotación son de 50.000 dólares.

Ingresos de explotación frente a EBITDA

EBITDA son las siglas de Earnings Before Interest, Taxes, Depreciation, and Amortization. Tanto el resultado de explotación (que es lo mismo que el EBIT para una empresa sin ingresos ni gastos no operativos) como el EBITDA son medidas de beneficio. Cada medida de rentabilidad operativa excluye ciertas decisiones financieras, entornos fiscales y decisiones contables.

El EBITDA muestra los beneficios (ingresos) antes de intereses, impuestos, depreciaciones y amortizaciones. Los ingresos de explotación muestran los ingresos una vez pagados los gastos de explotación.

Tanto los ingresos de explotación como el EBIT y el EBITDA proporcionan a los analistas de inversión información útil para evaluar el rendimiento operativo de una empresa. Estas cifras eliminan las variables que pueden ser únicas de una empresa a otra y permite a los expertos financieros analizar la rentabilidad operativa como una medida singular de rendimiento. Este análisis es especialmente importante cuando se comparan empresas similares de un mismo sector debido a las diferentes estructuras de capital o entornos fiscales.

También es importante tener en cuenta que algunos sectores tienen mayores costes de mano de obra o de materiales que otros. Por ejemplo, una empresa de construcción probablemente tendrá mayores costes de material, mientras que un bufete de abogados probablemente tendrá mayores costes laborales o salariales. Por eso, la comparación de los ingresos de explotación y el EBITDA es más significativa para la comparación entre empresas del mismo sector.