What Is Your Savings Rate?

Your Savings Rate is the amount of money you save each month as a percentage of your total or gross income. Quanto mais elevada for a sua taxa de poupança, mais dinheiro está a poupar por mês. Quanto mais dinheiro poupa por mês, mais pode acumular para a reforma, um adiantamento, o seu fundo de emergência, ou quaisquer outros objectivos financeiros que possa ter.

Porque é importante a sua taxa de poupança?

A sua taxa de poupança é indiscutivelmente uma das componentes mais importantes do seu plano financeiro. É também sobre ela que tem mais controlo. Não tem controlo sobre os retornos do mercado ou sobre quanto tempo viverá. Embora possa fazer coisas para influenciar estes outros factores, é quem tem mais influência sobre a sua taxa de poupança. Portanto, pode dizer-se que a sua taxa de poupança tem o maior impacto no seu planeamento financeiro e no sucesso da sua reforma.

No livro de Stephen Covey, The Seven Habits of Highly Effective People, ele fala do seu círculo de influência e da importância de concentrar os seus esforços no seu círculo de influência. Tem uma influência significativa na sua taxa de poupança através da sua capacidade de controlar as despesas e aumentar os seus rendimentos. Assim, se se concentrar na sua taxa de poupança em vez do que o mercado está a fazer, então ajudará a maximizar o seu sucesso.

O seu montante de poupança tem um dos maiores impactos ao determinar se terá dinheiro suficiente para durar os seus anos de reforma. Quanto mais elevada for a sua taxa de poupança para a reforma, melhor será o seu progresso financeiro global. Isso significa que poderá ou reformar-se mais cedo ou ter mais dinheiro durante a sua reforma. Talvez até ambos.

Como calcular a sua taxa de poupança

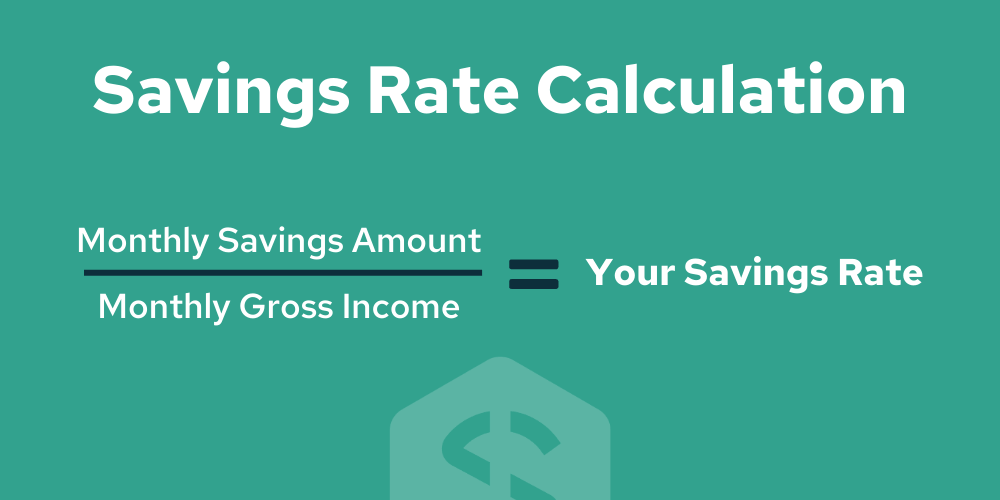

A taxa de poupança pode ser calculada dividindo o montante da sua poupança mensal pelo seu rendimento bruto mensal. Isto também pode ser feito dividindo a sua taxa de poupança anual pelos seus rendimentos brutos anuais. Isto dá-lhe a percentagem do seu rendimento que vai para a poupança.

A poupança inclui as poupanças de reforma, bem como outras poupanças mensais. Ao fazer o cálculo por si próprio, não se esqueça de incluir as contribuições da sua entidade patronal num 401(k) ou outro plano de reforma fornecido através da sua entidade patronal.

Porquê Rendimento Bruto em vez de Rendimento Líquido?

O rendimento bruto é utilizado como padrão da indústria ao calcular a taxa/razão de poupança. Isto porque os impostos podem variar de família para família. Devido a isto, pode despoletar o quanto parece que está a poupar. Se estiver num escalão de impostos elevado, pode parecer que está a fazer melhor do que realmente está. O rendimento bruto faz com que seja uma situação de igualdade para ver se está a poupar o montante que precisa de ser.

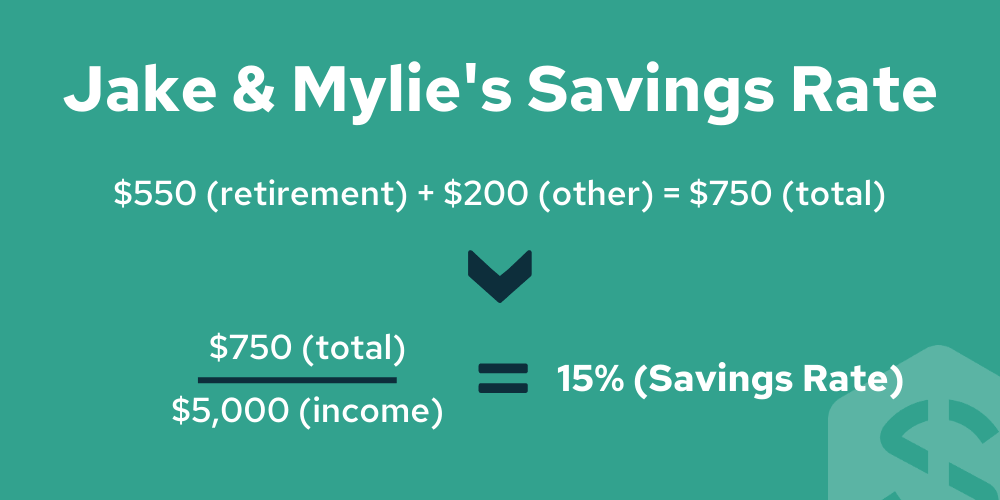

Um Exemplo de Cálculo da Taxa de Poupança

& Mylie ganha $5.000 por mês como agregado familiar, o que é $60.000 por ano. Consideram-se como bons aforradores. Poupam $550 por mês para a reforma. Também poupam $200 numa conta poupança todos os meses para um dia de pagamento de uma renda numa casa.

Aqui está como calcularíamos a sua taxa de poupança:

Do exemplo acima, Jake e Mylie têm uma taxa de poupança para a reforma de 15%. Os seus resultados seriam os mesmos se a calculássemos numa base anual, embora ocasionalmente possa ser mais difícil aproximar a sua poupança anual.

Recomendações Gerais de Poupança

Muitos especialistas em finanças pessoais recomendam uma taxa de poupança fixa de 15%. Embora não se trate de uma regra geral horrível, é importante notar que deve variar mais amplamente com base em dois factores primários.

- O primeiro é quando se começa a poupar. A quantidade de anos que se pode poupar para a reforma tem um grande impacto);

- li> O segundo é o quanto se quer ter quando se reformar. Isto resume-se ao estilo de vida que deseja viver durante a sua reforma.

O Conselho CFP faz recomendações ainda mais específicas para as taxas de poupança com base em quando começa a poupar.

Se começar antes dos 32 anos de idade, a PCP recomenda uma taxa de poupança de 10 – 12% do seu rendimento bruto. Se só começar a poupar aos 40 anos, então a recomendação aumenta para 20-25% do seu rendimento bruto.

Se quiser reformar-se antes da idade geral de reforma de 65 a 70 anos, ou se tiver outros grandes objectivos, então terá de ajustar estas taxas de poupança para poupar mais ou menos, dependendo dos seus objectivos e prazos. É por isso que é importante obter um plano financeiro personalizado para o ajudar a determinar a sua taxa de poupança recomendada com base na sua própria idade e objectivos.

Impacto da taxa de poupança na reforma

Como já discutimos, a taxa de poupança tem um enorme impacto no seu plano financeiro. O maior impacto na sua idade prevista para a reforma é a sua taxa de poupança. Embora a taxa de rendimento e o tempo também sejam importantes, a taxa de poupança é a mais importante de todas. Tenha em mente que o montante da sua poupança depende da sua idade actual.

Aqui estão alguns cenários diferentes para ilustrar esse facto. Esta ilustração é do artigo do Sr. Bigode do Dinheiro chamado The Shockingly Simple Math of Early Retirement (A Matemática Chocantemente Simples da Reforma Antecipada).

Premissas:

- Pode ganhar 5% de retorno do investimento após a inflação durante os seus anos de poupança

- Viverá da “taxa de retirada segura de 4%” após a reforma, com alguma flexibilidade nos seus gastos durante as recessões.

Pode querer que o seu “Stash” dure para sempre, por isso só tocará nos ganhos, uma vez que este rendimento pode estar a sustentá-lo durante cerca de setenta anos. Pense nesta hipótese como uma generosa margem de segurança.

Aqui quantos anos terá de trabalhar para uma gama de possíveis taxas de poupança, partindo de um valor líquido de zero:

| Anos de trabalho até à reforma | Poupança Rate |

| 66 | 5% |

| 51 | 10% |

| 43 | 15% |

| 37 | |

| 32 | 25% |

| 28 | 30% |

| 35% | |

| 22 | 40% |

| 19 | |

| 17 | 50% |

Este gráfico continuaria normalmente, mas abreviámo-lo para lhe mostrar a informação importante. Como pode ver, quanto menos anos tiver para poupar para a reforma enquanto trabalha, mais terá de poupar.

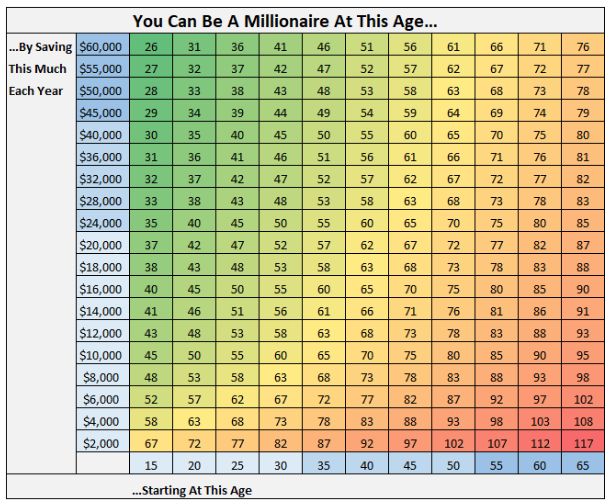

Alternativamente, a imagem abaixo mostrar-lhe-á quanto dinheiro precisa de poupar, a partir de que idade, para atingir um milhão de dólares em poupança total.

Ideas To Aumentar a Taxa de Poupança

Trim Your Spending

É importante olhar para o seu orçamento e ver onde pode cortar nas suas despesas. Encontrar áreas em que pode cortar significa que tem oportunidades de pôr esse dinheiro a poupar mais.

Quando se trata de reduzir as suas despesas, a primeira coisa que as pessoas olham frequentemente é para as despesas discricionárias. Embora este possa ser um óptimo local para cortar nas suas despesas, talvez não consiga cortar muito aqui. Cada dólar conta, especialmente quando somado mês após mês, ano após ano.

Deve também olhar para as suas maiores despesas como os seus custos de habitação ou veículos. Mudar as despesas nestas áreas pode resultar em grandes ganhos e pode ter um enorme impacto na sua poupança financeira global.

Increase Your Income

Fazer mais dinheiro é uma óptima forma de poupar mais dinheiro. Desta forma, não tem de prejudicar o seu estilo de vida actual, mas ainda pode poupar mais.

Quando aumentares o teu rendimento, é importante não teres arrepios no estilo de vida. O arrepio do estilo de vida é quando aumenta o custo do seu estilo de vida à medida que ganha mais dinheiro. Quando isto acontece, normalmente significa que não acabas por chegar à frente. Quando ganha mais, não há problema em ser intencional em gastar mais em certas áreas, mas se pegar na maior parte dos seus ganhos aumentados e os colocar na poupança, então é poderoso. É capaz de poupar mais mantendo o mesmo estilo de vida.

Existem bastantes maneiras de aumentar o montante que ganha:

- Escola lateral

- Conseguir uma nova posição (com o seu actual ou novo empregador)

- Negociar um aumento

Estas são todas as formas comprovadas de aumentar os seus rendimentos. A sua capacidade de ganho é o seu activo mais importante. Se está constantemente a encontrar formas de ganhar mais, não deverá ter problemas em chegar a uma taxa de poupança saudável. Para mais informações sobre rendimentos, consulte o nosso guia de rendimentos como um recurso para o ajudar a navegar por formas de o melhorar.

Pague-se Primeiro

É importante pagar a si próprio, ou aos seus objectivos, primeiro e depois viver com o resto do seu dinheiro. Pode fazê-lo facilmente através do estabelecimento de automatização para transferir dinheiro para as suas contas de poupança ou de reforma logo após o pagamento. Isto irá assegurar que está a racionalizar o processo e que atinge os seus objectivos.

Aumentar a sua taxa de poupança

Como pode ver, a sua taxa de poupança mensal é muito importante quando se trata de atingir os seus objectivos. É por isso que aumentar a sua taxa de poupança é uma das recomendações chave que encontrará no seu plano financeiro. O seu plano financeiro Savology é capaz de lhe dizer em quanto precisa de aumentar a sua taxa de poupança para atingir o resultado desejado na sua reforma. Se ainda não criou o seu plano financeiro gratuito, comece agora mesmo a ver se está a poupar o suficiente para atingir os seus objectivos de reforma.

Seu futuro financeiro começa hoje

Savologia já ajudou mais de 50.000 famílias em todos os Estados Unidos a melhorar o seu bem-estar financeiro, proporcionando um planeamento financeiro eficaz em apenas 5 minutos. Os utilizadores podem começar com o nosso planeamento financeiro gratuito ou com os nossos planos mensais premium, permitindo-lhes construir um plano financeiro personalizado, um boletim informativo holístico, itens de acção personalizados, e muito mais. Para além da nossa plataforma voltada para o consumidor, estamos a ajudar os empregadores de todo o país a proporcionar aos seus empregados benefícios efectivos de bem-estar financeiro.