Qual è il tuo tasso di risparmio?

Il tuo tasso di risparmio è la quantità di denaro che risparmi ogni mese come percentuale del tuo reddito totale o lordo. Più alto è il tuo tasso di risparmio, più soldi stai risparmiando ogni mese. Più soldi stai risparmiando ogni mese, più soldi puoi accumulare verso la pensione, un acconto, il tuo fondo di emergenza, o qualsiasi altro obiettivo finanziario tu possa avere.

Perché il tuo tasso di risparmio è importante?

Il tuo tasso di risparmio è probabilmente uno dei componenti più importanti del tuo piano finanziario. È anche quello su cui avete più controllo. Non avete il controllo sui rendimenti del mercato o su quanto tempo vivrete. Mentre potete fare cose per influenzare questi altri fattori, avete la maggiore influenza sul vostro tasso di risparmio. Pertanto, si può dire che il vostro tasso di risparmio ha il maggiore impatto sulla vostra pianificazione finanziaria e sul successo della pensione.

Nel libro di Stephen Covey, The Seven Habits of Highly Effective People, si parla del vostro cerchio di influenza e dell’importanza di concentrare i vostri sforzi sul vostro cerchio di influenza. Tu hai un’influenza significativa sul tuo tasso di risparmio attraverso la tua capacità di controllare le spese e aumentare il tuo reddito. Quindi, se vi concentrate sul vostro tasso di risparmio invece di quello che sta facendo il mercato, allora vi aiuterà a massimizzare il vostro successo.

Il vostro ammontare di risparmio ha uno dei maggiori impatti nel determinare se avrete abbastanza soldi per durare negli anni della pensione. Più alto è il vostro tasso di risparmio verso la pensione, migliore sarà il vostro progresso finanziario complessivo. Questo significa che sarete in grado di andare in pensione prima o di avere più soldi durante il vostro pensionamento. Forse anche entrambe le cose.

Come calcolare il tuo tasso di risparmio

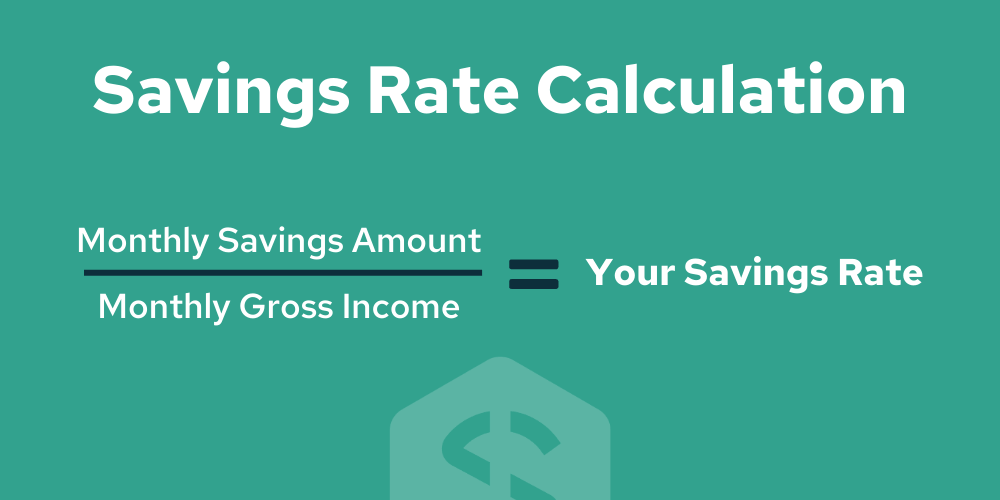

Il tasso di risparmio può essere calcolato dividendo il tuo importo mensile di risparmio per il tuo reddito lordo mensile. Questo può anche essere fatto dividendo il tuo tasso di risparmio annuale per il tuo reddito lordo annuale. Questo vi dà la percentuale del vostro reddito che va verso il risparmio.

I risparmi includono i risparmi per la pensione così come altri risparmi mensili. Quando fate il calcolo da soli, assicuratevi di includere i contributi del vostro datore di lavoro in un 401(k) o in un altro piano di pensionamento fornito dal vostro datore di lavoro.

Perché il reddito lordo invece che netto?

Il reddito lordo è usato come standard industriale nel calcolo del tasso di risparmio. Questo perché le tasse possono variare da famiglia a famiglia. A causa di questo, si può confondere quanto sembra che si stia risparmiando. Se si è in una fascia d’imposta alta, allora può sembrare che si stia facendo meglio di quanto non si stia facendo in realtà. Il reddito lordo lo rende un campo di gioco equo per vedere se state risparmiando la quantità che vi serve.

Un esempio di calcolo del tasso di risparmio

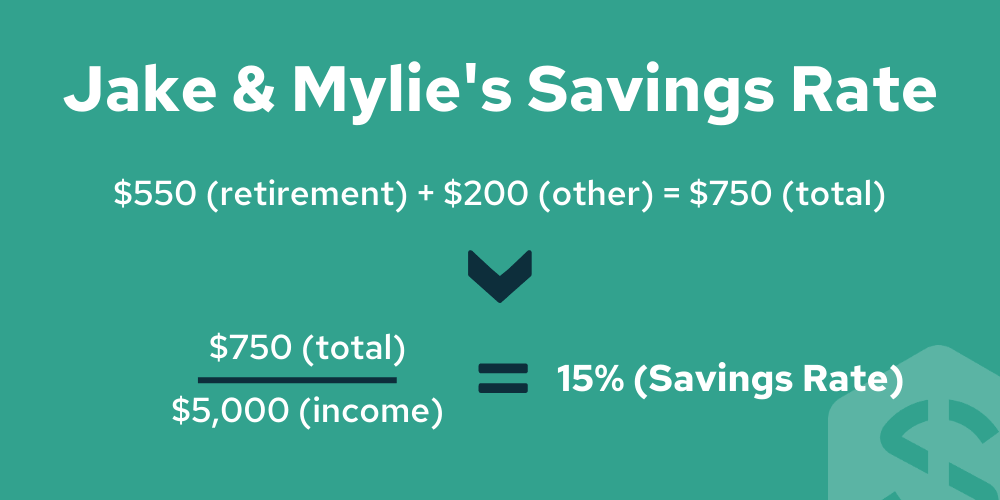

Diciamo che Jake & Mylie guadagna 5.000 dollari al mese come famiglia, che sono 60.000 dollari all’anno. Si considerano buoni risparmiatori. Risparmiano 550 dollari al mese per la pensione. Risparmiano anche 200 dollari in un conto di risparmio ogni mese per un acconto su una casa un giorno.

Ecco come potremmo calcolare il loro tasso di risparmio:

Dall’esempio precedente, Jake e Mylie hanno un tasso di risparmio previdenziale del 15%. I loro risultati sarebbero gli stessi se li calcolassimo su base annuale, anche se a volte può essere più difficile approssimare i tuoi risparmi annuali.

Raccomandazioni generali sul tasso di risparmio

Molti esperti di finanza personale raccomandano un tasso di risparmio fisso del 15%. Mentre questa non è una regola empirica orribile, è importante notare che dovrebbe variare più ampiamente in base a due fattori principali.

- Il primo è quando si inizia a risparmiare. La quantità di anni che siete in grado di risparmiare per la pensione ha un grande impatto);

- Il secondo è quanto si vuole avere quando si va in pensione. Questo si riduce allo stile di vita che si vuole vivere durante la pensione.

Il CFP Board fa raccomandazioni ancora più specifiche per i tassi di risparmio in base a quando si inizia a risparmiare.

Se iniziate prima dei 32 anni, il CFP raccomanda un tasso di risparmio del 10 – 12% del vostro reddito lordo. Se non iniziate a risparmiare fino ai 40 anni, allora la raccomandazione aumenta al 20-25% del vostro reddito lordo.

Se volete andare in pensione prima dell’età pensionabile generale di 65-70 anni, o se avete altri grandi obiettivi, allora avrete bisogno di regolare questi tassi di risparmio per risparmiare di più o di meno a seconda dei vostri obiettivi e dei tempi. Ecco perché è importante ottenere un piano finanziario personalizzato per aiutarvi a determinare il vostro tasso di risparmio consigliato in base alla vostra età e ai vostri obiettivi.

Impatto del tasso di risparmio sul pensionamento

Come abbiamo già discusso, il tasso di risparmio ha un enorme impatto sul vostro piano finanziario. Il più grande impatto sulla vostra età di pensionamento prevista è il vostro tasso di risparmio. Mentre il tasso di rendimento e il tempo sono anche importanti, il tasso di risparmio è il più importante di tutti. Tenete a mente che l’importo che state risparmiando dipende dalla vostra età attuale.

Qui ci sono alcuni scenari diversi per illustrare questo fatto. Questa illustrazione è tratta dall’articolo di Mr. Money Mustache chiamato The Shockingly Simple Math of Early Retirement.

Ipotesi:

- Puoi guadagnare il 5% di rendimento degli investimenti al netto dell’inflazione durante gli anni di risparmio

- Vivrai con il “4% di tasso di prelievo sicuro” dopo il pensionamento, con una certa flessibilità nella spesa durante le recessioni.

- Vuoi che il tuo “Stash” duri per sempre, quindi toccherai solo i guadagni, poiché questo reddito potrebbe sostenerti per settant’anni o giù di lì. Pensate a questa ipotesi come ad un generoso margine di sicurezza.

Ecco quanti anni dovrete lavorare per una gamma di possibili tassi di risparmio, partendo da un valore netto di zero:

| Anni di lavoro fino al pensionamento | Tasso di risparmio Tasso |

| 66 | 5% |

| 51 | 10% |

| 43 | 15% |

| 37 | 20% |

| 32 | 25% |

| 28 | 30% |

| 25 | 35% |

| 22 | 40% |

| 19 | 45% |

| 17 | 50% |

Questo grafico normalmente continuerebbe, ma l’abbiamo abbreviato per mostrarvi le informazioni importanti. Come potete vedere, meno anni vi rimangono da risparmiare per la pensione mentre lavorate, più dovete risparmiare.

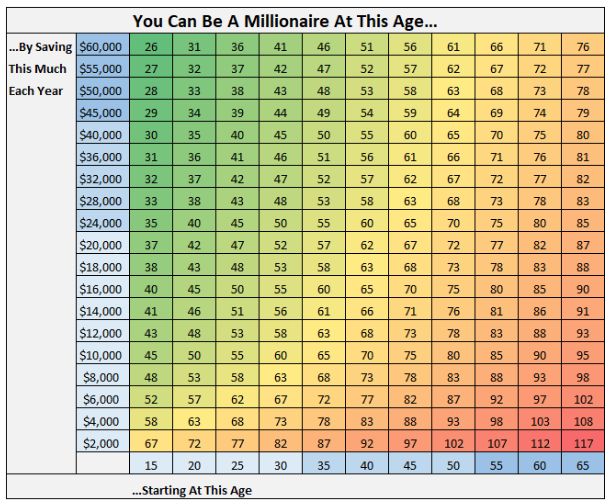

In alternativa, l’immagine qui sotto vi mostrerà quanti soldi dovete risparmiare, a partire da quale età, per raggiungere un milione di dollari di risparmi totali.

Idee per Aumentare il Tasso di Risparmio

Tagliare le tue spese

È importante esaminare il tuo budget e vedere dove puoi tagliare le tue spese. Trovare aree in cui è possibile ridurre le spese significa avere l’opportunità di mettere quei soldi per risparmiare di più.

Quando si tratta di tagliare le spese, la prima cosa che le persone spesso guardano sono le spese discrezionali. Mentre questo può essere un ottimo posto per ridurre le spese, non si può essere in grado di tagliare troppo qui. Ogni dollaro conta, specialmente se sommato mese dopo mese, anno dopo anno.

Dovreste anche guardare le vostre spese più grandi come i costi di alloggio o i veicoli. Cambiare la spesa in queste aree può portare a grandi vittorie e può avere un enorme impatto sul vostro risparmio finanziario complessivo.

Aumenta il tuo reddito

Fare più soldi è un ottimo modo per risparmiare di più. In questo modo non devi danneggiare il tuo stile di vita attuale, ma puoi comunque risparmiare di più.

Quando si aumenta il reddito, è importante non avere uno stile di vita scorretto. Il lifestyle creep è quando si aumenta il costo del proprio stile di vita quando si guadagnano più soldi. Quando questo accade, di solito significa che non si finisce per andare avanti. Quando si guadagna di più, va bene essere intenzionati a spendere di più in certe aree, ma se si prende la maggior parte del proprio aumento di guadagno e lo si mette in risparmio, allora è potente. Si è in grado di risparmiare di più pur mantenendo lo stesso stile di vita.

Ci sono diversi modi in cui si può aumentare la somma che si guadagna:

- Avere un’attività secondaria

- Avere una nuova posizione (con il tuo attuale o un nuovo datore di lavoro)

- Negoziare un aumento

Questi sono tutti modi provati per aumentare il tuo reddito. La tua capacità di guadagno è la tua risorsa più importante. Se trovi costantemente modi per guadagnare di più, non dovresti avere problemi a raggiungere un sano tasso di risparmio. Per ulteriori informazioni sul reddito, controlla la nostra guida sul reddito come risorsa per aiutarti a trovare modi per migliorarlo.

Paga prima te stesso

È importante pagare prima te stesso, o i tuoi obiettivi, e poi vivere con il resto dei tuoi soldi. Potete farlo facilmente impostando l’automazione per trasferire denaro nei vostri conti di risparmio o pensione subito dopo essere stati pagati. Questo vi assicurerà di ottimizzare il processo e di raggiungere i vostri obiettivi.

Migliorare il tuo tasso di risparmio

Come puoi vedere il tuo tasso di risparmio mensile è molto importante per raggiungere i tuoi obiettivi. Ecco perché aumentare il tuo tasso di risparmio è una delle raccomandazioni chiave che troverai nel tuo piano finanziario. Il tuo piano finanziario Savology è in grado di dirti di quanto hai bisogno di aumentare il tuo tasso di risparmio per raggiungere il risultato di pensionamento desiderato. Se non hai ancora creato il tuo piano finanziario gratuito, inizia subito per vedere se stai risparmiando abbastanza per raggiungere i tuoi obiettivi di pensionamento.

Il tuo futuro finanziario inizia oggi

Savology ha aiutato più di 50.000 famiglie in tutti gli Stati Uniti a migliorare il loro benessere finanziario fornendo una pianificazione finanziaria efficace in soli 5 minuti. Gli utenti possono iniziare con la nostra pianificazione finanziaria gratuita o con gli abbonamenti mensili premium di pianificazione, permettendo loro di costruire un piano finanziario personalizzato, una pagella olistica, oggetti di azione personalizzati e altro ancora. Oltre alla nostra piattaforma rivolta ai consumatori, stiamo aiutando i datori di lavoro in tutto il paese a fornire ai loro dipendenti efficaci benefici di benessere finanziario.