営業利益とは

営業利益とは、売上高から営業費用と売上原価を差し引いた残りの金額のことです。 営業利益は、企業の運営に直接関係する収益性を示す指標です。

営業利益は、EBIT(Earnings Before Interest and Taxes)と呼ばれることもあります。 EBITには、企業の事業の中心ではない他の収入や支出も含まれるため、両者は同義語ではありません。

営業利益の使い方

営業利益は、投資家や企業のオーナーに、どれだけの収益が最終的に利益になるかを教えてくれます。

営業利益が重要なのは、それが間接的な効率性の指標だからです。

営業利益に影響を与えるものには、以下のようなものがあります。

- 価格戦略

- 原材料の価格

- 人件費

これらの項目は、経営者の日々の意思決定に直結しています。

営業利益の計算式

営業利益の計算式は次のとおりです。

営業利益の計算方法

営業利益の計算には、会社の損益計算書を使用します。

営業利益を計算するためには、損益計算書の総収入(粗利益)、売上原価、営業費用を求めなければなりません。 営業費用には以下のものが含まれます:

- 人件費と給与

- 家賃や光熱費などの日常的な費用

営業利益には以下のものが含まれません。

- 支払利息

- 会計上の調整、法的判断、一時的な取引などの非経常的な項目

- 企業の中核的な事業運営に直接関係しないその他の損益計算書項目

営業利益の例

営業利益の例を2つ見てみましょう。

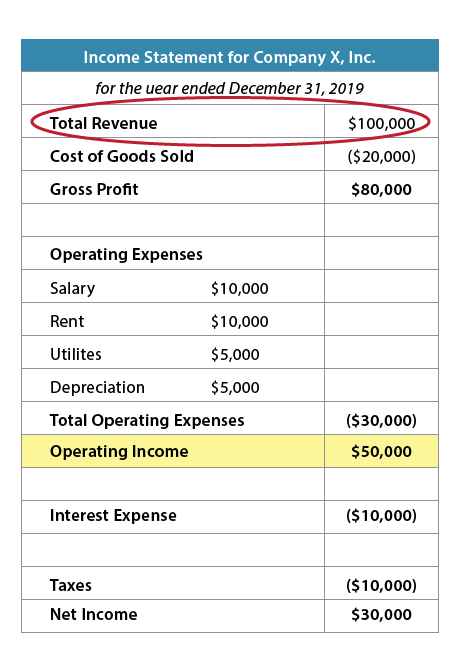

図1: X社の損益計算書

X社の損益計算書と上で見つけた式を使って、営業利益を計算することができます。

$100,000 (Total Revenue) – $20,000 (COGS) – $30,000 (Operating Expenses) = $50,000 (Operating Income)

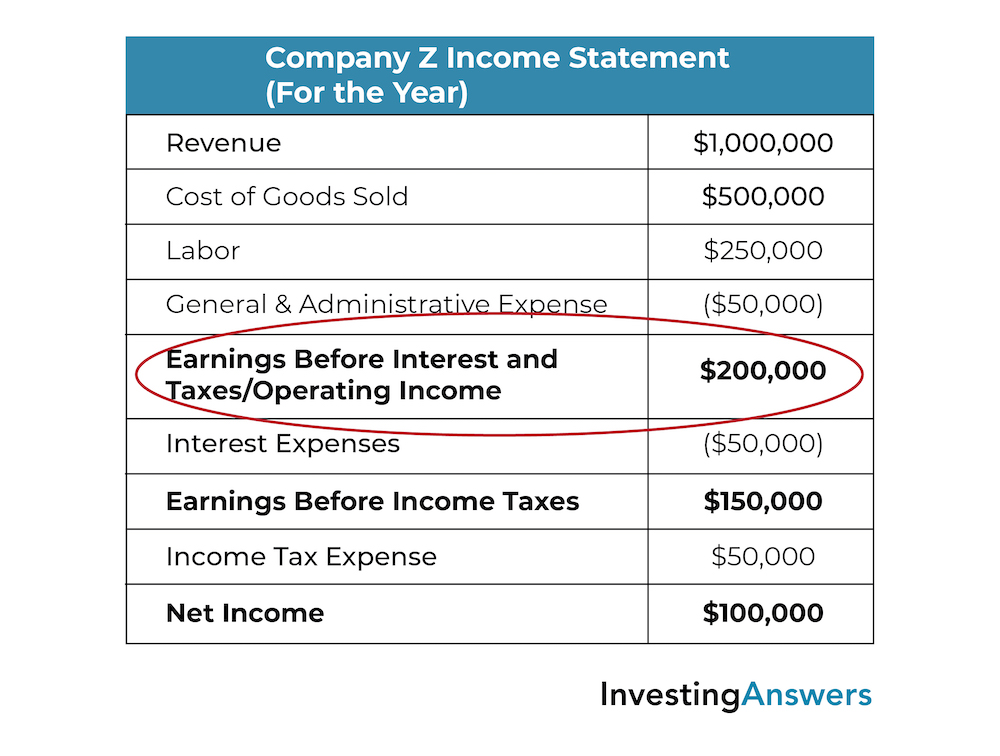

図2: Z社の損益計算書

Z社の損益計算書と上記の計算式を使用して、Z社の営業利益を次のように計算できます。

$1,000,000 (Revenue) – $500,000 (COGS) – $250,000 (Labor) – $50,000(General Admin Expenses) = $200,000 (Operating Income/EBIT)

Operating Income vs Net Income

営業利益と純利益は、どちらも会社の損益計算書に記載されています。

営業利益は、総売上高から売上原価と営業費用を差し引いたものです。

純利益は、総売上高から売上原価、営業費用、利息、税金を差し引いたものです。

純利益は、損益計算書の最後の項目であるため、「ボトムライン」とも呼ばれます。

純利益は、損益計算書の最後の項目であることから、「ボトムライン」とも呼ばれています。

営業利益とEBITDA

EBITDAとは、Earnings Before Interest, Taxes, Depreciation, and Amortizationの略です。 営業利益(営業外損益を含まない企業の場合はEBITと同じ)とEBITDAはどちらも利益を表す指標です。 営業利益の各指標は、特定の財務上の判断、税務上の環境、会計上の判断を除外したものです。

EBITDAは、金利・税金・減価償却費・償却費控除前の利益(収益)を示します。 営業利益は、営業費用を支払った後の収入を示します。

営業利益、EBIT、EBITDAのいずれも、投資アナリストが企業の営業成績を評価するための有用な情報を提供します。

EBIT、EBITDAともに、投資アナリストが企業の業績を評価する際に役立つ情報を提供します。

また、業界によっては人件費や材料費が他よりも高い場合があることにも注意が必要です。 例えば、建設会社は材料費が高く、法律事務所は人件費や給与費が高いと考えられます。 そのため、営業利益とEBITDAを比較することは、同じ業界の企業間で比較することに最も意味があるのです。