Co to jest dochód z działalności operacyjnej?

Dochód z działalności operacyjnej to kwota przychodów pozostała po odjęciu kosztów operacyjnych i kosztów sprzedaży towarów (COGS). Dochód operacyjny jest miarą rentowności bezpośrednio związaną z działalnością operacyjną firmy.

Dochód operacyjny jest czasami określany jako zysk przed odsetkami i podatkami (EBIT). Nie są to terminy synonimiczne, ponieważ EBIT obejmuje również inne przychody lub koszty, które nie są kluczowe dla działalności firmy. Na przykład dochód z inwestycji finansowych firmy jest dodawany do dochodu operacyjnego w celu określenia EBIT.

Jak korzystać z dochodu operacyjnego

Dochód operacyjny mówi inwestorom i właścicielom firmy, ile przychodów stanie się ostatecznie zyskiem firmy.

Dochód operacyjny jest ważny, ponieważ jest pośrednią miarą efektywności. Im wyższy dochód operacyjny, tym bardziej rentowna jest podstawowa działalność firmy.

Kilka rzeczy może mieć wpływ na dochód operacyjny, w tym:

- strategia cenowa

- ceny surowców, lub

- koszty pracy

Te pozycje bezpośrednio odnoszą się do codziennych decyzji, które podejmują menedżerowie. Oznacza to, że dochód operacyjny mierzy również kompetencje menedżerów.

Formuła dochodu operacyjnego

Formuła obliczania dochodu operacyjnego jest następująca:

Jak obliczyć dochód operacyjny

Do obliczenia dochodu operacyjnego wykorzystasz rachunek zysków i strat firmy. Ważne jest, aby zrozumieć, jakie wydatki są uwzględnione, a jakie pozycje są wyłączone podczas obliczania dochodu operacyjnego.

Aby obliczyć dochód operacyjny, należy znaleźć całkowite przychody (dochód brutto), koszty ogólnego zarządu oraz koszty operacyjne w rachunku zysków i strat. Koszty operacyjne obejmują:

- Pracę i wynagrodzenia

- Codzienne wydatki, takie jak czynsz i media

Dochód operacyjny nie uwzględnia następujących elementów:

- kosztów odsetek

- pozycji jednorazowych, takich jak korekty księgowe, orzeczenia prawne lub transakcje jednorazowe, oraz

- innych pozycji rachunku zysków i strat niezwiązanych bezpośrednio z podstawową działalnością firmy

Przykłady przychodów operacyjnych

Przyjrzyjrzyjmy się dwóm przykładom przychodów operacyjnych.

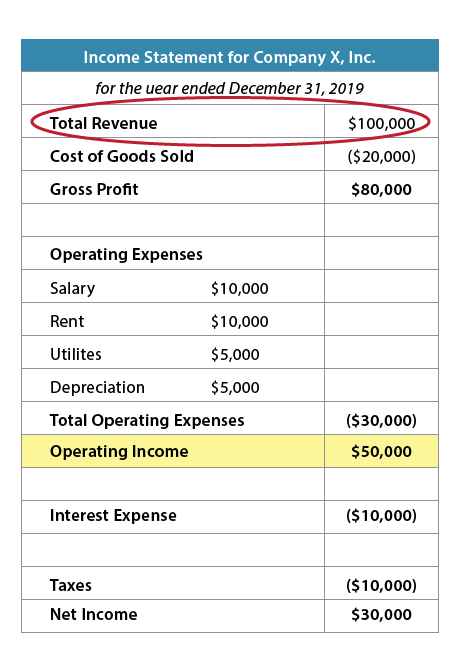

Rysunek 1: Rachunek zysków i strat firmy X

Używając rachunku zysków i strat dla firmy X oraz wzoru przedstawionego powyżej, możemy obliczyć dochód operacyjny:

$100 000 (Przychody całkowite) – $20 000 (COGS) – $30 000 (Koszty operacyjne) = $50 000 (Dochód operacyjny)

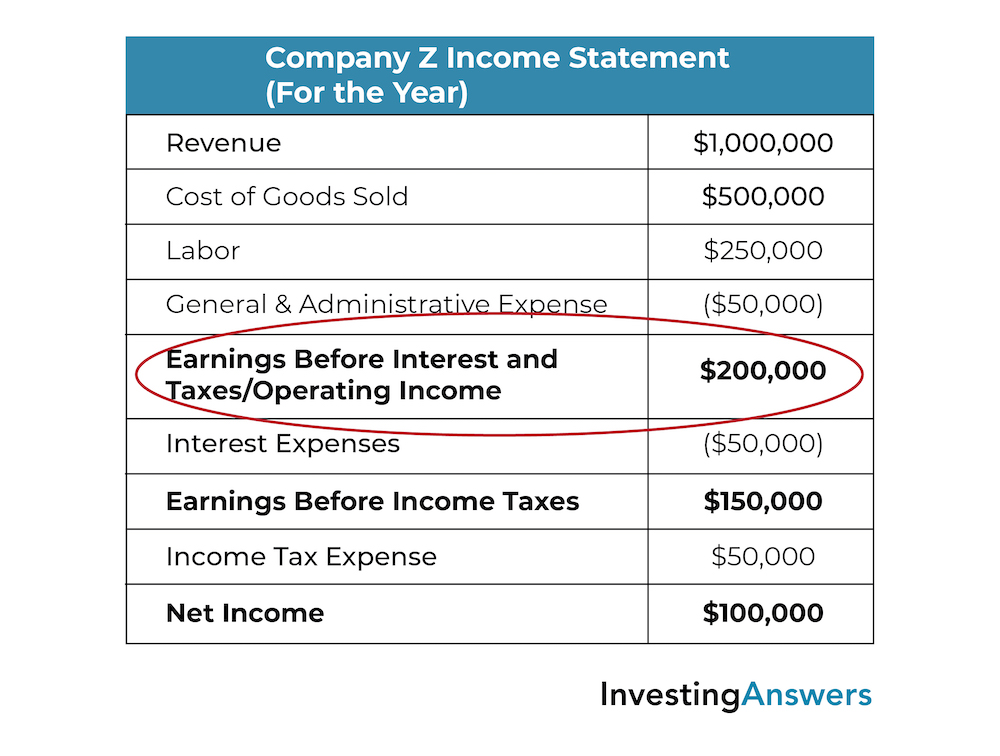

Rysunek 2: Rachunek zysków i strat firmy Z

Przy użyciu rachunku zysków i strat dla firmy Z i wzoru znajdującego się powyżej, możemy obliczyć dochód operacyjny firmy Z jako:

$1 000 000 (Przychody) – $500 000 (COGS) – $250 000 (Labor) – $50 000(General Admin Expenses) = $200 000 (Operating Income/EBIT)

Dochód operacyjny vs. Dochód netto

Dochód operacyjny i dochód netto można znaleźć w rachunku zysków i strat firmy.

Dochód z działalności operacyjnej odejmuje COGS i koszty operacyjne od przychodów ogółem. Dochód netto odejmuje COGS, koszty operacyjne, odsetki i podatki od przychodów ogółem.

Dochód netto jest również określany jako „wynik końcowy”, ponieważ jest to ostatnia pozycja w rachunku zysków i strat. Dochód netto uwzględnia wszystkie wydatki, podczas gdy dochód operacyjny uwzględnia tylko wydatki związane z działalnością operacyjną. Aby zobaczyć różnicę, spójrzmy ponownie na rachunek zysków i strat dla firmy X: dochód netto wynosi 30 000 USD, podczas gdy dochód operacyjny 50 000 USD.

Dochód operacyjny a EBITDA

EBITDA to skrót od angielskiej nazwy Earnings Before Interest, Taxes, Depreciation, and Amortization. Zarówno dochód operacyjny (który jest tym samym co EBIT dla firmy bez przychodów i kosztów nieoperacyjnych) jak i EBITDA są miarami zysku. Każda miara rentowności operacyjnej wyklucza pewne decyzje finansowe, środowiska podatkowe i decyzje księgowe.

EBITDA pokazuje zysk (dochód) przed odsetkami, podatkami, deprecjacją i amortyzacją. Dochód z działalności operacyjnej pokazuje dochód po opłaceniu kosztów operacyjnych.

Oba rodzaje dochodu operacyjnego, EBIT i EBITDA dostarczają analitykom inwestycyjnym informacji przydatnych do oceny wyników operacyjnych firmy. Liczby te usuwają zmienne, które mogą być unikalne od firmy do firmy i pozwala ekspertom finansowym analizować rentowność operacyjną jako pojedynczą miarę wydajności. Taka analiza jest szczególnie ważna przy porównywaniu podobnych firm w jednej branży ze względu na różne struktury kapitałowe lub środowiska podatkowe.

Jest to również ważne, aby zauważyć, że niektóre branże mają wyższe koszty pracy lub materiałów niż inne. Na przykład, firma budowlana prawdopodobnie będzie miała wyższe koszty materiałów, podczas gdy kancelaria prawna prawdopodobnie będzie miała wyższe koszty pracy lub wynagrodzenia. Dlatego właśnie porównanie zysku operacyjnego i EBITDA jest najbardziej miarodajne dla porównania firm z tej samej branży.